対談・講演

コロナ禍における企業支援には金融機関と税理士の「深度ある連携」が不可欠

坂本孝司 TKC全国会会長 × 家森信善 神戸大学 経済経営研究所教授

金融庁参与を務められてきた家森信善神戸大学経済経営研究所教授と坂本孝司会長によるWeb対談では、コロナ禍が長期化する中で、TKCモニタリング情報サービスを活用した中小企業金融における「情報の非対称性」解消の重要性、税理士と金融機関の一層の連携による企業支援の必要性が語り合われた。家森教授は豊富な実証研究データをもとに事業承継支援における税理士の役割にも期待を寄せた。

司会 TKC会報副編集長 内薗寛仁

とき:令和2年7月10日(金) ところ:家森信善氏自宅・税理士法人坂本&パートナー・TKC東京本社

日頃から金融機関に正確な財務情報を伝えておくことが企業の危機管理に有効

坂本 家森先生には本来であれば7月に神戸で開催するTKC全国役員大会でご講演いただく予定でした。残念ながらコロナ禍で中止となったため、今回『TKC会報』で対談させていただきたいと思います。

神戸大学 経済経営研究所教授

家森信善氏

家森 よろしくお願いします。

──早速ですが、今回のコロナ禍とその影響を受けた中小企業への地域金融機関による緊急資金繰り支援の状況を、金融行政に携わっているお立場からどうご覧になっていますか。

家森 初期対応として資金繰りを支援することがまず必要でしたので、日本政策金融公庫や地域金融機関はその責任を果たしたといえます。例えば6月末の全国の銀行の貸出残高は前年比6.8%増で、信用金庫も5月末の貸出金で前年比3.8%増です。信用保証協会の4~6月の実績も前年比で約10倍。急増する融資のニーズにそれぞれが対応していることがわかります。

その中で今回感じたのは、日頃からの企業と金融機関の関係性が危機管理においていかに重要であるかということです。平時から金融機関に自社の財務情報に基づいて経営状態をしっかり伝えていないと、いざというときに審査に時間がかかりスムーズにお金が借りられない。今回、審査を受けるための書類の準備に手間取った企業も多かったと聞いていますが、緊急時の資金繰りは時間との勝負であり、一日の遅れが命取りになりかねません。

政府の前例のない対応によってこの種の問題は今回かなり解消されていたようです。しかし、感染の第2波、第3波でも同様とは限りません。本来金融機関は審査をしっかり行うべきものです。TKC会員の皆さんは日頃から関与先企業に正確な会計帳簿の作成等を指導されていると思いますが、正確な会計帳簿がある企業とそうでない企業の差は、今回が例外で、次からはもっと開くのではないかと思います。

いずれにしてもコロナ禍によって常日頃の財務情報の整備や、それをベースにした金融機関との関係性構築は企業の危機管理の基本であることが認識されました。そうした危機管理の面からも、金融機関は、正確、タイムリー、低コストで財務情報が入手できる「TKCモニタリング情報サービス」(以下、MIS)を積極的に使っていたほうがいいと私は考えています。

社長の“経営リテラシー”を高め金融機関の選び方を助言してほしい

TKC全国会会長 坂本孝司

坂本 TKC全国会ではMISで決算書、月次試算表等をデータで金融機関へ提供するという運動を行ってきましたが、それにより今回のコロナ禍で融資がスムーズに実施されたという会員の声が全国から数多く寄せられました。

また多くの会員が「情報の非対称性」解消の観点から、融資取引のない日本政策金融公庫等にもあえて決算書等を提供していました。このような事態を想定したものではありませんでしたが、それが功を奏して円滑な融資実行につながりました。関与先企業がいざというときに困らないためにも、引き続き正確な会計帳簿に基づく月次試算表、信頼性の高い決算書をMISで提供する運動に力を入れていきます。

家森 その取り組みは社長の“経営リテラシー”を高める意味でも大切です。中小企業の社長は日々の経営で忙しく危機管理について意識も希薄で、十分に考えられていないのが実情だと思います。専門家である税理士の方々がその必要性を伝えてほしいと思います。

坂本 さまざまな危機が起こりうること、そのために会計や財務をもとに、経営の面からどう備えておくかを、とりわけ若い経営者へお伝えすることも、伴走型支援を行う我々の仕事だと再認識しました。

家森 税理士の方々には危機管理、経営リテラシーの観点から、金融機関との正しい付き合い方も助言してほしいと思います。例えば金融機関の中には今回の民間金融による実質無利子、無担保融資(いわゆるゼロゼロ融資)を、リスクなく融資できる好機として営業攻勢をかけているところもあり、中小企業支援に本気度がみられないところもあるという話も耳にします。

その結果としてそういったレイジーバンクが駄目になるのはある意味自業自得でしょう。しかしその金融機関を信じ、取引していた企業も共に駄目になってしまうのは気の毒です。その意味で、税理士の方々には目先の金利の安さだけでなく、企業の成長発展に真摯に取り組んでいる金融機関を選ぶための助言もしてほしいと思います。

税理士の方々も金融機関もプロであるし、経営者もある意味プロです。それぞれが互いにきちんとしたプロを選ぶという世界になっていくべきだと思います。

坂本 そのお言葉であらためて皆背筋がピンとしますね。すばらしいご指摘だと思います。

反転攻勢には金融機関と税理士が連携した能動的な取り組みが欠かせない

──コロナ禍における中小企業金融の課題をどのようにお考えでしょうか。

家森 これからのことを考えると心配な点がいくつかあります。第一に、ポストコロナによって、ビジネスモデルの変革が必要な企業が増えています。企業が変革に失敗すれば不良債権化するし、地域経済はさらに落ち込みます。

第二に、中小企業は今回、実質的に金利ゼロでお金を借りられました。これにより借入金利の相場観が一層下がってしまったはずです。いったんゼロ金利を経験してしまうと今後は0.5%でも高いと感じるようになり、金融機関が適正金利を取ることはますます難しくなりそうです。

その意味で、金融機関も今後生き残っていくために、企業のビジネスモデルの変革を支えていくことを「本業」としていく必要があります。その際、金融機関単独で支援しても効果が乏しいので、税理士などの専門家との連携が不可欠だと思います。

さらにコロナ禍により事業の継続を諦める事業者が増える心配もあります。中小企業庁や私たちの調査では、経営者は金融機関に廃業の意思を決めてから相談しています。これでは金融機関が知ったときにはすでに手遅れとなるため、経営者からいち早く相談される税理士との連携が欠かせません。コロナ禍で経営不振企業が増え支援対象が増加するのは確実で、金融機関のマンパワーの制約を考えると税理士との「深度ある連携」が一層必要と考えます。

坂本 コロナ禍により7月くらいまでは我々も受動的な運動とならざるを得ませんでしたが、いよいよ反転攻勢して中小企業のために能動的に取り組んでいきたいと考えています。いまはウィズコロナの時代ですから、コロナの収束を待つというよりも積極的に中小企業支援を行う本来の運動を取り戻したいということです。

そのとき重要になるのはやはり地域金融機関との連携ですが、金融機関の皆さまと我々税理士がまだまだ本音で語り合えていない、要するに実質的な連携に至っていないというのが実感です。今後はゼロゼロ融資に伴う経営改善支援、モニタリングの必要性が出てくるので、MISを通じてそういう状況を打開していきたいと思います。

家森 中小企業金融で一番難しいのは「情報の非対称性」の解消です。その点、MISで財務情報が信頼できるとなれば、金融機関は初めて取引する企業でも審査における定量情報が相当程度カバーされます。MISはリレバンにおけるコストを下げる効率的な仕組みでもあり、もっと利用先が増えていいはずです。

坂本 金融機関には我々をうまく活用し、MISをもっと中小企業金融のために役立てていただきたいと思います。

税理士は経営者の最も身近な相談相手 コロナ禍で加速する事業承継の支援を

──家森先生の近刊『地域金融機関による事業承継支援と信用保証制度』(中央経済社)では中小企業の事業承継が詳細に分析されていますが、その中から特に知っておくべき事項をご説明いただけますか。

『地域金融機関による事業承継支援と信用保証制度─地域企業の発展に貢献できる地域金融を目指して─』家森信善編著、中央経済社

家森 2019年2月に実施した兵庫県信用保証協会の利用者へのアンケートで、事業承継済み企業(640社)、高齢者(60歳以上80歳未満)が経営している事業承継未済企業(1877社)から回答を得ました。

まず、「廃業の検討を知っている相手」ですが、税理士(17.3%)は家族(66%)を除くと圧倒的に多い存在です。経営者にとって税理士は、廃業しなくてもよいかどうかの判断を専門的な見地から助言できる唯一の立場です。金融機関はわずか4.9%。おそらく金融機関に廃業すると言った段階で、持続可能性が疑われ債権回収先となってしまう心配があるからでしょう。そういう一種の不信感もあり金融機関に相談に行かないのだと思います。

ただ、税理士の方々には廃業という会社の一大事についてもっと相談してもらえる関係を築いてほしいと思います。中小企業庁の調査によると事業承継できずに休廃業する企業の約3分の2は純利益が黒字です。高い技術力があっても後継者を見つけられずに廃業に至っているケースが少なくありません。

経営者から相談を受けた際は、「決算書のこの数字からみて社長の事業は十分に継続できますよ」とか「業界のベンチマークから○○や□□などが優れていて、まだまだ魅力ある事業です」などと根拠を示して勇気づけてあげるとともに、信頼できる金融機関の支店長を紹介して、一緒に相談に行くなどしていただくと新しい展開が生まれるかもしれません。そうでないと事業承継はその入り口段階で頓挫してしまい、先に進みません。

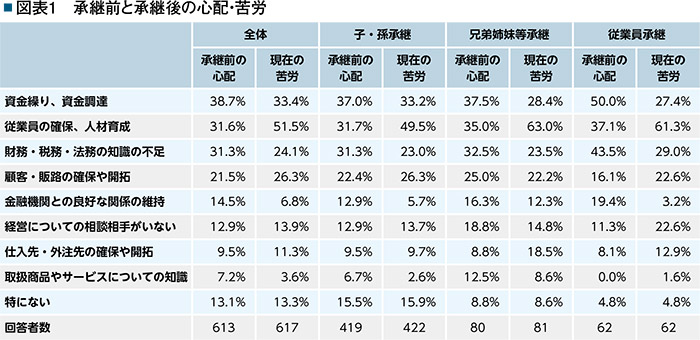

また、「承継前と承継後の心配・苦労」(図表1)では、資金繰りが事業承継前の最大の心配事となっています。

その解消には「資金の流れの見える化」が第一歩です。税理士の方々がそれをサポートしてあげると事業承継の困難さは軽減します。キャッシュ・フロー表や決算書の読み解き方なども教えてあげればさらに安心できる経営につながります。

承継前では「財務、税務、法務の知識の不足」が心配や苦労している点である比率は3、4番目に高く、特に従業員承継の場合の承継前において非常に高いことが近年の特徴です。従業員承継を広げていくためには、税理士の方々の目線を現経営者だけではなく後継者にも向けていただく必要があることを示しています。

巡回監査を通じて関与先企業に真に寄り添う

──そのほかのポイントは何でしょうか。

家森 「先代が事業承継に取り組むきっかけを与えた先と頼った先」として、きっかけでは「顧問税理士(会計士)」 は12.2%で金融機関の9.3%よりも高く、頼った先でも「顧問税理士(会計士)」は23.5%で、金融機関の10.5%よりも高い。経営者も後継者も事業承継については素人であり、事業承継の早期取り組みが重要という観点からも、税理士の方々には、積極的なきっかけ作りやさらに頼られるような研鑽を積まれることを期待します。

もう一つ、税理士の方々は関与先企業の従業員と話をされることはあまりないと思います。しかしお金の問題、「経営者保証」について最も悩まれているのは従業員の方たちです。後継者候補のような従業員の方と関係性をつくり助言していくことも重要であることが読み解けます。

坂本 TKC会員事務所は毎月の巡回監査でいわば関与先企業のかまどの下の灰の下まで見ていて、そうした前提のもとに関与先も相談してきます。事業承継支援という点では、巡回監査は情報収集でもあり、月に1回以上接しているので話しやすい関係となります。

それに対して、年1回だけ関与先企業と会う、あるいは記帳代行型で請け負っている会計事務所のビジネスモデルでは、経営者との距離、関係性がまったく変わります。税理士は企業に寄り添う存在でありたいと本当に願うのであれば、全ての会計事務所のビジネスモデルが毎月現地を訪問して、会社の数字を見ながら経営者と明日の経営について語るようなものであってほしいと思います。

家森 例えば企業が窮境に陥ったとき、現在の財務情報がすぐに必要ですから、年一決算のみで、はるか前の情報をもらっても役に立たないわけですね。

そのほかに、事業承継未済企業が「事業承継の準備に取りかかる契機」になりうるものとしては、後継者の意思表明が35.5%と最も高いですが、税理士からの支援をあげる人も7.9%います。

また、「事業承継に関する相談相手」として税理士をあげる人は、事業承継済み企業で42%、事業承継未済企業でも37%です。また有益だった先をみると、税理士が一番高いです。

坂本 家森先生のこのご本を拝見し、小規模事業者の実態が詳細に分析されていることに驚きました。今後の事業承継を考えるうえで大変示唆に富んでいると思います。分析にTKC全国会の提携企業である大同生命保険さんの中小企業調査「大同生命サーベイ」のデータを取り入れられているのも目にとまりました。

家森 大同生命保険さんと知り合えたのは、TKC全国会さんの催しにお招きいただいたからなんですよ。

坂本 そうですか。よいご関係となって研究に活用されているのはすばらしいですし、うれしく思います。

「税理士による書面添付」を活用し「経営者保証」解除の支援を

──事業承継を円滑に進めるためには「経営者保証」の解除が有効で、これを地域金融機関と顧問税理士が連携して推進する必要があると考えています。昨年末に公表された事業承継に焦点を当てた「経営者保証ガイドライン」特則への対応について、家森先生の見解をいただけますか。

家森 事業承継において「経営者保証」が大きな障害になっているという認識の下でこの特則は作られました。中小企業庁の資料に基づくと、要点は次の5点です。

①前経営者、後継者の双方からの二重徴求の原則禁止。

②後継者との保証契約は、事業承継の阻害要因となり得るので、柔軟に判断。

③前経営者との保証契約の適切な見直し。

④金融機関における内部規定等の整備や職員への周知徹底による債務者への具体的な説明の必要性。

⑤事業承継を控える事業者におけるガイドライン要件の充足に向けた主体的な取組みの必要性。

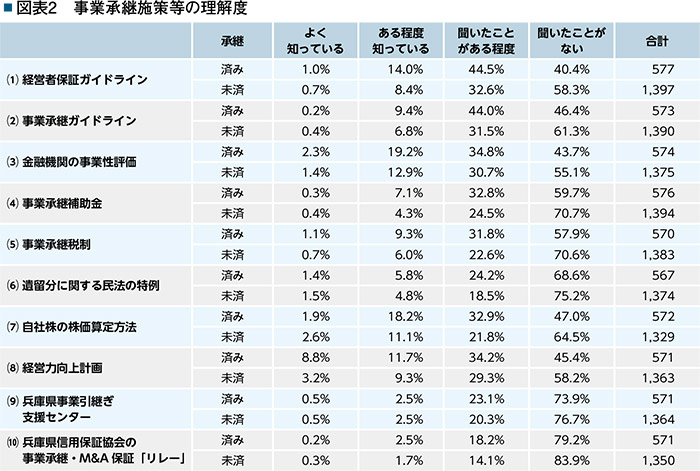

「事業承継施策等の理解度」(図表2)をみると、多くの事業者が施策についてご存じでないことがわかります。我々の調査はガイドライン特則の公表前の2019年2月に実施したのですが、二重徴求が回答者の48%もありました。これは信用保証を利用している規模の小さな企業が対象だからだと思いますが、二重徴求がかなり多い状況でした。

したがって事業承継に際しての信用保証協会への要望で最も多かったのが「経営者保証への柔軟な対応」で、事業承継済み企業の40.1%がそれをあげていました。ガイドラインによって柔軟な対応が促されるものと期待しています。

ただし、単に「経営者保証を外すべきだ」といっても、金融機関としても経済合理性のないものは外せません。「経営者保証」は経営者自身のモラルハザードを防ぐことが主たる目的といわれていますから、金融機関からすると、「経営者保証」がなくてもしっかり経営を行う経営者であることが確信できればよいわけです。

そのためには、企業経営者の努力も必要で、月次で財務情報を金融機関に提出していれば高い評価をされるはずです。情報をしっかり開示し、そこにうそがないことが重要なのです。

そのために大企業は公認会計士監査という仕組みがあるわけですが、中小企業においてそれを果たしうるのがTKC会員の皆さんが積極的に取り組まれている税理士法第33条の2による書面添付です。書面添付で「経営者保証」を外す金融機関がいくつも出てきましたが、ますますそうした方向に進んでいくと思います。

企業経営をしている以上倒産することはあります。大切なのは、書面添付をしている企業は倒産したかもしれないが粉飾はなかった、モラルハザードはなかったという事実です。MIS/ も書面添付と同じで、財務情報がタイムリーに金融機関へ提供されているわけですから、モラルハザードを防ぐ側面があり、真面目にやろうという経営者の動機付けにもなります。

坂本 おっしゃるように、MISで月次試算表を提供していれば、たとえ赤字であっても金融機関はそのことが継続的に分かります。それが年に一回、決算書だけであればごまかして黒字に見せたいという誘惑にかられる経営者もいるかもしれませんから、MISで経営者規律をカバーできています。ガイドラインをより活用するためにもMISで決算書、月次試算表を金融機関へ提供し、また企業の黒字決算支援、磨き上げにもしっかり取り組んでいきたいと思います。

家森 国は「経営者保証」の解除に向けた専門家による中小企業の磨き上げ支援を行っており、この点についてもTKC会員をはじめ税理士の方々のさらなる貢献を期待しています。

ポストコロナでの中小企業の経営改善を認定支援機関としてサポートしてほしい

──緊急資金繰り支援が一段落した後は、金融機関が貸出先に寄り添って経営改善支援等に取り組むことが重要です。坂本会長は2月から永田町、霞が関でさまざまな政策提言をし、その成果の一つとして令和2年度の第2次補正予算で認定支援機関による経営改善計画策定支援事業として80億円の予算措置がとられました。

坂本 『TKC会計人の行動基準書』はTKC会計人に巡回監査の実践を義務づけています。巡回監査の定義によれば、月次と決算時の巡回監査に加えて、「経営方針の健全性の吟味に努めること」も求めています。税理士には、関与先企業の親身の相談相手として、全力で経営助言を行う(経営方針の健全性の吟味に努める)使命があります。それがまさに認定経営革新等支援機関としての支援業務なのです。

TKC全国会では、当初から認定支援機関として経営改善支援に積極的に取り組み、405(経営改善計画策定支援)事業は6320件、プレ405(早期経営改善計画策定支援)事業は7740件実施しています(令和2年7月6日時点)。

平成24年8月に「中小企業経営力強化支援法(現、中小企業等経営強化法)」が施行され、経営革新等支援機関制度が創設されました。これは税理士と地域金融機関が連携し会計をもとにして企業を支援していくものです。中小企業の財務経営力を強化するために必要であれば中小企業の会計ルールである「中小会計要領」等を活用して、信頼性ある決算書の作成を支援し、もって企業の円滑な融資が行われるようにしようという仕組みです。金融庁と中小企業庁、経済産業省から、ほとんどの省庁に向けてその告示が発せられました。

行政は、法律の枠内で活動を行うという大原則があります。国が認定支援機関制度を創設したのは税理士への期待でもあり、TKC会員は率先してそれに応えていただきたいと思います。例えば兵庫県太子町議会議員の吉田正之会員(TKC近畿兵庫会)は、認定支援機関制度を中小企業支援に活用する条例を実現したと聞いています。

我々は認定支援機関として地域金融機関との連携を強化し、これまで以上に中小・零細企業を支えることに全力を尽くしてまいりたいと思っています。

家森 認定支援機関制度は従来の税務を中心とする伝統的な税理士の仕事とはかなり違うでしょうが、この制度をぜひ生かし、信頼性ある決算書をベースに企業をサポートしてほしいと思います。

──最後になりますが、TKC会員全国約1万1000名に加え、巡回監査士や巡回監査士補をはじめとする職員の皆さんを含めると総勢約7万名が日々業務に取り組まれています。このTKC会員事務所に対して今後の期待など、メッセージをいただければと思います。

家森 坂本会長が本日お話しされたTKC全国会の巡回監査というビジネスモデルは企業の伴走者という面からも、ますます重要になっていると感じます。その点で中小企業の方々と日常的に接点を持たれているスタッフの皆さんの役割も大きく、それはTKC会員事務所の強みになっているのではないでしょうか。

巡回監査をベースにして、企業の現状を簿記・会計等によって正確に把握する。さらに各種の中小企業支援策を有効に活用できるよう支援していくことも企業の成長発展に必要です。全国の中小企業から最も信頼されている専門家は税理士の方々であり、スタッフの方々です。地域企業の発展のために、今後も企業に寄り添った支援をぜひお願いします。

(構成/TKC出版 内薗寛仁・清水公一朗)

家森信善(やもり・のぶよし)氏

1963年滋賀県生まれ。86年滋賀大学経済学部卒業、88年神戸大学大学院経済学研究科博士前期課程修了。2004年名古屋大学大学院経済学研究科教授、14年神戸大学経済経営研究所教授、16年同副所長。そのほか、11年金融庁・金融審議会委員、15年中小企業庁・中小企業政策審議会臨時委員、金融庁「金融仲介の改善に向けた検討会議」有識者メンバー、16年金融庁参与等を歴任。

(会報『TKC』令和2年8月号より転載)