対談・講演

税理士の本分を果たそう

ニューメンバーズフォーラム2020「会長講演/今こそ税理士の時代」より

とき:令和2年11月19日(木)

堂々と税理士の本分を果たして事務所を発展させよう

TKC全国会会長 坂本孝司

本日はニューメンバーズ会員、TKC全国会に興味を持ってくださった未入会税理士の皆さんへ、「これからの税理士はかくあるべし」という話をさせていただきます。

まず始めに皆さんにお聞きしたいのは、「事務所はますます発展されているでしょうか?」ということです。本来あるべき税理士の職務を全うしてお客様が増えていたり、事務所の従業員が仕事に生きがいを感じて働いていたりするならば、すばらしいと思います。そうではなく、お金のために魂を売りながら事務所経営をしている方はいないでしょうか。

ひとくちに発展といっても両者の間には雲泥の差があります。大切なのは、税理士の仕事の本質をきちんと理解することです。私どもTKC全国会は、納税義務を適正に果たし、かつ、数字を日々見て経営する中小企業の社長を一人でも多く増やしたい、会計を経営に役立てていただきたいと願い、その支援に全力で取り組んでいます。税理士の本分を堂々と果たしながら、事務所を発展させていく。TKC全国会はそういう志のある税理士の集まりであるということを最初にお伝えしたいと思います。

税理士だけが「4大業務」を同一企業に提供できる

皆さんは、「税理士業務って何?」と問われたら、どうお答えになりますか。例えば、国税出身で税務が得意な方にとっては「税務」こそが税理士業務とお考えになり、監査法人出身の方は最も得意な「会計」を挙げられるかもしれません。あるいは税理士法第33条の2による書面添付に力を入れている方であれば「保証」業務が、コロナ禍において関与先への情報提供、経営改善計画策定支援に取り組んでいる方にとっては「経営助言」こそ税理士業務とお答えになるかもしれない。

これらはすべて正しいといえます。要は税理士業務はこれだけ幅があり、資格取得の経緯、経験などの相違から、あたかも別々の職業であるかのような多様な人達から構成されているということです。TKC全国会ではこれら税務・会計・保証・経営助言業務を「税理士の4大業務」と位置付けて、実践しています。

皆さんに知っていただきたいのは、税理士だからこそ4大業務を同一の企業に対して同時に提供することができるという点です。監査法人・公認会計士は、アメリカで2001年に起きたいわゆるエンロン事件により成立したSOX法によって独立性が強化され、監査を行う企業に対して非監査業務(経営助言業務、財務情報システムの設計や実装、内部統制のアウトソーシングなど)を一切提供できなくなりました。しかし税理士は独立性と公正性を維持しながら4大業務を同時に行える。これはすごいことなのです。

自己証明は証明に非ず──痕跡なく数字を変えられるシステムでは正しさを証明できない

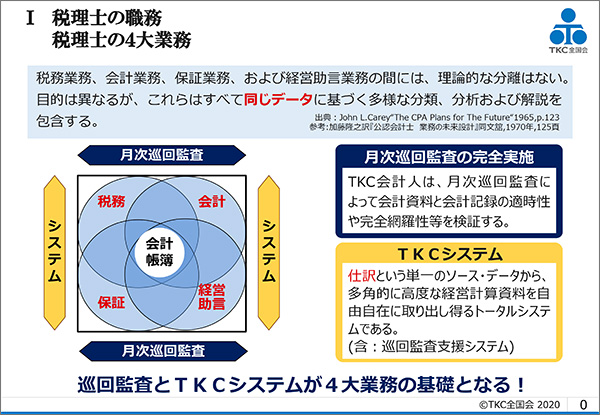

図表(クリックで拡大します)

税理士の4大業務でポイントとなるのは、税務・会計・保証・経営助言の業務がそれぞれ重なっている点です。図表をご覧ください。

例えば、税務と会計が重なっている領域です。わが国やドイツでは税法と会計が相当程度調和され、連動しています。それゆえに、わが国では会社法上の確定した決算に基づいて税務計算を行う確定決算主義(法人税法第74条、同22条等)が採用されています(ドイツでは「基準性の原則」)。ちなみにアメリカでは税法と会計が日独ほど連動していないため、確定決算主義が採用されていません。わが国が確定決算主義を堅持していることは素晴らしい税務・会計の文化なのです。

強調しておきたいのは、4大業務が重なっている中心に会計帳簿、もっと言うと仕訳があるということです。仕訳は目に見えない森羅万象である経済取引をシンプルに記号化しうる、人類が発見した最大の知恵です。

仕訳の正しさを確保する手段は二つあります。一つは「月次巡回監査」の完全実施です。TKC会計人は関与先の現場へ行き、会計資料と会計記録の適時性や完全網羅性等を検証しています。

もう一つは「システム」です。ただし、いくら巡回監査で仕訳を全てチェックし数字を締めたとしても、その後に勝手に数字を変えられ、その痕跡が残らないようなシステムでは意味を成しません。数字を改ざんできてしまうシステムを使っていてその数字が正しいと証明できるでしょうか。自己証明は証明に非ず、です。

TKCシステムは巡回監査を終えたデータの遡及訂正を禁止し、訂正する場合はその痕跡が残ります。帳簿のトレーサビリティ(追跡可能性)を確保しているのです。仕訳、会計帳簿の正確性は、月次巡回監査とそれを担保するシステムがあって初めて確保できるという点をご理解ください。巡回監査と証拠力を有した信頼性の高い仕訳、会計帳簿が作成できるTKCシステムが4大業務の基礎となるのです。加えて、TKCシステムは、仕訳という単一のソース・データから、4大業務をトータルで支援できるように開発されています。このようなシステムが他にあるでしょうか。まさに、「職業会計人の職域防衛・運命打開」のためのシステムなのです。

簿記・会計の力でコロナ禍の中小企業を支えよう

ここで商業帳簿の本質的な目的について考えてみましょう。そもそも日本の法人、個人事業者がなぜ会計帳簿を作成し、年に一度決算を行わなければならないかというと、わが国の商法第19条で規定されているからです。

そしてなぜこの規定があるかというと、遡ること今から約350年前の1673年、フランスで作られた世界最古の国家的な商法典であるルイ14世商事王令に行き着きます。もともと商人の帳簿は証拠力を確保するために記帳され備え付けられていたのですが、当時のフランスは大不況の真っただ中にあり、破産・倒産が頻発していたことから倒産防止を主目的とした商法典が作られ、その根幹に記帳義務が入っていたのです。

驚くべきは破産のときに正規の帳簿を提示できない者は処刑すると定められていたことです。要は、破産・倒産するような事業者は帳簿も付けずに勘と経験を頼りに経営している。その一方で、自ら日々帳簿を付け、数字を見て経営している事業者の多くは破産・倒産していないという点を重視したのです。まさに「会計で会社を強くする」ということです。会計の本質的な目的に、商業帳簿の証拠力と、自己報告による健全経営の遂行があることがわかります。

翻って現代のこのコロナ禍において、日々数字を見て経営状況を把握し経営の羅針盤にしている経営者と、簿記・会計を軽視している経営者とでは、明日を勝ち抜く可能性はどちらが高いでしょうか。帳簿を通じて経済実態を把握するのが会計です。仕訳を企業自身が行い、私たち税理士が月次巡回監査でその内容をチェックし指導することによって、経営者が自社の数字を把握できるようになります。

一方で起票代行等を丸受けしているような税理士事務所もあります。コロナ禍のような危機的状況に至ってなおそうした会計、税理士業務の本質がわからないような税理士が、本当に中小企業の力となれるでしょうか。

日本の法人の約9割に関与する私たち税理士が簿記・会計の力を信じて4大業務に全力で取り組むことが、中小企業の真の発展につながると確信しています。

給付金手続きにも透明性・信頼性が確保されている税務関係書類が活用できる

世界に目を向けると、ドイツではコロナ禍でダメージを受けた中小企業を支援するために、税理士と税務関係書類を活用した給付金申請のデジタル手続きの仕組みが設けられました。「コロナ橋渡し給付金」といわれ、税理士等が申請者が申請した売上高の減少額や固定費等を確認し、デジタル手続きを利用して申請するものです。税理士制度、税務関係書類が圧倒的に信頼され、中小企業支援施策に活用されている点で画期的なスキームです。

わが日本はどうでしょうか。TKC全国政経研究会では、コロナ感染が全国的に拡大する以前の令和2年2月半ば頃から、国会議員や関係省庁に対してできる限りの政策提言をしてまいりました。コロナ禍の緊急経済対策において持続化給付金や家賃支援給付金等の申請書類として、税務関係書類である確定申告書、法人事業概況説明書が必要とされたことについては一定の成果が得られたと捉えています。

ただ同時に、今後さまざまな手続きにおいて税理士や税務関係書類がさらに活用されるように働きかけていかねばならないと考えています。それは、補助金や給付金の手続きにおいては国民一般の理解が得られなければなりませんが、税理士、税務関係書類の活用は、①公法である租税法の罰則②業法である税理士法による懲戒処分等③税務当局の調査等による二次的な強制力──という三つの「強制力」が働くことから極めて高い透明性・信頼性が確保されているためです。

さらに、税理士法第33条の2による書面添付の実践によって税務関係書類、決算書の信頼性が向上します。本年(令和2年)9月に可部哲生国税庁長官と面談させていただいた際にも、税務関係書類の持つ強制力と書面添付制度を含む税理士の活用で、適正申告を目指すと同時に財務データの信頼性を確保できる点についてお伝えしました。

家族や従業員に誇れる仕事をして中小企業、地域社会に貢献しよう

TKC会員は各地域において、地域金融機関のトップとの対談等を通じて中小企業支援に向けた連携を深めてまいりました。金融庁が公表した「令和2事務年度 金融行政方針」の中に、地域金融機関と税理士等が連携して経営改善に積極的に取り組むべきとの文言が盛り込まれましたが、ここに「税理士」が記載されたのは画期的なことです。経営革新等支援機関である税理士はますます金融機関との連携を強化して、経営改善支援等の経営助言業務に力を入れていく必要があります。

税理士が経営助言業務を行うにあたって根拠法となるのは、1999年に成立した「中小企業経営革新支援法」です。それが2005年に「中小企業新事業活動促進法」に改正され、さらに2012年に「中小企業経営力強化支援法」に改正され、経営革新等支援機関制度が創設されました。このことからも、中小企業に最も寄り添っている税理士は地域金融機関とともに経営革新等支援機関として、会計を活用して中小企業を支援するのは使命といえます。

最後になりますが。現在TKC全国会が取り組んでいる三つの運動方針をご紹介します。

1.「TKC方式の書面添付」の推進

書面添付制度はまさに日本が世界に誇る仕組みです。日本の税理士だけが実践可能な保証業務に積極的に取り組んでいかなければなりません。

2.TKCモニタリング情報サービスの推進

コロナ禍では対面の融資審査が難しくなりましたが、TKCモニタリング情報サービスによって、月次試算表データや決算申告データが金融機関にデジタルでタイムリーに提供されています。「情報の非対称性」を解消するための最高のツールとして金融機関から高く評価され、経営者からもスムーズな融資につながると感謝の声をいただいています。

3.「TKC方式の自計化」の推進

TKCシステムはトレーサビリティを確保しているからこそ数字の信頼性があります。その数字で自社を語るからこそ説得力があるわけで、「会計で会社を強くする」ことを実践する経営者を日本中に作りたいと願っています。

これらの運動方針を経営革新等支援機関である税理士として実践することが、TKC会計人による経営助言業務そのものといえます。この運動を通じて税理士の仕事が社会に正しく理解されればうれしく思います。

ニューメンバーズ会員の皆さん、今こそ税理士の時代です。ぜひご家族や従業員に誇れるような仕事をしていただき、中小企業はもとより、地域社会の発展にも貢献してください。TKC全国会は皆さんを全力でご支援いたします。

(会報『TKC』令和3年2月号より転載)