対談・講演

いまこそ問われる税理士の使命

令和3年 TKC全国会政策発表会 会長講演より

とき:令和3年1月15日(金)

『行動基準書』を正しく身につけ、「社会の納得」を得よう

TKC全国会会長 坂本孝司

本年8月、TKC全国会は創設50周年を迎えます。コロナ下という大変革期の中で50周年を迎えることになるとは予期していませんでしたが、激動の時代だからこそ、我々税理士の本質と使命がより問われているといえましょう。

どうしても目先のことばかり考えがちになりますが、あえて数十年先を見据えて、あるべき税理士像をしっかりと見つめ直したい。50周年を目前に控えた今、そうした思いを強くしています。そして、次世代の税理士が「あのとき、諸先輩方の努力があったからこそ、関与先に喜ばれ、誇り高い税理士業務ができている」と実感できるような輝かしい将来の実現を目指してまいりましょう。

まずは、我々税理士のあるべき姿を確認しておきます。幸いにも、すでにTKC会計人には、目指すべき理想像が「TKC会計人の基本理念(25項目)」に示されていますね。

11 TKC会計人は、職業会計人としての使命感を自覚し、一切の国家機関、金融機関及び関与先等から、絶対の信頼と尊敬とを受けるため、厳格な自己規制を自分自身に対して課してゆく、会計人の集団である。

一つひとつ紐解いていきますと、まず、「職業会計人としての使命感を自覚」とは、税理士法第1条にいう独立性・公正性を堅持することと同義です。また「一切の国家機関」とは、税務署や国税庁はもちろん、金融庁、中小企業庁、経済産業省などの中央省庁、そして国会も含まれます。つまり、「一切の国家機関、金融機関及び関与先等から、絶対の信頼と尊敬とを受ける」とは、換言すれば、「社会の納得」を得ることにほかなりません。そして、「厳格な自己規制を自分自身に対して課してゆく」ものとして1978年に制定されたのが、『TKC会計人の行動基準書』です。すなわち「社会の納得」を得るためには、『TKC会計人の行動基準書』の徹底遵守が必要不可欠ということです。

中には、ルールや規則は、自分を縛り、不自由にさせるものだと思っている方がおられるかもしれません。しかし、かつてヘーゲルが『法の哲学』で指摘したように、己の中にルールをすべて内包したならば、そのルールに拘束されなくなるのです。つまり、税理士法に加えて『TKC会計人の行動基準書』をすべて身につけて自分のものにできたならば、何にも囚われない、真の「自由」を得た職業会計人になれるのです。

現に、大発展されている諸先輩方は皆、『TKC会計人の行動基準書』を事務所経営の柱に据えています。同書を事務所経営の王道、すなわち「成功のバイブル」と位置付ける所以がここにあります。ぜひ右顧左眄(うこさべん)せず、『TKC会計人の行動基準書』の理解と実践に本年も励んでいただきたいと願う次第です。

アメリカ・ドイツに倣い、今こそ自らの襟を正そう

そもそも、なぜ「厳格な自己規制」が自由業たる我々職業会計人に必要なのかといえば、洋の東西を問わず、職業会計人の自律強化と「社会の納得」とが表裏一体の関係にあるからです。

例えば、アメリカでは100年以上前から、社会一般、とりわけ金融機関からの信頼を得るため、公認会計士協会(AICPA)が自らの手で厳格な『行動基準書』(Professional Standards)を策定し、その徹底遵守を会員会計士に求めています。その結果、AICPAの社会的地位が向上し、金融機関からの納得も得られ、1966年にAICPAと全米金融機関との相互補完関係が確立しました(飯塚毅『TKC会報』巻頭言、1977年8月号)。現行の『職業専門家行動規程』(Code of Professional Conduct)には「会員は、公共の利益に奉仕し、公共の信託に応え、かつ、プロフェッショナリズムに対する付託を自ら示す方法で、行動する義務を負わなければならない」(§0. 300. 030)と規定されています。

また、日本と同様に税理士制度のあるドイツでは、税理士法第57条第2項「職業上の一般的義務」において、「税理士は、職業上の業務以外においても、信頼及びその職業に要求する尊敬に値することを示さなければならない」という義務条項が定められています。つまり、税理士は社会から尊敬を受ける義務があり、これに違反すると職業裁判によって処罰されるということです。このような断固たる法規範に支えられているからこそ、ドイツ税理士の社会的権威は高いのです。

現に、『TKC会報』2020年11月号に寄稿された飯塚真玄TKC名誉会長の論文によれば、ドイツでは、日本でいう「持続化給付金」の申請手続きは、すべて税理士・会計士等に依頼して行うことになったそうです。しかも、個々の企業の固定費によって受給額が変わり、申請した給付金が多すぎた場合には後日返還義務がある。これはつまり、すべて職業会計人が関与した会計帳簿の数値が基準となっていることを意味します。このような施策が実現できた背景に、ドイツ税理士に対する圧倒的な社会的信用力の高さがあることは、論を待ちません。

日本の税理士もかくあるべし。アメリカ・ドイツの例に倣って、自らの襟を正して、より一層の努力を重ね、税理士の社会的地位の向上を目指してまいりましょう。

書面添付を「正しい決算書・申告書」のシンボルに!

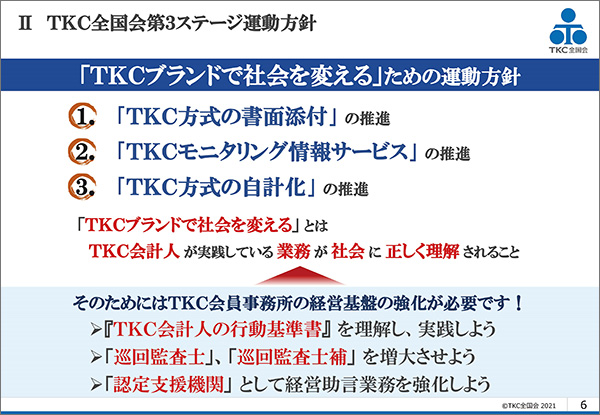

スライド1(クリックで拡大します)

「社会の納得」を得るためには、自律強化とともに、具体的実践が重要になります。その具体的実践こそ、①「TKC方式の書面添付」の推進、②TKCモニタリング情報サービス(MIS)の推進、③「TKC方式の自計化」の推進──という、第3ステージ運動方針の徹底にほかなりません(スライド1)。「TKC会計人ここにあり」と社会に提示し、税理士の業務が社会に正しく理解されるための努力を本年も続けてまいりましょう。

とりわけ、運動方針の1番目に掲げている「TKC方式の書面添付」の推進は重要です。そもそも「TKC方式の書面添付」とは、赤字か黒字かにかかわらず、租税法に従った正しい税務申告の徹底、すなわち「租税正義の実現」を目指した取り組みです。コロナ下で、適正申告および租税法の遵守に対する社会からの関心が高まっています。それは、持続化給付金・家賃支援給付金等の緊急経済対策において、確定申告書や法人事業概況説明書等の税務関係書類の提出が必要とされたことと関係があるといえます。これは2020年にTKC全国政経研究会が行った提言運動の一つの成果ですが、税務関係書類には、①公法(public law)である租税法の罰則、②業法である税理士法による使命条項と懲戒処分、③税務署や国税局の調査等──という三つの強制力が働きます。したがって、税理士が資格をかけて作成した税務関係書類の透明性・信頼性は相対的に高いといえ、それゆえに「社会の納得」を得やすいのです。

先に述べたドイツ税理士のあり方を目指して、税理士・税務関係書類の活用についての世論を今後より一層喚起する必要がありますが、その際にポイントとなるのが書面添付です。税務関係書類の透明性・信頼性を直接的に高める制度は、世界広しといえども、実は日本の書面添付制度しか存在しません。したがって、日本の税理士だけが実践可能な書面添付に積極的に取り組み、「正しい決算書・申告書」のシンボルが書面添付である──との認知を社会に広めてまいりましょう。

実績は手段。金融機関との連携に向けさらなるMIS推進を

「TKCモニタリング情報サービス」(MIS)の推進も、引き続き重要です。コロナ後を見据えて策定された金融庁公表の「令和2事務年度 金融行政方針」において、「地域の関係者(金融機関、支援協議会、保証協会、税理士等)が連携して円滑に事業者支援を進めていくよう、地域の支援態勢の実効性を確保していく」と記されました。金融庁が省庁の垣根を乗り越えて、金融機関と税理士との連携に言及してくださったことは大変重みがあります。これを契機として、各地で金融機関との実質的な連携が強化されていくことが期待されますが、金融機関と税理士とをつなぐための重要なツールこそ、MISなのです。

2020年はMIS利用申込件数「24万5,000件」という目標を掲げ、「25万6,917件」という大きな実績を残すことができました。全国の会員・職員の皆さまはもちろん、TKCのSCGサービスセンターも一丸となって推進運動に取り組んでくださいました。積極的に推進してくださった皆さまに、深い敬意を表します。

この実績に慢心せず、ぜひ本年もさらなる利用申込件数の拡大に努めましょう。実績は手段です。MISは、地域金融機関と手を取り合ってコロナ禍に苦しむ中小企業を支え合うための手段なのです。皆さまの昨年以上の積極的な取り組みに期待しています。

「TKC方式の自計化」を推進し、優良な電子帳簿の圧倒的拡大を

先に挙げた「TKC方式の書面添付」の推進、そして「MIS」の推進の前提となるのが、「TKC方式の自計化」の推進です。加えて、先行きが不透明な今、「会計で会社を強くする」取り組みが最も重要となります。

なぜなら、経営改善の第一歩は、経営者自身が自分の会社の状態をきちんと把握することだからです。現状を把握し、業績管理をきちんとできているからこそ、今後の見通しや戦略が立てられる──。そうした理解が進んだからでしょう、去年1年間のFXシリーズの導入が伸びました。これはTKC全国会の運動とTKCの方針が一致して、日本の中小企業をしっかり支援したことの表れといえます。この良い流れを、本年も切らすことなく続けていくことが肝要です。

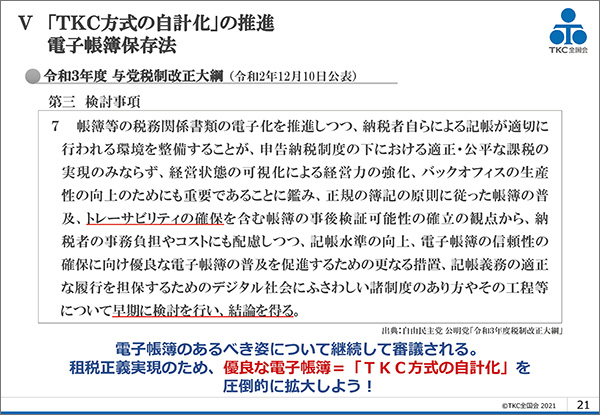

スライド2(クリックで拡大します)

また、「TKC方式の自計化」の推進は、電子帳簿保存法(電帳法)改正とも無縁ではありません。平成10年に成立した電帳法は電子帳簿の訂正加除の履歴を残す、すなわちトレーサビリティの確保を要件としており、これは飯塚毅博士の悲願でもありました。しかし、我々の努力が足りなかったのですね。20年経って電帳法適用企業はあまりにも少なく、その結果、令和3年度税制改正大綱において、訂正加除の履歴要件を満たさない帳簿も電子帳簿として認める──との改正案が記載されたのです。これは誠に残念なことです。

一方、TKC全国会の取り組みを理解されている与党国会議員の皆さまのご尽力により、電子帳簿のあるべき姿について継続審議することが「検討事項」として記載されました(スライド2)。TKCのFXシリーズは電帳法に完全準拠していますので、「TKC方式の自計化」を推進し、優良な電子帳簿の圧倒的拡大を目指しましょう。そして、あるべき電子帳簿のあり方を、世の中にしっかりと提示していこうではありませんか。

認定支援機関としての役割発揮は第3ステージ運動方針と合致

コロナ下のような経済環境の変化が著しい時期にあっては、認定支援機関としての役割発揮が社会から最も求められている──と私は再三、申し上げてきました。新聞報道によれば、2020年のGDP(通年)は4.8%減と、11年ぶりのマイナス成長となりました。したがって、認定支援機関として経営助言業務を強化していくことは、依然として重要課題の一つです。

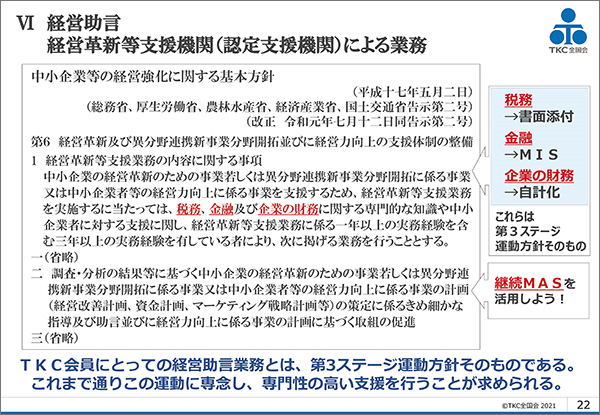

スライド3(クリックで拡大します)

そうした中、政府が認定支援機関の活用に注目していることは我々にとって大きな追い風です。例えば、令和2年度第3次補正予算で設置された「事業再構築補助金」についても、認定支援機関による事業計画策定が必須要件となりました。認定支援機関のほとんどは税理士なのですから、認定支援機関としての役割をしっかり果たせば、税理士の存在感を発揮することができます。

ただし、新しいことを始める必要はないのです。というのも、あらためて認定支援機関の行う役割・内容を確認してみると(スライド3)、「税務、金融及び企業の財務に関する専門的な知識や中小企業者に対する支援」とあります。「税務」に関する支援は書面添付、「金融」の支援はMIS、そして「企業の財務」に関する支援については、財務経営力を強化する自計化──つまり、第3ステージの運動方針とすべて合致していることがお分かりいただけることでしょう。税務・金融・財務の三つの領域すべてに関わることができる専門家は税理士だけです。税務業務は税理士の独占業務なのです。すなわち、第3ステージ運動方針に税理士として専念することが、認定支援機関としての役割発揮に直結するのです。ここをしっかりと念頭に置き、第3ステージ運動方針の着実な実践に努めてください。

「公共への貢献」は職業会計人が発展するための普遍的な条件

最後に、AICPAの専務理事・副会長を務められたジョン・L・ケアリー氏が1946年に書かれた著書『会計士の職業倫理』と、アメリカのジャーナリスト、マイク・ブルースター氏の著書『会計破綻』(友岡賛監訳、税務経理協会、2004年)の記述をご紹介します。

公共の利益を守るためには、職業専門家が必要であると社会の人々が確信すれば、そのような公共に貢献する職業専門家には発展の機会が与えられる。この真実は、他の職業専門家よりも会計プロフェッションへの適応において一層明確である。

(John L. Carey, Professional ethics of public accounting, American Institute of Accountants, 1946, pp. 1-2)

成功を収めたのは、同時代の多くの事務所のなかでも抜きんでて公共心に溢れた(public minded)経営陣の導く事務所だった。戦争、金融パニック、大恐慌などの危機の時代、公共の福祉(public welfare)にコミットした会計事務所は、重大な仕事を与えられるという報いを得た。

(Mike Brewster, Unaccountable: How the Accounting Profession Forfeited a Public Trust, Wiley, 2003, pp. 62-63)

書かれた年代は異なるものの、いずれも、公のために職業会計人の社会的使命を全うし、その役割を発揮し、「社会の納得」を得られれば、職業会計人は発展できる──と説かれています。つまり、どんな時代にあっても、公への奉仕、公共への貢献は、職業会計人発展の普遍的な条件といえます。これはまさに、TKC全国会の基本理念「自利利他」の実践そのものですね。

いま、我々税理士は覚悟が試されています。第3ステージ運動方針を愚直に実践して、公共心にあふれた中小企業支援に全力を注ぎ、税理士の未来を力強く切り拓いてまいりましょう!

(会報『TKC』令和3年3月号より転載)