対談・講演

税理士の未来 ──未来に繋ぐ職業会計人の使命と責任

2021年 TKC全国大会「会長講演」より

とき:令和3年7月8日(木)

配信拠点:グランドプリンスホテル新高輪

全国大会初のライブ配信で全会員・職員と共に理念を確認

TKC全国会会長 坂本孝司

TKC全国会は1971年8月17日に結成され、本年、50周年を迎えました。これまでTKC全国会運動に邁進されてきたTKC会員・職員の皆さま、全国会創設以来50年の長きにわたり我々を支援してくださっているTKCの役社員の皆さま、そして多大なるご理解とご支援を賜っております提携・協定企業および関連諸機関の皆さまに、厚く御礼申し上げます。

本日、私はグランドプリンスホテル新高輪の「飛天の間」から、画面を通じて皆さまにお話しさせていただいています。この「飛天の間」は、毎年、自由民主党の党大会が盛大に行われている場所です。TKC全国政経研究会(政経研)はこれまで4回、総裁賞を頂いている関係で私も何度も足を運んでおり、大変思い入れのある場所です。本来ならば、各界からのご来賓とTKC全国会の役員の皆さん、総勢1,500名の方々にこの会場にお集まりいただき、盛大な大会を開く予定でした。しかし、新型コロナウイルス感染状況に鑑み、開催直前にこの「飛天の間」を配信拠点として、ProFITから全国にライブ配信することとなりました。

皆さんと直接お会いし、TKC全国会創設50周年の喜びを分かち合うことが叶わなかったのは大変残念でなりませんが、その一方で、TKC全国役員大会としては初めて、職員さんを含めた全会員が本大会に視聴参加できることとなりました。今回、「TKC全国役員大会」から「TKC全国大会」へと名称を変えたのもそのためです。苦しいときほど素晴らしい知恵が出るものですね。あらためて「オールTKC」の底力を感じている次第です。

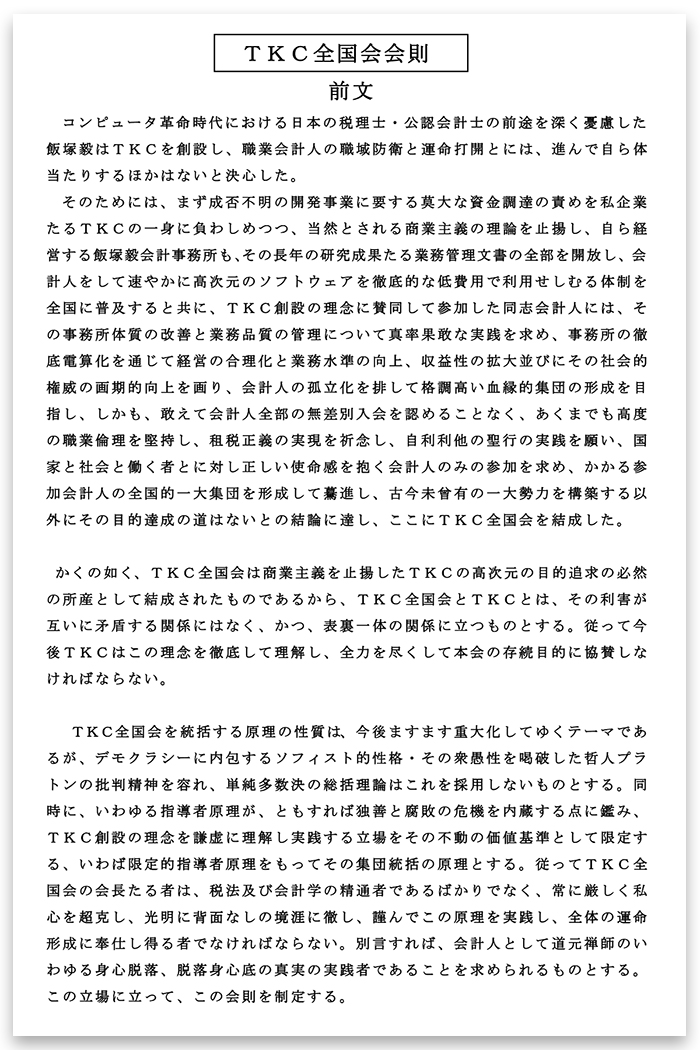

さて、TKC全国会創設50周年という節目の年に、会長として私は皆さんに何をお伝えするべきか。思案の末に、50年前、飯塚毅博士がどんな想いでTKC全国会を創設されたのか、その目的や創設の理念を皆さんと一緒に再確認して、次の50年、創設100周年の未来に向けて新たなスタートを切りたい──との考えに至りました。そこで、飯塚博士が執筆された「TKC全国会会則 前文」を「逐条解説」して丁寧に読み合わせながら、皆さんと一緒に理解を深めていきたいと考えています。まず、「前文」をご一読ください。

「職業会計人の職域防衛と運命打開」のためTKCと共に歩もう

「前文」は、次の一文から始まっています。

コンピュータ革命時代における日本の税理士・公認会計士の前途を深く憂慮した飯塚毅はTKCを創設し、職業会計人の職域防衛と運命打開とには、進んで自ら体当たりするほかはないと決心した。

まず確認しておきたいのは、飯塚博士はTKC全国会の前に、TKCを創業しているということです。TKCは1966年(昭和41年)10月22日に創業され、今年55周年を迎えます。つまり、TKCの創業から5年後にTKC全国会が創設されたのです。

飯塚博士がTKCを創業した所以は、ひとえに「職業会計人の職域防衛と運命打開」の実現のためでありました。ここで「職域拡大」ではなく、「職域防衛」という言葉が用いられている点にご注目ください。何からの防衛なのか──といえば、「コンピュータからの防衛」でした。

これには当時の時代背景を知る必要があります。TKC創業の4年前、1962年(昭和37年)に、飯塚博士はアメリカで行われた第8回世界会議人会議に出席されました。そして、会議日程の合間を縫ってニューヨークにあるAICPA(アメリカ公認会計士協会)を訪ね、AICPA専務理事のJ・L・ケアリー氏と4時間にわたる討議をされたのです。ケアリー氏といえば、AICPAで専務理事や副会長などの要職を歴任され、長年にわたりアメリカ会計士業界の発展と地位向上とに多大なる貢献をされた方です。実はこの時、飯塚博士はアポイントを取らずに訪問されたそうで、ケアリー氏と会えたのはまったくの偶然であったそうです。飯塚博士の運命の強さを感じざるを得ません。

このケアリー氏との対談で飯塚博士は、アメリカの銀行がコンピュータを使って中小企業の財務計算の受託を始め、会計事務所の業務を侵蝕している──という事実を聞き、早晩日本も同様の状況になるはずだ、との強烈な危機感を抱かれました。そして、ここが飯塚博士の卓見なのですが、コンピュータを敵ではなく、「職業会計人の味方にする」という発想をされ、職業会計人のための計算センター、すなわちTKCの創業を決意されたのです。

「コンピュータからの防衛」は、実は過ぎ去った過去の話ではありません。50年経った今日も、コンピュータの脅威は我々の傍らにあるといえます。例えば令和3年度税制改正においては、「デジタル化」の名の下に、我々TKCグループが断固として守ってきた「帳簿の証拠力」を保証する記帳条件、つまり過去の会計記録を加除訂正した場合には痕跡を残すとの「不変の記帳の原則」が、いとも簡単に破られてしまったわけです。

現在、「デジタル化」「DX(デジタルトランスフォーメーション)」が声高に叫ばれていますが、そうした時だからこそ、我々職業会計人は、TKCのバックアップを得て、最新のデジタル技術を味方につけ、「職業会計人の職域防衛と運命打開」の道を堂々と歩む姿勢がますます重要性を帯びているのです。

利己心を排した純粋な精神性と確固たる覚悟とを感じよう

「前文」の2段目からは、「職業会計人の職域防衛と運命打開」をいかにして実現するのか、そのための具体策と参加会計人の条件とが記されています。13行あるこの2段目は、実は一つの文です。まさに息つく間もなく筆を走らせたような、飯塚博士の並々ならぬ情熱と決意と覚悟とが、ありありと伝わってくるようです。この一文を4つに分解して丁寧に見てまいりましょう。

そのためには、まず成否不明の開発事業に要する莫大な資金調達の責めを私企業たるTKCの一身に負わしめつつ、当然とされる商業主義の理論を止揚し、自ら経営する飯塚毅会計事務所も、その長年の研究成果たる業務管理文書の全部を開放し、

利己心(エゴイズム)を排した飯塚博士の純粋な精神性と、高邁な理想実現のための確固たる覚悟がうかがえますね。私企業(法人)とは通常、営利を追求するために存在するものです。しかし飯塚博士は、TKCが一般的な営利企業とは一線を画す企業であることを、ここではっきりと示しています。加えて、本来であれば門外不出であるはずの、飯塚毅会計事務所のノウハウが詰まった管理文書の一切を公開することまで明記されています。

当時はもちろん、現在においても、事務所独自のノウハウを同業者に完全公開するなど非常に稀なことといえましょう。皆さんはTKC全国会に入会されると、『飯塚毅会計事務所の管理文書』を渡されますが、これを現代に置き換えて、我が経営に活かそうと試みた方が何人いらっしゃるでしょうか。今一度、その価値の重大さをかみしめていただきたいのです。TKC全国会では、事務所訪問や各種セミナーにおけるノウハウ共有が今も盛んに行われていますが、これは事務所経営の理念や経営戦略、戦術までもお互い共有する組織である──との全国会創設の理念が、現代に至るまで脈々と受け継がれている証左です。

「事務所の発展」と「社会的権威の画期的向上」の両立を

会計人をして速やかに高次元のソフトウェアを徹底的な低費用で利用せしむる体制を全国に普及すると共に、TKC創設の理念に賛同して参加した同志会計人には、その事務所体質の改善と業務品質の管理について真率果敢な実践を求め、事務所の徹底電算化を通じて経営の合理化と業務水準の向上、収益性の拡大並びにその社会的権威の画期的向上を画り、

次に飯塚博士は、TKC会計人に求められる条件を記されています。その中で、第一に掲げられているのは「事務所体質の改善と業務品質の管理」です。『合理化テキスト』の通称で知られる『電算機利用による会計事務所の合理化』において、飯塚博士は、会計事務所経営の悩みは大別すれば13項目に集約される──と喝破されています。その中から主なものを3点挙げてみましょう。

- 関与先の記帳整理能力が弱いのでその対応策に全く困る。

- 関与先の顧問料がなかなか上げられないので弱った。

- 職員の手が回らないので、年度末一括決算の関与先がだんだん増えて困る。

これらは約50年前の税理士の悩みですが、現在でも同様の悩みを抱えている同業者はたくさんいるのではないでしょうか。

その証拠に、現在、会計事務所をターゲットに、「事務所の合理化」を旗印として「AIで自動仕訳」などとうたう業者があまた見られます。技術の進歩そのものは歓迎すべきことですが、単に最新技術を導入して事務所の内部だけを合理化しても、関与先への啓蒙・指導なくして根本的な課題解決にはなり得ません。仕訳を記帳・入力するのは関与先企業であり、我々会計人はそれを徹底してご指導申し上げる──というスタイルを貫かない限り、「事務所体質の改善と業務品質の管理」は実現できないのです。「悪貨は良貨を駆逐する」という「グレシャムの法則」の通り、あえて改革の意思を示さない限り、人は易きに流れるという自然の摂理がありますから、その法則に真っ向から立ち向かう強い意思と覚悟とが求められます。

そして、ここで重要なのは事務所発展とともに「社会的権威の画期的向上」が明記されている点です。TKC入会後、破竹の勢いで事務所を拡大し、業務品質を高め、巡回監査を徹底し、地元の名士と言われているTKC会員の皆さんは全国でもたくさんいます。あえて申し上げますが、有頂天になってはいけません。有頂天は仏教用語で、有の頂(いただき)、つまり形ある世界の最高点を意味しますが、物欲とか支配欲とかいった、そういったものを最終的な目的としない生き方を模索していこうではありませんか。

長らく正副会長会や全国会理事会の議長を務められていた関東信越会の永田智彦先生は、「経営者は、自分の顧問税理士を通じて世の税理士像を形作っている」と言われました。つまり、顧問税理士が巡回監査を徹底し、1円のごまかしも許さず、「親身の相談相手」として寄り添ってくれる税理士であれば、その経営者の税理士像は「税理士は立派な職業だ」という評価になる。ところが、顧問税理士がだらしない人で、年に1回、段ボールにまとめられた資料から帳簿を作って、経営者の一言で決算書に手心を加えてしまうような税理士であれば、その経営者の税理士一般に対する評価は低くなる──ということです。

医師や弁護士のように、税理士という誇り高い職業を、日本国中から「尊敬に値する」との評価を得られる状況を1日でも早く実現したいと切に願っています。有頂天を超え、その先にある、税理士の社会的権威の画期的向上を目指して邁進してまいりましょう。

「自利利他」の第一歩は「未熟でも力になりたい」と願うこと

会計人の孤立化を排して格調高い血縁的集団の形成を目指し、しかも、敢えて会計人全部の無差別入会を認めることなく、あくまでも高度の職業倫理を堅持し、租税正義の実現を祈念し、自利利他の聖行の実践を願い、

ここにはTKC全国会のあり方や理念が凝縮されています。まず「血縁的集団の形成」とは、血縁のある親子のような関係性を目指すということです。我が子や親が病気にでもなれば、心の底から心配して「なんとかしてあげたい」と思うものでしょう。そのような濃密な関係性を築ける共同体にしたい──との飯塚博士の想いがこの言葉に集約されています。

「会計人全部の無差別入会を認めることなく」という、一見衝撃的とも取れる言葉には、当時の時代背景が大きく関係しています。TKC全国会が作られた50年前はイデオロギーの時代。学生運動も盛んで世の中が騒然としておりました。税理士というのは自由主義経済を前提とした資格制度ですから、この言葉はすなわち、「共産主義を信奉する方の入会を認めない」ということを示唆するものでありました。これを現代に置き換えれば、コンプライアンスですね。つまり、租税法律主義を守れないような税理士は入会させてはいけない、ということです。

「高度の職業倫理を堅持」とは、『TKC会計人の行動基準書』、税理士法、公認会計士法等の徹底遵守にほかなりません。特に、『TKC会計人の行動基準書』は、成功のバイブルです。行き詰まったり、悩んだりすることもあるでしょう。そうした時に見直して、襟を正し、行動するという会員であっていただきたいと思います。

「租税正義の実現」は、TKC全国会が最も大事にしている理念です。「租税正義」には2つの意味がありまして、1つは、税法を中心とした法律を遵守し、かつ、関与先にも確実に守らしめるという租税法律主義の貫徹。もう1つは、現在の法制に不公平あるいは矛盾があると思うならば、あるべき法制を立法当局に訴えていくという法改正運動を展開してゆくことです。この両方をしっかり実践していくことが求められています。

税理士、特にTKC会計人は、ノンポリではいけません。私はTKC全国会会長に就任して4年半になりますが、篠澤忠彦政経研前会長の強い希望もあり、全国会会長就任と同時に全国政経研会長も引き受けました。それは、特に国会議員の皆さまは、「TKC=TKC全国政経研究会」と見ているからです。全国会と政経研、両組織の一層の一体化を図ることによって、より力強い法改正運動を展開し易くなりました。このことは、とりわけコロナ対策における政策提言で功を奏しました。「オールTKC」の要望であることを国会議員や関係省庁の皆さまがすぐに理解してくださり、確定申告期限の延長や緊急経済対策における税務関係書類の活用等の実効策を講じてくださったのは、皆さまもご承知の通りです。したがって、各地域においても地域会と地域政経研究会とは一体として運営していただきたいと切に願う次第です。

さて、最後は、「自利利他の聖行の実践」です。「自利利他」はTKC全国会の基本理念であり、実践原理です。これが一番難しいですね。日々私も模索していますが、髙橋宗寛和尚が、かつて悩む私に「自見得度先度他(じみとくどせんどた)」という言葉を教えてくださいました。この言葉は、未だ得度はしていないが、まずあなたを先にお助けしたい──という尊い気持ちを表すものだそうです。髙橋和尚からこの言葉を聞いた時、目が覚めた思いがしました。未熟でも誰かの力になりたい、と強く願うことこそが、「自利利他」の第一歩であるといえましょう。

「全国的一大集団」の形成のため、さらなる前進を続けよう

国家と社会と働く者とに対し正しい使命感を抱く会計人のみの参加を求め、かかる参加会計人の全国的一大集団を形成して驀進し、古今未曾有の一大勢力を構築する以外にその目的達成の道はないとの結論に達し、ここにTKC全国会を結成した。

決して依頼人だけが、クライアントではありません。「国家と社会と働く者」が、我々TKC会計人の利害関係者であるということです。つまり、TKC会計人は、「租税正義の実現」という正しい使命感に燃え、「公共の福祉」(public welfare)に奉仕するという公共心を宿した職業会計人でなければならない──ということを示してくださっています。

「全国的一大集団」「古今未曾有一大勢力」との言葉がありますが、50周年という節目を迎え、TKC全国会は、日本の一大集団になっているのか、あらためて問うてみます。わが日本には、法人が290万社ほどあるといわれていますが、その290万社のうち、どれほどの法人が我々のクライアントとなっているでしょうか。まだまだ満足できませんね。50年経ってようやく、「全国的一大集団」形成のスタートラインに立ったばかりと私は認識しています。TKC会員とTKC会員関与先のさらなる拡大に向け、絶えず前進してまいりましょう。

かくの如く、TKC全国会は商業主義を止揚したTKCの高次元の目的追求の必然の所産として結成されたものであるから、TKC全国会とTKCとは、その利害が互いに矛盾する関係にはなく、かつ、表裏一体の関係に立つものとする。

ここでは、TKC全国会による運動は、同時にTKCの経営目標に合致する。すなわち両者は利害が対立する関係にはなく、表裏一体、一心同体の関係性にあることが規定されています。

「長たる者」には哲人的指導者原理が求められている

TKC全国会を統括する原理の性質は、今後ますます重大化してゆくテーマであるが、デモクラシーに内包するソフィスト的性格・その衆愚性を喝破した哲人プラトンの批判精神を容れ、単純多数決の総括理論はこれを採用しないものとする。同時に、いわゆる指導者原理が、ともすれば独善と腐敗の危機を内蔵する点に鑑み、TKC創設の理念を謙虚に理解し実践する立場をその不動の価値基準として限定する、いわば限定的指導者原理をもってその集団統括の原理とする。

最終段落では、TKC全国会の組織運営のあり方と全国会会長の資質について言及されています。すなわち単純多数決原理は原則として採用しない。もちろん単純多数決は民主主義の考え方ではありますが、確固たる目的を持った組織においては、単純多数決で大多数の合意を目指すと、最も低い水準の意見に集約されてしまうとの研究結果もあります。とはいえ「独善と腐敗の危機」は存在しますから、TKC全国会の創設の理念でその指導者原理を限定することが、危機回避策として明記されています。

従ってTKC全国会の会長たる者は、税法及び会計学の精通者であるばかりでなく、常に厳しく私心を超克し、光明に背面なしの境涯に徹し、謹んでこの原理を実践し、全体の運命形成に奉仕し得る者でなければならない。別言すれば、会計人として道元禅師のいわゆる身心脱落、脱落身心底の真実の実践者であることを求められるものとする。

全国会会長は、税法及び会計学の精通者である大学教授からも一目も二目も置かれる人物であれ。私心を排し、光明に背面なしとの境涯に徹せよ──。大変厳しい内容を含んでいますが、私としては、税理士業界、少なくともTKC全国会全体の運命形成には命を賭けて奉仕する覚悟はできています。そのことを50周年にあたり、皆さまにあらためてこの場で決意表明をさせていただきます。

ただし、皆さまも自分事として捉えてください。「TKC会計人の基本理念(25項目)」の21番目には、「21.TKC会計人は、その組織内各集団の長たる者は、例外なく、哲人的指導者原理を堅持する者でなければならない、との要請をもつ職業会計人の集団である。」とあります。「長たる者」とは、地域会会長、全国会委員会の委員長、研究会代表幹事、各支部などの各組織の長です。そして、全国の所長先生は、事務所の長でもありますね。したがってTKC会計人である以上は、この理念を常に確認しながら組織運営をしていくことが求められているのです。共に精進してまいりましょう。

我々は世界の最高水準の職業会計人を目指す

ここまで、皆さんと一緒にTKC全国会創設の目的と理念を確認してきました。現代に生きる私たちの責務は、この理念を受け継ぎ、未来に向けて歩みを止めないことです。その未来とは何か。飯塚博士の夢は何か。それは、世界最高水準の職業会計人を目指すこと──。そして、その未来を拓くための鍵は、「独立性の堅持」と「厳格な自己規制」にあります。

実は、この2つは密接に関連しています。例えば、ドイツ税理士法・経済監査士法には独立性を要求する条文があり、AICPAの『職業専門家行動規程(Code of Professional Conduct)』には独立性に関する詳細な規則が存在しています。アメリカにおける独立性(independence)概念の変遷を研究していくと、1933年の証券法によって明文化されたことが分かります。当時アメリカでは、上院議会の案として、政府の行政委員会が会計人を国家公務員として雇い入れ、政府のもとで監査をさせようとの動きがありました。会計士業界はこれに猛反発しました。したがって、この時証券法に盛り込まれた「独立した(independent)」という用語には、依頼人のみならず、時の政府(規制当局)からの独立という意味もあったのです。

証券法によって規則制定権を与えられた連邦取引委員会(1934年以後その権限が証券取引委員会に委譲された)は、その権限を行使して、「事実としての独立性(independence in fact)」に関する客観的基準(objective standards)を順次発効させていきます。これに対抗して会計士業界(当時はAIA)は、「精神的な独立性(independence of mind)」を重視しつつも、自らの行動規則にいわゆる「外観的独立性(independence in appearance)」に関する諸要件を順次盛り込んで、自主規制の強化に努めました。

このような米独職業会計人業界の情勢を詳細に分析していた飯塚博士は、「この事実こそ、西ドイツや米国の職業会計人の申告是認率の絶対的高水準及び金融機関等、利害関係者からの絶対的信頼の根源となったものであり、(略)この『会計人による自己規制』の驚くべき厳格さが世界第一級の会計人の水準である」(『TKC会計人の行動基準書』初版「前文」)との考えに至り、『TKC会計人の行動基準書』を制定された──という経緯があります。皆さん、すでに我々TKC会計人は、未来を拓く2つの鍵を持っていることにお気づきでしょうか。すなわち、我が国の税理士法第1条に「独立した公正な立場」が規定されていること、そして「厳格な自己規制」として、『TKC会計人の行動基準書』を制定していることです。徹底実践あるのみですね。

「百尺竿頭進一歩」と飯塚博士は喝破されました。この程度で満足するな、まだまだ精進せよということです。同志であるTKC会員・職員の皆さん、TKC全国会創設の理念を体得し、自らの道標として、次の50年に向け共に力強く歩みましょう。

(会報『TKC』令和3年9月号より転載)