対談・講演

会計で会社を強くする ──感動を呼ぶ月次巡回監査とは

TKCニューメンバーズフォーラム2021「基調講演」より

とき:令和3年11月18日(木)

『TKC会計人の行動基準書』の理解・実践が重要

TKC全国会会長 坂本孝司

ニューメンバーズ会員の皆さん、こんにちは。本日は、「会計で会社を強くする──感動を呼ぶ月次巡回監査とは」をテーマに掲げ、あるべき税理士像とは何か、私たち税理士がお客さまや社会から「感動」を得るために、具体的にどのような方向性で取り組むべきか──についてお話しします。

皆さんにまずお伝えしたいのは、あるべき税理士像を追求し、「社会の納得」を得るための運動を展開しているのが、我々TKC全国会だということです。お客さまに「今までの税理士のイメージと違う」「こんなことまでしてくれる税理士がいるのか」と感動いただく、あるいは知り合いの経営者や周囲に感動をお伝えいただく──それを積み重ね、租税正義の実現を目指し、関与先の永続的繁栄に奉仕するわが国最大級の職業会計人集団であります。

そのようなTKC会員が、遵守すべしとされているルールが『TKC会計人の行動基準書』です。これは、TKC全国会初代会長である飯塚毅博士の理論を基に昭和53年(1978年)に制定され、その後先達の会員先生方が改定を重ねてきたもので、まさに会計事務所経営の王道、成功のバイブルといえます。

『行動基準書』では、その「一丁目一番地」として巡回監査の誠実な実施を求めています。巡回監査とは、「関与先を毎月及び期末決算時に巡回し、会計資料並びに会計記録の適法性、正確性及び適時性を確保するため、会計事実の真実性、実在性、網羅性を確かめ、かつ指導すること」です(3-2-1 巡回監査の意義)。また、飯塚毅博士は巡回監査について、会計事務所の法的防衛の視点から、「真正の事実ではないと知りつつ業務を行った場合が故意であり、知らずにやったときは相当注意義務違反となる。行政処分は刑事処分とは全く別であり、1枚の始末書で、税理士の資格剥奪が可能なのである(憲法第38条第3項参照)。巡回監査は絶対に無理しても断行すべきものであり、損得計算、銭勘定の対象領域ではないのである」(『TKC会報』巻頭言「なぜ巡回監査は絶対必要なのか」、1992年5月号)と述べています。「真正の事実」の確保のためにも、巡回監査はTKC会員事務所の基本中の基本であり、標準業務と位置付けて徹底断行していく必要があるのです。

さらに、『行動基準書』には「起票代行の禁止」が明記され、「会員は、関与先が行うべき起票に係る業務を代行してはならない」とされています(3-5-2② 起票代行の禁止)。税理士法第1条に規定されているとおり、税理士は「税務に関する専門家として、独立した公正な立場」を堅持することが求められていますので、「取引内容を記録する仕訳という行為はお客さま自ら行うものです」と関与先にはっきりお伝えして、その姿勢を迷いなく貫きましょう。税理士の立場を忘れ、関与先に迎合するような仕事とは一線を画しましょう。ただ、決して傲慢にはならず、謙虚に取り組んでいくことが大切です。関与先自らが記帳を行うことで数字を経営に活かす感覚が身に付き、それによって会計事務所も質の高い経営助言を行うことが可能になる──つまり関与先の発展にもつながっていくはずです。もしかすると、起票代行を行わないことで一時的に関与先拡大が鈍化する局面はあるかもしれません。しかし、長い目で見れば、その姿勢を貫くことが事務所を大きく発展させることに結びつき、あるべき税理士像の社会的認知が進むための第一歩となると考えています。

私は、25歳のときに地元静岡県浜松市で開業し、約40年が経ちました。月次関与先の企業は約530件、スタッフが43名です。完璧とは言えないながらも『行動基準書』の遵守に努めてきたことを自負しています。これまでを振り返ると、つらい時期はありながらも、周囲に恵まれ、自分なりに誇れる税理士人生を歩んでくることができました。また、大きな成功を収めている先輩会員方の事務所もやはり、『行動基準書』を遵守した事務所経営を行っておられます。建前論だとは思わずに、ぜひ皆さんにもこの『行動基準書』を理解・実践いただくことを期待しています。

商業帳簿の本質的な目的は「証拠力の定立」と「事業の健全経営遂行」

昭和46年の創設以来、TKC全国会が50年にわたり一貫して重視しているのが「帳簿の証拠力」の問題です。特に、コロナ下では、持続化給付金、ゼロゼロ融資、経営改善支援など、各局面において企業の商業帳簿や税務関係書類の信頼性が問われてきました。では、そもそもなぜ、日本の法人や個人事業者は帳簿を作成しなくてはならないのでしょうか。それは日本の商法第19条に、次の商業帳簿規定があるためです。

商法第19条 商業帳簿

- 商人の会計は、一般に公正妥当と認められる会計の慣行に従うものとする。

- 商人は、その営業のために使用する財産について、法務省令で定めるところにより、適時に、正確な商業帳簿(会計帳簿及び貸借対照表をいう。以下この条において同じ。)を作成しなければならない。

- 商人は、帳簿閉鎖の時から十年間、その商業帳簿及びその営業に関する重要な資料を保存しなければならない。

- 裁判所は、申立てにより、又は職権で、訴訟の当事者に対し、商業帳簿の全部又は一部の提出を命ずることができる。

日本では青色申告制度の普及等によって、租税法上の帳簿は国家的インフラとして機能しています。租税法上の帳簿は商法上の帳簿と重複し、全く同じではないものの概念はほぼ同じであるため、商業帳簿も同様に国家的インフラであると言えるでしょう。しかし、商業帳簿が浸透している一方で、社会的意義や本質的な目的が、十分に理解されているとは言いがたい現状にあります。

そこで、この規定の起源を探ってみると、世界で初めて商業帳簿の記帳義務が定められた、1673年フランスのルイ14世商事勅令(サヴァリー法典)にたどり着きます。当時のフランスは大不況で、破産・倒産が頻発し、社会は混乱を極めていました。驚くことに、この商事勅令では、破産時に帳簿を提出できない場合には詐欺破産者とみなし、死刑に処するとの規定が存在しました。要は、「破産時の死刑」を担保に、記帳を間接的に義務付けていたということです。また、サヴァリーによる商事勅令の解説書『完全な商人』には、なぜ記帳義務を定めたかという理由が論じられており、商業帳簿規定の本質的な目的は、①帳簿の証拠力の定立とともに、②商人への自己報告を通じた健全な事業経営遂行(破産防止)であるとされています。

続いて見ていただきたいのは、1839年ヴュルテンベルク王国の商法典草案です。草案理由書の商業帳簿規定前文には、商業帳簿規定の目的について、着目すべき次の記載があります。「商業帳簿は文書の側面があり、他の人々に対する証拠資料として用いられ得る。他の側面は、商人にその業務の状況に関する全容を提供する補助資料であることである。その帳簿はフランス商法典の理由書が述べるように、その正規な記帳が適時性と正確性を証言し、かつ、運命の神の変動に対する防壁に役立つ」。これはまさに商業帳簿の本質を言い表していると思います。極め付きは、「無秩序な(だらしない)記帳は破産者の特徴である」。経験則に基づいた非常に説得力のある指摘ですね。

翻って今の日本ではどうでしょうか? 起票代行がまかり通っている現状は非常に残念なことであり、我々TKC会員はそれを正していかなくてはなりません。このような商業帳簿の社会的意義や本質的な目的を経営者に理解いただくことによって、中小企業の財務基盤を強化することができるはずです。これはまさに「会計で会社を強くする」ということに他ならないのです。

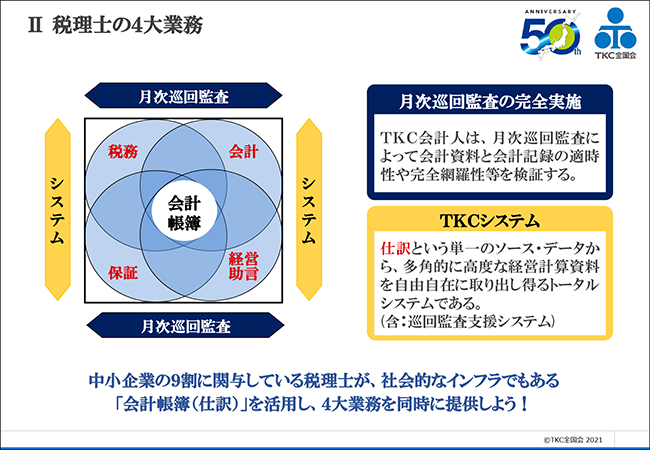

会計帳簿を基にした「4大業務(税務・会計・保証・経営助言)」

スライド1(クリックで拡大します)

ところで、皆さんは「税理士はどんな仕事をしていますか?」と聞かれたら、どのように答えますか。同じ士業でも医師や弁護士であれば答えやすいかもしれませんが、税理士業界は資格取得の経緯、経験などの相違から別の職業であるかのような多様な人々から構成されているために、その定義付けが非常に難しいですよね。

そこで、TKC全国会では税理士の業務について「税理士の4大業務」として整理し、「税務・会計・保証・経営助言」の4つであると掲げています。税理士は職業会計人であり、①税務の領域では「税法に関する法律家」、②会計の領域では「会計専門家」、③保証の領域では「税務監査人・会計参与」、経営(経営助言)の領域では「経営コンサルタント」として位置付けられるとしています。さらに特筆すべきは、独立性を堅持した税理士は、これらの4大業務を同一の企業に対して同時に提供することが可能であるということです。

ここで重要なのは、4大業務は重なり合っており、その中心にはまさに、会計帳簿、仕訳があるということです(スライド1)。つまり「税理士の4大業務」はすべて会計帳簿に基づいており、さらにその会計帳簿の基礎となるのが、「月次巡回監査」の実践とそれを担保する「TKCシステム」の活用であります。

TKCシステムは、50年以上にわたって、ぶれることなく帳簿の証拠力を重視した開発が進められ、データの遡及訂正を行う場合には痕跡を残して、帳簿のトレーサビリティを確保してきました。法令に完全準拠しながら、「仕訳」という単一のソース・データから、多角的に高度な経営計算資料を自由自在に取り出しうるこのトータルシステムを、徹底活用しない手はありません。

TKCシステムで「優良な電子帳簿」の圧倒的な拡大を

スライド2(クリックで拡大します)

私たちTKC全国会では、会計帳簿を基礎とした「税理士の4大業務」の提供が、中小企業の発展につながることと確信し、具体的な運動方針を定めて展開しています。これまで、2019年から年間にわたって3つの運動「TKC方式の書面添付」「TKCモニタリング情報サービス(MIS)」「TKC方式の自計化」──の推進を行ってきました(2022年から新たな運動方針を展開予定)。コロナ禍によって活動に制限がある中でも、全国で各項目の実践件数を着実に増加させています。

ここで、商業帳簿規定の本質的な役割を踏まえて運動方針を見ていくと、1つ目の「TKC方式の書面添付」は、まさに帳簿(商業帳簿)の証拠力の定立に寄与するものといえます。2つ目の「TKCモニタリング情報サービス(MIS)」は、商業帳簿の証拠力つまり決算書の信頼性を背景にして、円滑な中小企業金融の実現に資するものです。MISは決算書を含めた税務関係書類を金融機関に提供できるサービスで、現在利用件数が爆発的に増加しており、日本の金融サービスのインフラになりつつあるといっても過言ではありません(2021年月12末時点、利用件数29万3千件超)。3つ目の「TKC方式の自計化」は、「会計で会社を強くする」取り組みとして、経営者が自己報告による健全経営遂行機能を最大限発揮できるよう徹底支援するということです。

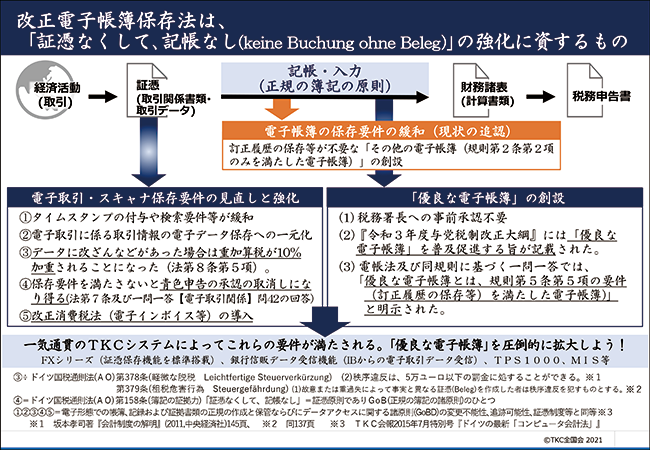

令和3年度税制改正で電子帳簿保存法は改悪され、「訂正等履歴(トレーサビリティ)」の要件を必要としない「その他の電子帳簿」が新設されました。一方で電子取引・スキャナ保存要件の見直しと強化が行われ、証憑に関する厳しい要件・罰則が設けられています(スライド2)。証憑は記帳の証拠力にかかる前提条件のため、この改正は「証憑なくして、記帳なし」の強化に資するものでもあります。

TKCのFXシリーズは、クラウド対応しており、改正電子帳簿保存法に完全準拠、証憑から税務申告まで一気通貫のシステムです。そのため、この改正はTKC会員にとって大きなチャンスと捉えられます。今こそ、まさに正念場です。改正電子帳簿保存法に対応するための関与先支援に取り組み、トレーサビリティを確保した「優良な電子帳簿」を圧倒的に拡大していきましょう!

関与先を拡大し税理士業界全体の底上げを図ろう!

スライド3(クリックで拡大します)

今後、「社会の納得」をさらに得るためには、関与先の拡大が必要不可欠です。もしも、本日お伝えした「あるべき税理士像」に少しでも胸が高鳴り共感できたなら、本来の税理士像を、月次巡回監査の意義を、会計帳簿の価値を、情熱を持って経営者に直接伝えていただきたいのです。そうすれば、経営者の感動に呼応して関与先の拡大は自ずと進むはずです。

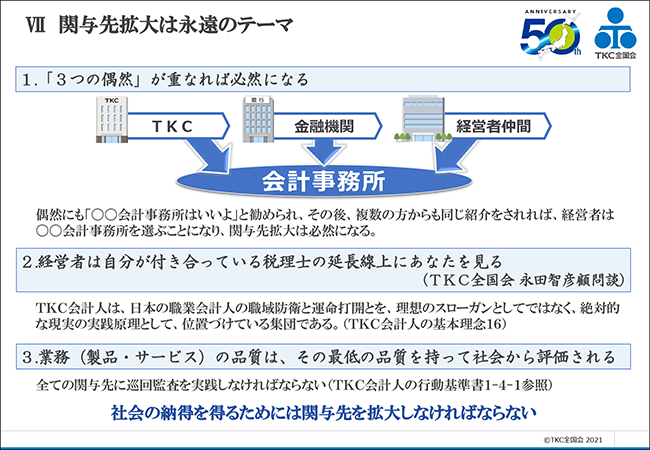

その上で、皆さんにお伝えしたいのは、ぜひ活動範囲を大きく広げてほしいということ。というのも、私の経験上、「3つの偶然」が重なれば、それは必然となります(スライド3)。

例えば、①TKC会員事務所は良いと耳にした、②金融機関から紹介された、③経営者仲間から勧められた──この3つが一致したとき、経営者はその税理士を必然的に選ぶことになるでしょう。トヨタグループの創始者、豊田佐吉氏も、「障子を開けてみよ。外は広いぞ」という言葉を残しています。積極的に外に出て、金融機関や経営者同士の集まりに足を運び、自分なりの強みや必要とされる役割を見出してアピールしましょう。そうすれば、きっと多くのチャンスをつかむことができるでしょう。

ただし、この先、皆さんの事務所が大きく成長して、関与先が拡大し所得が増えたとしても、どうかそこで満足しないでください。要は、事務所の成功に甘んじるのではなく、税理士業界全体の底上げに貢献してほしいということです。TKC会計人は、「職業会計人の職域防衛と運命打開」を、理想のスローガンとしてではなく絶対的な実践原理として位置付けています。経営者は、自分が付き合っている税理士の延長線上にあなたを見る──これは永田智彦TKC全国会顧問の言葉ですが、非常に的確に言い表されていますね。

おそらく、皆さんの先輩方も、自分の事務所はすでに成功しているのにも関わらず「TKCに入会して一緒に頑張ろうよ」と声をかけてくれたのではないでしょうか。それこそ高邁な精神の宿る、TKC会員の姿だと考えます。

最後に強調しておきたいことは、業務(製品・サービス)の品質は、その最低の品質を持って社会から評価されるということです。そのため、たとえ1件でも「この関与先は採算が取れないから巡回監査は3カ月に1度にしよう」と妥協してしまえば、それが自身の事務所の業務品質として評価されるものと考えてください。

だからこそ、すべての関与先に月次巡回監査を実践していただきたい。地域社会で「TKC会員事務所は、月次巡回監査を実践し、質の高い業務を提供してくれる」というイメージを浸透させ、その地域の経営者には「ぜひTKC会員に顧問税理士をお願いしたい!」と思っていただく──このような明るい未来を、1日も早く日本全国で実現したいのです。それには皆さん一人ひとりの力が必要不可欠です。

ニューメンバーズ会員の皆さん、お客さまに「感動」いただき、「社会の納得」を得られるよう、ともに中小企業の支援、地域社会の発展に全力で貢献していきましょう! 皆さんの事務所の大発展と、誇りある税理士人生を歩まれることを祈念しています。

(会報『TKC』令和4年2月号より転載)