対談・講演

未来に挑戦するTKC会計人──税理士の4大業務が切り拓く未来

第49回TKC全国役員大会「会長講演」より

とき:令和4年7月14日(木) ところ:神戸ポートピアホテル

Ⅰ 税理士の4大業務

今日はこの神戸の地に、TKC会員の皆様を始め、政界・官界・財界・学会などから多くの方々がお集まりです。本当にありがたく思います。会長講演のタイトルは、「未来に挑戦するTKC会計人~税理士の4大業務が切り拓く未来~」です。いま、われわれがどの方向を目指しているのかということを、しっかりと確認しながら話を進めたいと思います。

これまで私はTKC全国会会長として、税理士には4大業務があるということを折に触れて述べてきました。それには理由があるのです。米国公認会計士協会(AICPA)で専務理事等を務めたジョン・L・ケアリー氏は、1965年の著書『The CPA Plans for The Future』の中で次のように述べています。

もしも現存の業務の本質的な性格とか目的が明確に理解されないならば、現在行われている業務の改善あるいは拡張にたいする機会は見逃されてしまうであろう。

もし現存の職業がそれを満たさないならば、新しい職業が生まれてくるであろう。あるいはそれに隣接するような職業がこの新しい仕事を引き継ぐことになろう。

出典:John L. Carey, The CPA Plans for The Future, 1965.

参考:加藤隆之訳『公認会計士 業務の未来設計』同文舘、1970年

TKC全国会会長 坂本孝司

このことを、TKC全国会に置き換えれば、創設理念である「職業会計人の職域防衛と運命打開」を実現するためには、自らの職業の「本質的な性格と目的」を明確にしておかなければならないということです。

それでは、税理士の「業務の本質的な性格と目的」とは何でしょうか。ケアリー氏の指摘を踏まえて結論を導けば、税理士は、職業会計人(Professional Accountant)であり、税務の領域では「税法に関する法律家」(Tax Lawyer)として、会計の領域では「会計専門家」(Accounting Profession)として、保証の領域では「税務監査人・会計参与」(Tax Auditor, Accounting Advisor)として、経営助言の領域では「経営コンサルタント」(Management Consultant)として位置づけられます。そして未来的には、これらの概念以外の(未知の領域における)、財務的および経済的なデータの専門家としての道も拓かれているのです。

また、税理士の4大業務は、相互に重なり合っているという点が極めて重要です。その中心にあるのが会計帳簿(仕訳)です。当然のことながら会計帳簿(仕訳)は、適時・正確でなければなりません。ここが出鱈目だとすれば、税理士の4大業務はすべて崩壊してしまいます。適時・正確な会計帳簿(仕訳)を活用し、4大業務を同時に提供するためには、TKC会員事務所が強みとしている月次巡回監査の完全実施とTKCシステムの徹底活用が前提となります。

こうした考え方のもと、TKC全国会はこれまで運動を展開してきたわけですが、コロナ下においてもその歩を止めることはありませんでした。それは、データからも明らかです。TKC全国会における主要目標の実績について、2年間(2020年3月~2022年3月)の推移をみると、継続MASで103%、FXシリーズで107%、書面添付(法人)で106%、TKCモニタリング情報サービスで146%という伸びを示しています。このことは、会員や職員の皆様がTKC会員事務所としての原理原則を貫きつつ、関与先企業のために柔軟に対応された証です。この場を借りて感謝申し上げたいと思います。

Ⅱ 社会から高まる税理士への期待

日本では、持続化給付金等の不正受給が頻発し、社会問題化しています。われわれは、こうした緊急時こそ、税理士制度や税務関係書類を活用するべきだと主張してきました。なぜなら、これらを活用することによって、「公法である租税法の罰則」「税理士法による懲戒処分」「税務調査という二次的な強制力」という3つの強制力が働いて、透明性や信頼性が確保できるからです。

現にドイツでは、経済エネルギー省(日本の経済産業省)と財務省が連携して、税理士制度と税務関係書類を活用した給付金申請の手続きを全てデジタル上で実施する「コロナ橋渡し給付金」の仕組みが作られました。この仕組みの背景には、ドイツ税理士の絶対的な信用力の高さがあるわけですが、日本でもはじめからそうしていれば結果はだいぶ変わっていたのではないかと思います。いずれにしても「職業会計人の職域防衛と運命打開」に繋がるドイツ税理士のような方向性を、われわれも目指しましょう。

なぜ、税理士制度や税務関係書類が絡むと社会的に安心なのかというと、それは税理士には独立性が求められているからです。この独立性の問題ですが、昭和55年の税理士法改正において、TKC全国会初代会長の飯塚毅博士は、国家的視野に立って、税理士法第1条を使命条項とし、税理士の立場を「中正な」から、「独立不偏」あるいは「独立した誠実な立場」へと改正することを提言されました。そして最終的には、「独立した公正な立場」の文言が採用された今日の税理士法第1条が誕生したのです。飯塚博士は当時の考えについて、『TKC会報』の中で次のように記されています。

◎職業会計人の独立性というものが、世の中の一切の自由職業のなかで、比類のない崇高さと威厳とをもつものである。

◎この峻厳な独立性こそは、職業会計人の、涙に裏付けられた生き甲斐なのである。生き甲斐とは、苛烈なる自己規制を乗り越えたところで与えられる人生の冥利だ、と知るべきであろう。

◎人生の栄光と真の生き甲斐とは、苛烈な自己規制の彼方にしか無いものと、確信するが故である。

出典:飯塚毅「職業会計人の独立性再論」『TKC会報』、1978年1月号

実は私はいま、アメリカ公認会計士の150年の歴史を俯瞰した、職業会計人の独立性概念の研究をしています。そもそも独立性概念は、アメリカで展開されてきたものです。そこで、初めて監査業務を理論化したとされるロバート・K・マウツ/フセイン・A・シャラフ著『The Philosophy of Auditing』から、独立性の本質を突いた記述をご紹介しておきます。両氏は、アメリカ会計士協会(AIA)会長を務めたエドワード・B・ウィルコックスの「独立性はそもそも本質的な監査基準なのである」という見解を全面的に引用しながら、次のように明言されました。

彼(職業会計人)は、たとえ、それが彼を委嘱した人々の意思に抵抗することになり、また否定することになり、そしてその人々が、彼を委嘱することを止めるだろうことが分かっていても、その時でも、この義務(独立性堅持の義務)を充たさなければならない。それは他の如何なる職業領域においても、比べるものがない要件なのである。

出典:R. K. Mautz/Hussein A. Sharaf, The Philosophy of Auditing, 1961.

われわれは、税理士法第1条に規定された「独立性」を堅持しつつ、税理士の4大業務に邁進して、高まる社会の期待にしっかりと応えていかなければなりません。

Ⅲ TKC全国会運動方針

TKC全国会は今年の1月、次の50年に向けて、3年間の運動方針として「未来に挑戦するTKC会計人──巡回監査を断行し、企業の黒字決算と適正申告を支援しよう!」を掲げました。そしてその具体策として「優良な電子帳簿を圧倒的に拡大する」「租税正義の守護者となる」「黒字化を支援し、優良企業を育成する」という3本柱の実現に全力を注いでいます。ここからはこれら3本柱について、一つずつ説明していきます。

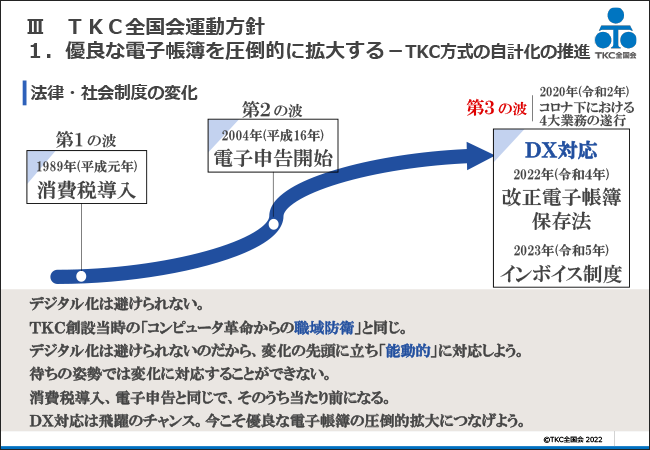

1.優良な電子帳簿を圧倒的に拡大する ──「TKC方式の自計化」の推進

スライド1(クリックで拡大します)

まず、「優良な電子帳簿を圧倒的に拡大する」についてです。皆様、いま一度、思い起こしてみましょう。飯塚毅博士は、いまから51年前に、「職業会計人の職域防衛と運命打開」のために、TKC全国会を創設しました。それにしてもなぜ「職域拡大」ではなく「職域防衛」なのかと思いませんか。私は、会計事務所を開業して41年になります。はっきり言って当時は、帳簿の整理や税務申告の代行ばかりしていたので、守るべき職域なんかあるものかと浅はかにも考えていました。そうではなかったのですね。

ときは昭和37年に遡ります。飯塚博士は、アメリカで開かれた第8回世界会計人会議に日本代表として出席されました。その合間を縫って五番街のAICPA本部を訪ね、偶然にも冒頭でも触れた専務理事のジョン・L・ケアリー氏と4時間にも及ぶ対談をされました。

アメリカでは銀行が行内に導入したコンピュータで中小企業の財務計算を受託しはじめていて、会計事務所の業務を侵食していることをそこで知りました。日本にもそういう時代が到来すると考えた飯塚博士は、自ら最新鋭のコンピュータを導入して財務処理計算の業務に乗り出すことを決意されました。それで設立されたのがTKCであり、TKC全国会だったのです。

つまり、当時は銀行のコンピュータによる顧客の争奪を防ぐという意味での「職域防衛」でした。しかし時代が進展して、これからは、DX(デジタルトランスフォーメーション)などのデジタル化を味方にすることを意味します。デジタル化の流れは避けられないのですから、待ちの姿勢ではなく、変化の先頭に立って能動的に対応することが重要です。現に私たちはそうしていくつもの波を乗り越えてきました。消費税導入や電子申告開始と同じく、改正電子帳簿保存法やインボイス制度への対応もいずれ当たり前になるでしょう(スライド1)。

飯塚博士は、TKC会員の導入時に活用したテキスト『電算機利用による会計事務所の合理化』の中で、変化の先頭に立つことの重要性を次のように説かれています。

見ない人には実在しない運命の岐路

あるものを認識し得ない人達にとっては、そのものは実在しない。細菌の恐しさを認識し得ない人にとっては、細菌の恐しさは実在しない。いまここに運命の岐れ路があると、認識できる人にとっては、運命の岐れ路は実在するが、足下に、運命の岐れ路を読み取れない人にとっては、自分がいま運命の岐れ路に立っているとの実感はない。幸か不幸か、運命は無形である。自分の足下に、無形である運命の岐路が横たわっていると直覚できる人は幸いである。その人は、没落消滅の悲運を泣かずに済むからである。電算機の猛烈な普及浸透が絶対不可避の時代だと識って割り切ったとき、自分の足下には、運命の岐路が歴然として横たわることを知らねばならぬ。遅れることに意味と価値とがあるならば遅れるのも良い。だが遅れることは、時代から遅れることであり、それだけ、自分の問題解決を先へ先へと押しやっているに過ぎない。そのことは、自分の運命が回復困難なところまで、刻まれてしまう成りゆきを放置しておくことを意味する。

出典:飯塚毅『電算機利用による会計事務所の合理化』初版、昭和44年

まさに私たちは運命の岐路に立っています。いまこそ直面するDX対応を飛躍のチャンスととらえて、優良な電子帳簿の圧倒的な拡大につなげていきましょう。

2.租税正義の守護者となる ──「TKC方式の書面添付」の推進

TKC全国会は事業目的の第一に「租税正義の実現」を掲げています。われわれが「租税正義の守護者となる」ためのシンボルが、税理士法第33条の2に規定する書面添付の推進なのです。この書面添付を歴代の全国会会長はどのように捉えていたのか、お伝えしておきます。

松沢智TKC全国会第2代会長

◎税務監査人である以上は、申告が適法性・真実性に合致していることを報告しなければならない。

◎これが税理士法第33条の2の書面添付であり、これは、まさに税務申告書に添付された監査証明書なのである。

出典:松沢智「税理士法第一条の現代的意義~二十一世紀の新しい税理士像建設に向けての問題点の解明」

『TKC会報』、2000年1月号

武田隆二TKC全国会第3代会長

◎「書面添付」は、税理士という称号を持つ専門家に与えられた機能であり、それまでも奪うことができない権利である。

◎「書面添付制度」は、公認会計士による監査証明に代替するような、税理士による「一種の証明行為」である。この証明行為が、今後一層有力な武器になることが期待される。それゆえ、法人についての確定申告書の作成と書面添付の活用がまさに税理士業務にとっての命の綱となってくる。

◎非専門家ではなし得ないことを実行することで、初めてその存在価値を発揮するわけである。この点においてこそ、将来の税理士としての生き残りの最終的な砦があると考えられる。

出典:武田隆二「緊急提言 電子申告の実践目標達成に向けて」『TKC会報』、2006年12月号

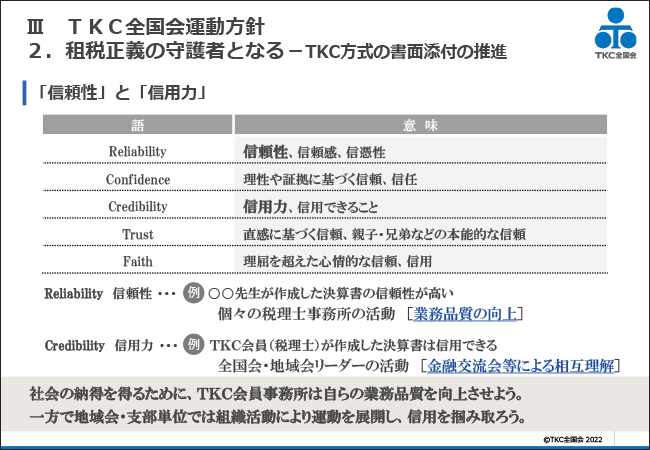

スライド2(クリックで拡大します)

松沢先生は、元東京地裁判事で租税法専門の法学者です。また、武田先生は、日本会計研究学会会長も務められた会計学者です。書面添付に対するお二方の見通しの正確さには驚かされるばかりです。先般、国税庁から公表された「申告書の作成に関する計算事項等記載書面の記載要領」の中には、「税理士が行う納税者の帳簿書類の監査の頻度」という記述が見られ、「監査」という用語が使われています。これはすごい変化です。TKC会員事務所であれば、帳簿については、添付書面に「優良な電子帳簿」と記載すればよく、監査の頻度については、「記帳適時性証明書」で確認することができます。いわば国税庁による本要領は、TKC会計人のビジネスモデルそのものであり、「TKC方式の書面添付」が実質的に認知されたといえるのではないでしょうか。

また、職業会計人の独立性概念の研究をしていて発見したのが、Reliability(信頼性)とCredibility(信用力)という言葉のニュアンスの違いです(スライド2)。Reliabilityとは、例えば「〇〇先生の作成した決算書の信頼性が高い」というように、個々の税理士事務所の活動によって確保されるものです。一方で、Credibilityとは、例えば「TKC会員(税理士)が作成した決算書は信用できる」というように、全国会や地域会リーダーの活動によって確保されるものです。つまり、個々のTKC会員事務所が業務品質を高めて信頼を得ると同時に、金融機関交流会やトップ対談等による相互理解を進めることによって信用をつかみ取り、社会の納得につなげていくべきだということです。

その意味で「TKC方式の書面添付」の推進は、ReliabilityとCredibilityの双方を高める運動にしなくてはならない、ということを皆様にはご理解いただきたいと思います。

3.黒字化を支援し、優良企業を育成する ──「巡回監査」と「経営助言」の推進

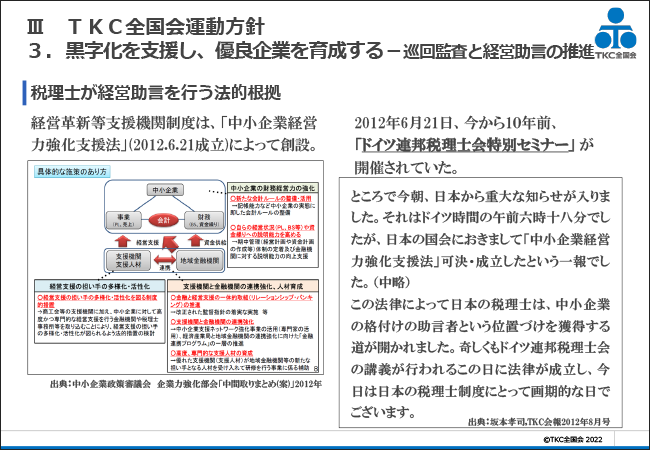

スライド3(クリックで拡大します)

われわれが「黒字化を支援し、優良企業を育成する」ための法的根拠は、中小企業経営力強化支援法(現中小企業等経営強化法)によって創設された経営革新等支援機関制度(認定支援機関制度)にあります。2011年に中小企業庁で中小企業政策審議会・企業力強化部会ができて、私はその委員に選ばれて出席していました。ちょうどその頃、私はドイツの中小企業金融について研究を進めていて、ドイツでは、中小企業を金融機関と税理士が双方で支えていることを踏まえて、現場をよく知る税理士などの専門家を経営支援の担い手に位置づけるべきだと強く主張しました。そのことが賛同されたからなのかどうか不明ですが、いまからちょうど10年前の2012年6月21日に、中小企業経営力強化支援法が成立したのです。

ちょうどその日、飯塚真玄TKC名誉会長の発案で全国会システム委員会を中心とする一行が、ベルリン市のドイツ連邦税理士会を訪問しており、連邦税理士会による特別セミナーが行われていました。日本から知らせを受けた私は、セミナーの冒頭、「奇しくもドイツ連邦税理士会の講義が行われるこの日、皆様から教わった中小企業金融における経営助言のあり方を参考にして作った法律が、わが国で成立しました。これで日本の税理士も、中小企業金融における経営支援の担い手になれます」と申し上げたところ、「おめでとう!」と盛大な拍手を受けました。とても劇的な瞬間でした(スライド3)。

ともあれ税理士の職域としての認定支援機関制度に基づく中小企業支援施策は、ここから始まっています。そしてこの間、われわれは、税理士による経営助言の定着に向けて、経営改善計画策定支援(7000プロジェクト)や早期経営改善計画策定支援(ポストコロナ持続的発展計画事業)等の推進に力を注いできており、一定の成果を挙げてきました。

ゼロゼロ融資の返済がこれから本格化する中で、令和4年7月6日に放映されたNHKの報道番組「クローズアップ現代」(コロナの借金が返せない!? ゼロゼロ融資・42兆円の反動)において、返済が困難となる中小企業の伴走支援のキーパーソンとして、税理士・公認会計士が挙げられました。これもまさに、コロナ下における活動の成果に対する、社会からの期待の表れといえるでしょう。この期待にしっかりと応えていかなければなりません。

これからTKC会員は、「黒字化を支援し、優良企業を育成する」ためにはどのような経営助言をしていくべきなのかについては、飯塚名誉会長が特別講演「TKC方式による『優良企業』の育て方」の中で、その真髄をじっくりと解説されますので、そちらにお譲りします。

Ⅳ 運動方針を実現するために

これまでご説明した通りわれわれは「優良な電子帳簿を圧倒的に拡大する」「租税正義の守護者となる」「黒字化を支援し、優良企業を育成する」という方針に沿って運動を展開していくわけですが、その実現に向けてぜひとも留意しておいてほしいことがあります。

皆様は「合成の誤謬」という言葉をご存じかと思います。「ミクロの視点では正しいことでも、それが合成されたマクロ(集計量)の世界では、必ずしも意図しない結果が生じることを指す経済学の用語」です。このようなことが、会計事務所業界においても起こっている気がしています。今日、この場にお集まりの皆様の会計事務所は、毎年確実に成長・発展されていると思います。関与先企業が10件、30件、50件と拡大しているのであれば、正しく納税する、コンプライアンスを守る、経営を数字で考えるという意識転換を図った経営者がそれだけ世の中に増えているといえます。これに対して、いまある関与先企業だけで事務所は十分儲かっているし、職員もそれなりにハッピーだという考え方にとどまっていてはいけません。確かに個別の事務所としてはそれでもよいのかもしれませんが、日本全体からしたら、「会計で会社を強くする」という世直しにはまったく役立っていないからです。これから社会に出ようという若者たちに対しても、自分も税理士になって社会貢献したいと思わせるような、もっと魅力的な業界にしていく必要があります。

もう一つ紹介したいのは、日本資本主義の父といわれる渋沢栄一による「士魂商才」という言葉です。侍の魂を持って商売人の才を発揮せよという意味ですが、これこそが、税理士に求められている覚悟ではないでしょうか。それは、関与先企業から尊敬されるレベルの業務品質を備えた所内体制を整え、税務署からも金融機関からも一目も二目も置かれるような存在として、黒字決算と適正申告の実現に向けて、毅然とした態度で経営者を指導できるような存在になることが士魂なのだと思います。私もそうありたいものです。

安倍晋三元総理からTKC会員へのメッセージ

最後に、どうしても触れておかなければならないお話があります。それは、安倍晋三先生のことです。安倍先生は、今年の1月から自民党TKC議員連盟の会長に就任されていました。今年の5月ころ、安倍先生を永田町の議員会館にお訪ねしたときに、TKC全国役員大会を7月に神戸で開くので来賓として出席していただけないかとお願いしたところ、「行きますよ」と即答してくださいました。その後、参議院選挙の関係でスケジュールが合わなくなり、その代わりにビデオメッセージを収録して本日上映する準備をしていました。ところが7月8日、安倍先生はご逝去されてしまいました。謹んでそのご冥福をお祈りいたします。

実は、7月5日のことですが、TKC東北会の創設50周年記念式典に参加するため東京駅から仙台駅に向かう午前11時台の新幹線で、偶然にも安倍先生とお会いして少し言葉を交わしていました。選挙運動中とのことで、仙台駅に到着する5分くらい前からSPと一緒にドアの前に立って、ドアが開くやいなや颯爽と改札口に向かって行かれました。「応援、お願いしますね!」と言われた安倍先生の笑顔がいまでも忘れられません。

安倍先生のご葬儀で昭恵夫人は「これほど優しい人はいなかった。いつも私のことを守ってくれた。政治家としてやり残したことはたくさんあったと思うが、種をいっぱいまいているので、それが芽吹くことでしょう」と挨拶されたそうです。私たちに与えられているミッションは限りなく大きいものかもしれませんが、全国会運動方針を徹底することで皆様と一緒に種を芽吹かせ、世の中に少しでも貢献していきたいと思います。

それでは、7月10日に収録予定だった安倍先生からのメッセージを私が代読させていただきます。

安倍晋三元総理からTKC会員へのメッセージ

本日は、第49回TKC全国役員大会が神戸において1千名を超える関係者が集い、コロナ感染対策と社会経済活動の両立を目指して盛大に開催されましたこと、お祝い申し上げるとともに心から敬意を表します。

また、7月10日投開票の参議院選挙では、わが自民党の同志が、全国各地で皆様から熱心な応援と後押しをいただきました。この場を借りて御礼申し上げます。

いま私どもは、コロナ禍やウクライナ危機による供給制約、資源価格高騰、その結果として起きた40年ぶりとなる主要国のインフレなど激変した外部環境に置かれています。

そのような中でも、坂本孝司会長をはじめTKC全国会ならびに株式会社TKCの皆様が、「租税正義の実現」というまさに不動心をもって、歩みを止めず、日本の中小企業の黒字決算と適正申告支援に力強く取り組んでおられることに敬服します。

近々召集される臨時国会では、物価上昇への対策、中小企業支援等も含めて経済をV字回復させることも見据え、ポストコロナに向けて日本がしっかりと欧米のように反転攻勢に出られるような成長可能な補正予算を組んでいく必要があります。ポストコロナにどういう日本の姿を描いていくのか、積極的な財政を行って経済を成長させ、国民生活が向上し、賃金も上がる日本を目指していくべきだと考えます。

私は本年1月にTKC議連会長に就任しました。そこで最初に取り組んだことは、コロナ禍で苦境に立つ中小企業を救済するための「認定支援機関制度を活用した経営改善支援事業の制度見直し」です。その成果の1つとして、本年4月から「ポストコロナ持続的発展計画事業」を過去に利用した企業においても、2回目の利用ができるようになりました。

ぜひ、認定支援機関であるTKC会員の皆様におかれましては、制度見直しをフル活用して中小企業を支援いただきたいと思います。

そして今後、TKC議連では、もう1つの大きな課題である「優良な電子帳簿」の普及・一般化のための措置に向けて取り組んでまいります。

中小企業が、「適時に、正確な会計帳簿」を作成することで、会社が強くなるということは、TKCの約25万社のビッグデータである「TKC経営指標」を見ても明らかです。それは、日本の全法人約280万社の黒字割合が約38%なのに対して、TKC会員の関与先企業の黒字割合が約54%と、16%も黒字割合が高いことから実証されています。

そのため、TKC議連では、「適時に、正確な会計帳簿」を作成できる「優良な電子帳簿」が、日本のスタンダードとなるよう法環境整備に努めていきます。

最後になりますが、TKC全国会ならびに株式会社TKCのさらなるご発展と、本日ご臨席の皆様の益々のご健勝とご多幸を祈念しまして、私の挨拶とさせていただきます。

元内閣総理大臣・自民党TKC議員連盟会長 安倍晋三

(会報『TKC』令和4年9月号より転載)