対談・講演

未来に挑戦するTKC会計人──「商業帳簿の本質的機能」を発揮させよう

令和5年 TKC全国会政策発表会「会長講演」より

とき:令和5年1月20日(金) ところ:グランドプリンスホテル新高輪

国家的インフラである商業帳簿の価値を高めよう

TKC全国会会長 坂本孝司

TKC全国会では、2022年からの運動方針「未来に挑戦するTKC会計人──巡回監査を断行し、企業の黒字決算と適正申告を支援しよう!」の具体策として、「TKC方式の自計化」「TKC方式の書面添付」「巡回監査と経営助言」の推進を掲げ、その実現に向けて全力を注いでいます。本日の講演は「『商業帳簿の本質的機能』を発揮させよう」としました。私がいま、なぜ「商業帳簿の本質的機能」についてお伝えしたいと思ったのかと言いますと、まず皆さんに「日本における国家的インフラは何であるか」ということを今一度お考えいただきたいと強く願っているからです。

日本には何百という業種があり、万単位の従業員を抱える大企業から、1~2人の家族経営の個人商店まで業種も規模もさまざま。その中で、「これを実践すれば成功する」といった経営のセオリーは残念ながら存在しません。他方、たった一つ、経営者であれば必ず手にしている、共通インフラがあります。それが帳簿(商業帳簿)です。帳簿は税務申告のためだけに存在するものではありません。それは単なる帳簿の一側面であることをもう一度確認する必要があります。日本の法人の約9割に関与する税理士としては、租税法上の帳簿のみならず、国家的なインフラである商業帳簿の価値を引き出すというところに生きがいがあると考えているからです。

日本は先進国の中で唯一、20年間にわたり、名目GDP(付加価値)が増えていない状況です。つまり、我々が関与してきた企業、1件1件の付加価値が伸びなかったということでもあります。これは大問題ではないでしょうか。

この状況を打開していくために昨年から、関与先企業の黒字化支援に取り組み、限界利益を伸ばしていこうという運動を展開しています。付加価値と限界利益はきわめて類似しています。すなわちこの運動は、お客さまに経営助言を行い、付加価値を高める運動と言えます。

また、我々は関与先企業を支援すると同時に、経営助言を行う立場として会計事務所の付加価値を伸ばすことについても考える必要があります。それがなければ、関与先企業への指導は説得力に欠けることになります。税理士の業務のほとんどは、計算書類や税務申告書の作成など帳簿に基づいていますので、帳簿の価値が高まれば、結果、会計事務所の経営基盤強化になるのです。残念ながら、こうした考え方は、多くの税理士や経営者にまだ浸透していないのが現状です。そのためにも、商業帳簿の本質的な機能について皆さんと一緒に確認していきたいと思います。

商業帳簿の本質的機能は「商人への自己報告」と「証拠力の定立」

そもそもなぜ日本の法人・個人事業者は帳簿を作成しなければならないのでしょうか。それは、わが国の商法第19条に次の商業帳簿規定があるためです。

商法第19条 商業帳簿

- 商人の会計は、一般に公正妥当と認められる会計の慣行に従うものとする。

- 商人は、その営業のために使用する財産について、法務省令で定めるところにより、適時に、正確な商業帳簿(会計帳簿及び貸借対照表をいう。以下この条において同じ。)を作成しなければならない。

- 商人は、帳簿閉鎖の時から十年間、その商業帳簿及びその営業に関する重要な資料を保存しなければならない。

- 裁判所は、申立てにより、又は職権で、訴訟の当事者に対し、商業帳簿の全部又は一部の提出を命ずることができる。

日本の商法はドイツ商法典(HGB)を母法としています。そこで私は、拙著『会計制度の解明──ドイツとの比較による日本のグランドデザイン』(中央経済社、2011年)において、商業帳簿規定とドイツ租税法における帳簿規定の生成と発展の歴史を辿りながら商業帳簿の本質的な機能について考察しました。

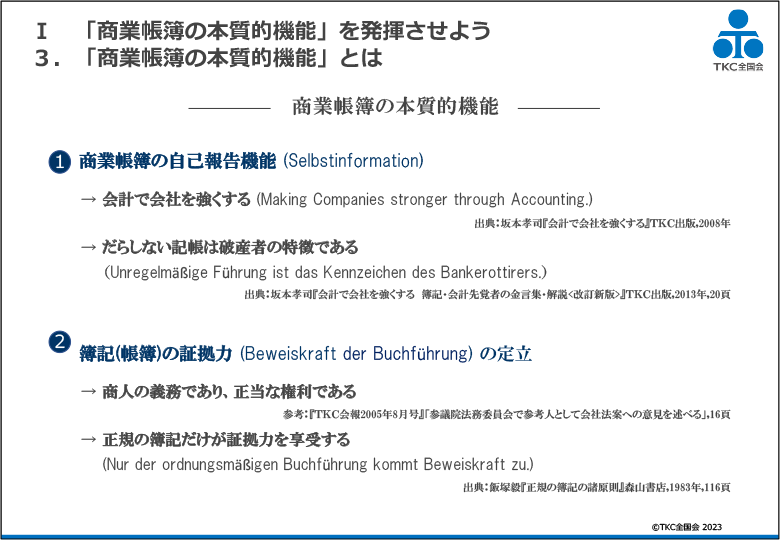

商業帳簿(会計帳簿・決算書)の本質的機能は二つで、一つ目は、「商人への自己報告による健全経営の遂行」。二つ目は、TKC全国会初代会長の飯塚毅博士も言われた「証拠力の定立」です。

二つ目の「証拠力の定立」については、飯塚博士が『正規の簿記の諸原則』(改訂版、森山書店、1988年)で詳細に論じておられます。すなわち、飯塚博士は「正規に記帳された帳簿は証拠力を享受する」というテーゼをドイツ租税法から導き出すとともに、「正規の簿記の諸原則」、つまり具体的で明確な記帳条件が、税法および商法の条文に明文化されていなければならない──と主張され、わが国法制への提言を行われました。

「証拠力の定立」、すなわち「商業帳簿の証拠力」は法律学の概念を踏まえた用語ですが、会計・監査論の概念を援用すると、「商業帳簿の信頼性・信用力」と同義であると言えます。

一つ目の「商人への自己報告による健全経営の遂行」については、多くの会計学の文献には、「会計は、企業外部の利害関係者に経営状況あるいは経営成績を伝えるもの」との見解が示されています。しかし、この解説は上場大企業を前提にしたもので、中小企業には必ずしも当てはまりません。

スライド1(クリックで拡大します)

この点については、ドイツを代表する経営経済(会計)学者であるU・レフソンの見解が参考になります。レフソンは1987年に発刊された著書の中で「ドイツ商法では、外部に報告する義務もない個人商人に対して、なぜ、年度決算書の作成を義務づけているのか」と問題提起し、それは「経営者が自己報告(Selbstinformation)するためだ」と明確に回答を示しているのです。私はこの言葉に出会った時いたく感銘を受け、「中小企業に会計を指導する目的はここにある」と思いました。会計の本質的機能を端的に言い表しており、私が発案し、TKC全国会でも使われている「会計で会社を強くする」というキャッチフレーズはここから生まれました。

さらにレフソンは、「企業倒産を防止する意図がある」とも述べています。同じドイツの租税法の権威であるクルーゼも「だらしない記帳は破産者の特徴である」と述べ、商業帳簿に自己報告機能の役割があることを強調しています(スライド1)。

また、1861年一般ドイツ商法典(ADHGB)の源流ともいえるドイツ「1849年帝国法務省案」の草案理由書にも、商業帳簿の目的が次のように書かれていました。

商人は、正規にその業務を進め、忘却あるいは思い違いによって、自らが損害を被らず他人に損害を与えず、その個々の事業の成り行きと結果を見通し、かつ、合法性と賢明性という規範に従って、従来のやり方を継続すべきか否か、あるいは会社経営に変更を加える必要があるか否か、収支を均衡させる必要があるか否か、さらには業務を中止する必要があるか否かを判断することができるように、規則的に繰り返しやってくる特定の時点で少なくとも一度はその業務のすべての状況を観察するようになる。

(坂本孝司『会計制度の解明──ドイツとの比較による日本のグランドデザイン』中央経済社、2011年、40‐41頁)

経営者にとって、自らの経営状況の把握や将来予測において商業帳簿が不可欠な経営資料であることを指摘しているのです。現代においても経営者に通じる素晴らしい表現と思われませんか。続いて同草案は「証拠力の定立」にも言及しています。

2つ目の必要性を提示すれば、商取引の係争時に、正規に記帳された商業帳簿の記入が事情によっては非常に重要な証拠要素とみなされるという、事物の本性にある。

(前掲書、41頁)

これを経営者に気づいていただき、「いや、そうだったよ、先生。もっと数字を見るからね」と言わせられれば、我々の業務の付加価値が2倍、3倍に増えることでしょう。

あらためて、「商人への自己報告による健全経営の遂行」と「証拠力の定立」という二つの商業帳簿の本質的機能を理解して、経営者自らが会計数値をもとにして経営状況を把握できるようにしっかりと支援していただきたいと思います。

いまだに色あせない企業会計原則の「真実性の原則」

ここまでは、商業帳簿の本質的機能について説明しました。それを前提として、実務では、どのような会計帳簿が求められているのでしょうか。それは「ごまかしのない会計帳簿」であり、さらに言えば、企業会計原則に則った帳簿なのです。

企業会計原則は、全企業がその会計処理をするにあたって従わなければならない基準であるとされ、1949年の誕生以来、わが国の最高の会計規範とされてきました。昨今では、特に大企業会計において、企業会計原則についての懐疑的な見方も出てきているようですが、その本質はいまだに色あせていません。ここで企業会計原則の前文を確認しておきましょう。

二

- 企業会計原則は、企業会計の実務の中に慣習として発達したもののなかから、一般に公正と認められたところを要約したものであって、必ずしも法令によって強制されないでも、すべての企業がその会計を処理するのに当たって従わなければならない基準である。

- 企業会計原則は、公認会計士が、公認会計士法及び証券取引法に基づき財務諸表の監査をなす場合において従わなければならない基準となる。

- 企業会計原則は、将来において、商法、税法、物価統制令等の企業会計に関係ある諸法令が制定改廃される場合において尊重されなければならないものである。

第1文に記されている「一般に公正と認められたところ」とは、先ほど紹介した商法第19条第1項に示されている、「一般に公正妥当と認められる会計の慣行」とほとんど同じ文であることがお分かりいただけるでしょう。つまり、この「会計の慣行」を具体化したものが企業会計原則でもある、と言えます。

そして、この企業会計原則の最上位にあるのが第一原則の「真実性の原則」です。同原則では、「企業会計は、企業の財政状態及び経営成績に関して、真実な報告を提供するものでなければならない」と示されています。

「真実性の原則」は「ごまかしのない会計帳簿の作成」のこと

では、「真実性の原則」で謳われている「真実な報告」とは何を指しているのでしょうか。それを探求すべく、私はさまざまな資料にあたって「真実性の原則」の成立経緯を掘り下げていったところ、企業会計原則の「生みの親」と言われている東京大学の上野道輔博士の記述に出会いました。

上野博士は、1948年5月15日に中央大学で開催された日本会計研究学会の第1回全国大会において、「我国経済再建における会計学の意義」と題する公開講演を行われ、次のように主張されていたのです。

正確にしてごまかしのない、いつわりのない数字が物を云うのであって、企業の経営から生ずる会計の一つ一つの数字が、正確なる記録として会計帳簿に記録される。そうしてその正確なる数字に基いて決算報告書ができる。貸借対照表ができ、損益計算表ができる。そういう貸借対照表、損益計算表が少しもごまかしのない、正確な事実を、誰が読んでも分かるような形でちゃんと示してくれる。こういうことになればその企業の経営の責任に当る者は、その正確なる数字によって、自分の仕事を如何にすべきか(中略)が極めて正確に明瞭に分るわけである。

以上のような意味において、会計学が教える企業会計のやり方、そして会計学の原理原則として最も重要である眞実性の原則、少しもごまかしのない、一厘一毛もごまかしてはならないという(中略)原理原則が確立されなければ、本当の意味の我が国経済の再建は期待できないと信ずるのであります。(上野道輔「我国経済再建における会計学の意義」『會計』復刊第1号、1949年2月、3‐5頁)

心が震える内容だと思われませんか。さらに、黒澤清博士(元日本会計学会会長・日本会計研究学会会長)の論文には興味深いエピソードが書いてありました。上野博士の講演から約2カ月後の7月6日に行われた企業会計制度対策調査会の第1回会議の終了後、企業会計の一般原則の草案を作ることになり、原案を第1部会長の黒澤博士が作成することになったそうです。その作成にあたり、調査会会長の上野博士と、第3部会長の岩田巌博士(当時の東京商科大学教授)のお二人から、「一般原則として根本的なもの」と指摘したメモをあらかじめ提出してもらったところ、上野博士のメモに書いてあったのが「真実性の原則」と「正規の簿記の原則」だった──という事実です。黒澤博士は「上野会長にしたがえば、この二つの命題が、会計にとって致命的に重要なものであった」と回顧されています(黒澤清「史料:日本の会計制度⑸」『企業会計』第31巻第5号(1979年5月、98頁)、「同⑺」同第7号(1979年7月、114頁))。かくして、「真実性の原則」は、上野博士の強い主張に従って企業会計原則に盛り込まれ、その具体的な文言は黒澤博士によって作られたということが分かりました。

つまり、企業会計原則の最上位にある「真実性の原則」は、「ごまかしのない会計帳簿の作成」という簡潔かつ明瞭な原則であり、「経営者への自己報告」を内包していると言えるのです。

現代に照らせば、「真実性の原則」に則った「ごまかしのない会計帳簿」は、まさしく、トレーサビリティが確保された「優良な電子帳簿」と言うことができます。我々が「TKC方式の自計化」を推進し、「優良な電子帳簿」の圧倒的な拡大を掲げる理由はここにあります。それはDX対応など単に時代への対応だけではなく、商業帳簿の本質的な機能を発揮するのに「優良な電子帳簿」が必要不可欠なものであるということを指しています。そのことをよく踏まえて「TKC方式の自計化」を徹底的に推進していただきたいと思います。

ベシャイニグングに基づくドイツ税理士と金融機関の信頼関係

続いて、全国会運動の具体策「TKC方式の書面添付」と「巡回監査と経営助言」の推進についても考えていきましょう。

この二つに関しては、日本と同じく税理士制度を有し、間接金融が主流であるなどの類似点が多いドイツの事例が参考になります。ドイツでは、日本の銀行法・信用金庫法にあたる信用制度法(Kreditwesengesetz)第18条によって、一定額以上の無担保・無保証融資に関しては、年度決算書の徴求を義務づけています。さらに、日本の旧大蔵省銀行局にあたるドイツ連邦金融制度監督局(BAKred)が、「年度決算書の信頼性」を確保するため、税理士ないし経済監査士(公認会計士)による「年度決算書の信頼性」に係る証明書(ベシャイニグング)を求める通達を出しています。この融資慣行がどの程度社会に根付いているか、「実際に現地で確認しましょう」と、2019年秋に飯塚真玄TKC名誉会長のお誘いを受けてドイツ視察の機会をいただきました。そこでミュンヘンに本店を置くミュンヒナー銀行を訪問し、同国の中小企業金融について、副頭取のミヒャエル・ダンドルファー(Mr. Michael Dandorfer)氏からレクチャーを受けました。その模様を飯塚名誉会長は次のようにレポートされています。

粉飾決算について尋ねたところ、即座に「当行ではそのような事例にあったことはありません。税理士が作成し、ベシャイニグングをつけた決算書は十分信頼に足るものです」という返事が返ってきたのです。 ドイツの金融機関は税理士を完全に信頼している。そこには不信感やだまし合いなど一切ない。税理士が作成した決算書に満幅の信頼を寄せている。そこにあるのは理想的な信頼関係である。 ドイツ税理士が、関与先企業の決算書とその「証明書(ベシャイニグング)」をつくるプロセスで課せられる義務は、日本から見ると大変厳しいものとなっています。それはドイツ連邦通常裁判所(BGH)の判決及びドイツ連邦税理士会の声明などに基づいたものとなっています。つまりドイツでは、税理士会が率先して税理士の社会的権威を高めるために、高度な指導力を発揮し、かつ会員もこれを遵守しているということなのです。(『TKC会報』2020年1月号、24‐26頁)

素晴らしいですね。ドイツ税理士の地位の高さと金融機関からの信頼の高さが一目瞭然ですね。

ベシャイニグングは、ドイツ会計人業界が長年にわたって、行政および金融機関からの要請に応え、各機関と一体となって、決算書の信頼性を確保する環境を整えてきた努力が結実した実務慣行です。一方で日本には、税理士法第33条の2に規定されている書面添付制度があります。「書面添付制度は、間接的ですが、中小企業の決算書の信頼性を確認するのに利用できる唯一の法的根拠を持った制度です」(本誌2018年1月号、17頁)。我々が巡回監査を前提とする「TKC方式の書面添付」を推進し、ベシャイニグング同様に融資の現場で書面添付が一般化すれば、金融機関からの信頼を得て、中小企業金融の仲介機能の強化につながるとの確信を持っています。

監督指針の改正は金融機関との連携強化への追い風

今、金融機関との連携強化につながる追い風が吹いています。ご承知のように金融庁では、「中小・地域金融機関向けの総合的な監督指針」等の一部改正を行い、本年4月1日から適用が開始されます。当改正案は、金融機関が経営者保証を徴求する場合は、「経営者保証に関するガイドライン」(以下、ガイドライン)に沿って、その理由を融資先企業に具体的に説明したことを記録に残し、金融庁に報告しなければなりません。このように金融機関に説明が求められるという同監督指針は、まさに中小企業金融のコペルニクス的転換だと言えます。

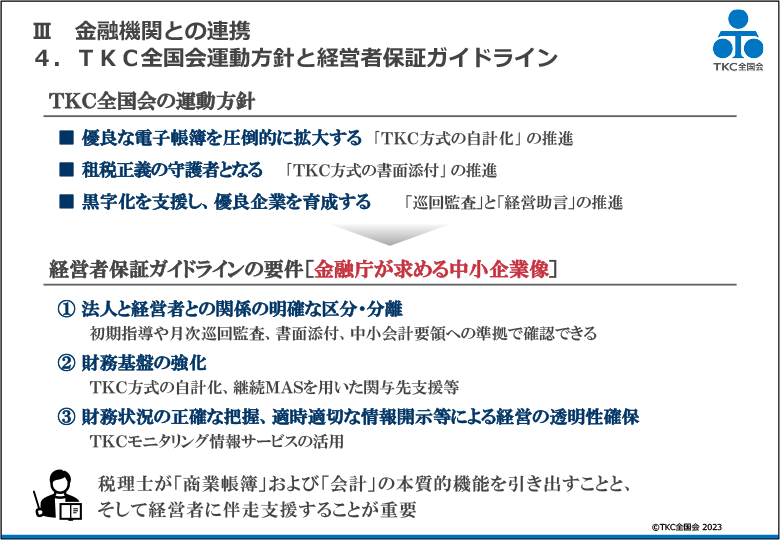

ガイドラインは、2013年12月5日に一般社団法人全国銀行協会・日本商工会議所が公表しました。その第4項⑴には経営者保証を解除する要件として次の3要件が示されています。

①法人と経営者との関係の明確な区分・分離

②財務基盤の強化

③財務状況の正確な把握、適時適切な情報開示等による経営の透明性確保

また、ガイドラインにはこの3要件を検証する外部専門家として税理士が明記され、その後、信用保証協会による経営者保証を見直す資格要件に「税理士による書面添付制度」が設けられ全国の多くの保証協会が利用していました。しかし、その後9年が経ちますが、ガイドラインは自主的な準則で強制力がなかったことからなかなか運用が広がりませんでした。今回の監督指針改正を巡る動きは、金融庁がガイドラインに基づいた融資慣行を浸透・定着させたいという強い思いが感じられます。

目的は「経営者保証外しではなく企業の付加価値向上」

スライド2(クリックで拡大します)

先に挙げたガイドラインの3要件はいわば、金融庁が求める中小企業像であると捉えることができますが、TKC会員事務所であればすべてに対応できる環境が整っていることをここであらためて認識いただきたいのです(スライド2)。

具体的には、①の「法人と経営者との関係の明確な区分・分離」については、初期指導や月次巡回監査、書面添付、中小会計要領への準拠によって確認できます。②の「財務基盤の強化」については、「TKC方式の自計化」、継続MASを用いた関与先支援があります。③の「適時適切な情報開示」については、TKCモニタリング情報サービスの活用が有効となるでしょう。

ここで重要なことは、我々の運動は、企業がこの3要件を充足できるよう黒字化や優良企業育成を通してお手伝いすること、すなわち、企業の付加価値向上の支援が真の目的であることを金融機関にしっかりご理解いただくという点です。万が一にも金融機関に経営者保証を外すための運動等と誤った受けとめ方をされないよう、今後各地域で開催する実務者協議会等においてはこの目的を丁寧に説明してください。

ここで、我々が運動方針に沿った取り組みを徹底実践する上で、(株)TKCが、我々に充分なほどのシステムを提供してくれているという事実を忘れてはなりません。中でもカギとなるのは、TKC自計化システムに搭載されている「365日変動損益計算書」の活用です。飯塚名誉会長は、「365日変動損益計算書」を「企業経営における業績管理、経営に役立つ最強のツール」と言われ、「『赤字企業の黒字化・黒字企業の優良企業化』が会計事務所の成功条件」とも指摘されています(本誌2022年9月号、14頁)。TKCシステムを使わなければ宝の持ち腐れです。TKCシステムのより一層の活用を促していきましょう。

商業帳簿の本質的機能の価値を引き出して全国会運動に邁進を

最後に、簿記・会計の先覚者の金言をご紹介します。ドイツで経営学研究の先鞭をつけた経営経済学者、ヨハン・フリードリッヒ・シェアが残した言葉です。

会計はすべての企業の、過去に関する間違いのない裁判官であり、現在に関する必要な指導者であり、未来に関する信頼すべき助言者である(Die Buchhaltung ist die untrügliche Richterin der Vergangenheit, die notwendeige Führerin der Gegenwart, und die zuverlässige Ratgeberin der Zukunft jeder Unternehmung.)。(林良吉訳『會計及び貸借對照表』同文舘、1925年)

なんと素晴らしい、勇気が湧く言葉でしょうか。商業帳簿の本質的機能の価値を最大限に引き出し、経営者の「親身の相談相手」となり、全国会運動方針に全力で取り組み、日本の中小企業と税理士の明るい未来に向けて一緒に邁進しましょう!

(会報『TKC』令和5年3月号より転載)