対談・講演

独立性の視点から見た税理士と公認会計士──会計専門職の制度的基盤(独立性を中心として)

日本監査研究学会第46回全国大会「統一論題報告・第1報告」より

とき:令和5年9月9日(土) ところ:専修大学神田キャンパス10号館

坂本孝司TKC全国会会長が、日本監査研究学会(会長:松本祥尚関西大学大学院会計研究科教授)から招かれ、同学会第46回全国大会において、「独立性の視点から見た税理士と公認会計士──会計専門職の制度的基盤(独立性を中心として)」と題する報告を行った。坂本会長が招聘されたきっかけは著書『職業会計人の独立性──アメリカにおける独立性概念の生成と展開』(TKC出版、2022年)が同学会から注目されたことによる。

当日は、同学会が設定した統一論題「わが国会計専門職の現状と将来展望─公認会計士と税理士に相克はあるのか─」に基づき、座長の八田進二大原大学院大学教授のもと、坂本会長を含む4名の研究者、公認会計士が「独立性」「試験制度」「開示情報の拡大」「保証業務」の視点から報告した。税理士として登壇した坂本会長は、監査論や会計学の研究者、監査役実務家、公認会計士、金融庁職員等約150名を前に、両会計専門職の制度的基盤について述べ、とりわけ中小企業の計算書類の信頼性確保の観点から書面添付制度を「税務監査証明業務ともいえる制度。申告書の信頼性を直接保証するのみならず、間接的ではあるが計算書類にも一定の信頼性を付与する」と語り、「一方で学際的領域(税法学・会計学・監査論)に関わっているためその研究がほとんどなされていない」との問題提起も行った。

本日は、日本監査研究学会の第46回全国大会にお招きいただき、ありがとうございます。おそらく日本監査研究学会に税理士が登壇させてもらうのは初めてのことだろうと思います。

私は今、TKC全国会の会長を務めています。当会は税理士と公認会計士約1万2千名で構成されており、両会計専門職の先生方と一緒に活動をしています。

TKC全国会は今から52年前の1971年(昭和46年)、税理士で公認会計士の飯塚毅博士により創設されました。創設の趣旨には将来税理士と公認会計士の一体化を目指すことも標榜されていました。その意味では創設から50年が経過し、今回こうした機会を与えられたのは一つの節目だろうと感じています。

また本研修は、日本税理士会連合会の認定研修に指定されていると聞いています。日本の税理士業界団体代表に正式に認定いただいているという点において、大変重要な意義があると感じています。

それでは、「独立性の視点から見た公認会計士と税理士」について、両会計専門職の制度的基盤を踏まえてご報告いたします。

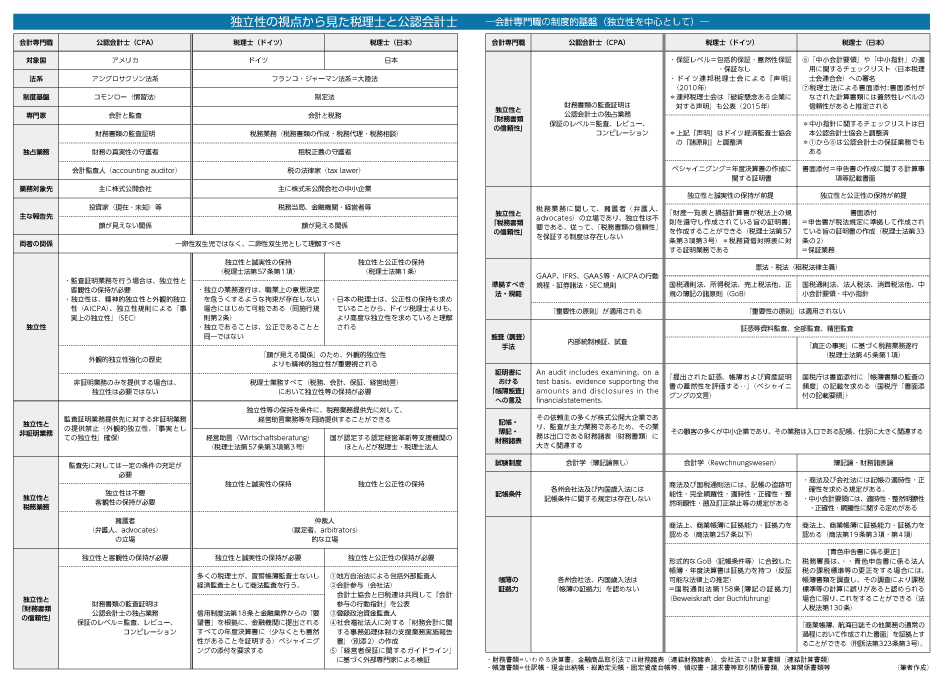

報告の項目は次の通りです(全体像を最下部に掲載)。

- 法系と専門業務、独占業務

- 業務対象先・主な報告先、両者の関係

- 独立性

- 独立性と非証明業務・税務業務

- 独立性と「財務書類の信頼性」

- 独立性と「税務書類の信頼性」

- 準拠すべき法規・規範、監査(調査)手法

- 証明書における記載・記帳と簿記

- 記帳要件と帳簿の証拠力

【課題】わが国における「中小企業の計算書類」の信頼性確保について

1.法系と専門業務、独占業務

「財務書類の真実性の守護者」と「租税正義の守護者」

はじめに、税理士と公認会計士の出自は異なるということを確認しておきます。公認会計士(米国・日本)と税理士(日本・ドイツ)はともに会計専門職ですが、制度的基盤は異なり、専門性にも相違があります。公認会計士は、歴史的にはアングロサクソン法系を背景とし、コモンロー(慣習法)・証券諸法を制度的基盤とする会計と監査の専門家といえます(以下、ただし書きがない限り公認会計士は米国公認会計士を前提とします)。一方、税理士は、フランコ・ジャーマン法系(大陸法系)を背景として生まれた資格であり、制定法を制度的基盤とする会計と税の専門家です。

したがって、公認会計士は、アメリカSEC(米国証券取引委員会)のレヴィット委員長がそう言い切ったように、「財務の真実性の守護者」といえるのではないでしょうか。財務書類の監査証明に関する唯一の専門家(accounting auditor)であるということです。

一方、税理士は、「租税正義の守護者」であり、税務業務(税務書類の作成・税務代理・税務相談)に関する唯一の専門家(tax lawyer)です。税理士は税の法律家であり、税理士業務は法律業務であるということです。ただし会計を無視できない。まずこのことをご理解いただきたいと思います。

2.業務対象先・主な報告先、両者の関係

両者の関係は一卵性双生児ではなく二卵性双生児として理解すべき

続いて、業務対象先・主な報告先についてです。公認会計士の業務対象先は主に株式公開会社であり、報告先は投資家(現在・未知)等です。つまり、「顔が見えない関係」といえます。

一方、税理士の業務対象先は、そのほとんどが株式未公開の中小企業です。主な報告先は税務当局、金融機関、経営者等で、「顔が見える関係」であることが特徴です。このように両専門職は、非常に似ている「一卵性双生児」ではなく、「二卵性双生児」として理解すべき関係であると考えられます。

3.独立性

税理士は全ての業務(税務・会計・保証・経営助言)に

独立性と公正性の保持が義務付けられている(税理士法第1条)

公認会計士が監査証明業務を行う場合、独立性と客観性の保持が求められます。独立性は、AICPA(アメリカ公認会計士協会)では「精神的独立性と外観的独立性」と定義され、SECでは独立性規則による「事実としての独立性」と定義されています。また公認会計士は、監査先に対する財務情報システムの設計および実装、経営助言等の非証明業務の同時提供は禁止されています。非証明業務のみを提供する場合は独立性の保持は不要で、客観性の保持で足ります。

日本の税理士は、税理士法第1条によって、全ての業務(税務・会計・保証・経営助言)において独立性と公正性の保持が義務付けられています。いわば業務を「仲裁者(裁定者、arbitrators)」的な立場で遂行するということです。

日本と同じく税理士制度を有するドイツでは、税理士法が求めているのは独立性と誠実性であり、公正性は求めていません。その点で、日本の税理士は法的により厳しい独立性を課せられています。

4.独立性と非証明業務・税務業務

税務業務を擁護者(弁護人、advocates)の立場で行う公認会計士、

仲裁者(裁定者、arbitrators)的な立場で行う税理士

まず独立性と非証明業務、非監査業務の関係についてです。いま申したように、公認会計士は外観的独立性・「事実としての独立性」を確保するため、監査証明業務提供先に対して非証明業務の提供が禁止されます。税理士は独立性等の保持を条件に、税務業務提供先に対して経営助言業務等を同時提供することができます。これは税理士業務が「顔が見える関係」であるためで、外観的独立性よりも精神的独立性が重視されます。

独立性と税務業務の関係については、公認会計士は監査業務提供先に対して一定の条件の充足を前提に税務業務の同時提供が可能です。税務業務の提供にあたり独立性の保持は不要で、必要なのは客観性のみです。擁護者(弁護人、advocates)の立場で税務業務を行うということです。一方、税理士は税務業務の提供にあたり、独立性等の保持が必要です。仲裁者(裁定者、arbitrators)的な立場で行うということです。

税理士の独立性について銘記しておきたいのは、昭和55年(1980年)の税理士法改正において、TKC全国会創設者の飯塚毅博士が国家的視野で提言活動を行い、その結果、税理士法第1条が使命条項となり、税理士の立場は「中正な立場」から「独立した公正な立場」へ転換したということです。今日の税理士法第1条の誕生の背景にはそうした歴史があります。ゆえに我々TKC会員にとって「独立性」はアイデンティティとなっています。

5.独立性と「財務書類の信頼性」

税理士法による書面添付がなされた計算書類に間接的に 一定の(蓋然性レベルの)信頼性が付与される

次に、独立性と財務書類の信頼性の関係についてです。日本の公認会計士法では財務書類の監査証明は公認会計士の有償独占業務であると規定されています。一方、日本の税理士が行う税務業務は税理士法により無償独占業務となっています。無償であれば誰でも行ってよい有償独占業務と異なり、無償独占業務については税務当局も厳格な姿勢を保っています。

現在、日本の税理士が行うことができる保証業務は次の通りです。

■各種報告書に関する税理士による保証業務

①地方自治法による包括外部監査人

②会計参与(会社法)

③登録政治資金監査人

④社会福祉法人に対する「財務会計に関する事務処理体制の支援業務実施報告書」(別添2)

⑤「経営者保証に関するガイドライン」に基づく外部専門家による検証

⑥「中小会計要領」や「中小指針」の適用に関するチェックリスト(日本税理士会連合会等)への署名

⑦税理士法による書面添付

①から⑥は公認会計士と税理士に共通する業務です。

特に、⑤は、現在国が推進する「経営者保証」に依存しない融資慣行定着に向けて、外部専門家である公認会計士、税理士の検証により「経営者保証」をとらない融資の推進を図るということです。⑥の「中小会計要領」や「中小指針」の適用に関するチェックリストは現在、中小企業金融の円滑化にも活用されています。

⑦の書面添付は、税理士のみの業務です。わが国では確定決算主義が採用されていることから、書面添付がなされた計算書類には間接的ですが一定の(蓋然性レベルの)信頼性が付与されます。この書面添付については改めて述べます。

ところで、ドイツの税理士はその多くが宣誓帳簿監査士ないし経済監査士で、中規模以上の物的会社の商法監査を行うとともに、金融機関に提出されるすべての年度決算書に、少なくとも蓋然性があることを証明するベシャイニグング(Bescheinigung、年度決算書の作成に関する証明書)の添付が求められています。ベシャイニグングは例えば「企業Aという会社の証憑、現金出納帳から財産目録、仕訳帳を監査した。それを基にして決算書を作成した」等、どのような手段で決算書を作成したのかを証明するものです(ベシャイニグングの詳細は、坂本孝司著『会計制度の解明─ドイツとの比較による日本のグランドデザイン─』(2011年)及び『ドイツにおける中小企業金融と税理士の役割』(2012年)(いずれも中央経済社)参照)。

6.独立性と「税務書類の信頼性」

税理士法による書面添付は「税務監査証明書」

保証業務に関する実務が先行し、研究が後追い状態にあるのは課題

前述したように、米国公認会計士は税務業務に関して擁護者(弁護人、advocates)の立場であるため、税務書類の信頼性を保証する制度は存在しません。一方、日本には、税理士法に規定された書面添付制度(税理士法第33条の2)が存在します。書面添付とは端的にいうと、申告書が税法規定に準拠して作成されている旨を証明する制度です。

ドイツ税理士にも税務貸借対照表(Steuerbilanz)に関する保証業務があり、「財産一覧表と損益計算書が税法上の規則を遵守して作成されている旨の証明書」を作成できます(独税理士法第57条第3項第3号)。

日本の税理士は、税理士資格をかけて書面添付を実施しています。現在、27万社もの法人に実施されるなど制度が浸透しており、中小企業金融に活用する事例が増加しています。

この書面添付について「税務書類の信頼性」の観点から言及している文献を辿ります。まず同制度が改正された昭和54年(1979年)、国会で書面添付の質疑応答が行われ、政府委員の大蔵省主税局審議官の福田幸弘氏(のちに国税庁長官)は次のように述べています。

「第一条(税理士法)の税務専門家という立場で、その申告書が租税法令に基づいておるかということを、そのこと自体を審査されるという業務・・・税務監査という言葉でも結構だと思う」 出典:「税理士法第三三条の二第二項」改正案提出時の政府委員:福田幸弘大蔵省主税局審議官の答弁・

衆議院大蔵委員会・1979(昭和54)年12月7日

その後も、租税法の権威であった松澤智先生、武田隆二先生、そして河﨑照行先生が書面添付と税務書類の関係について提言されています。

税理士が職業会計人であることに異論はない。そこに税理士法第1条の租税法に関する法律家の地位が加わると、新しく税務監査人としての性格が明確となってこよう。(中略)租税法の規定に基づいて適法に処理され、かつ、それらは、いずれも真実であることが証明されなければならない。これを第三者の立場から、適法性・準拠性・真実性が証明されてこそ、税務監査の目的が達成されるのである。この業務が税務監査人の役割なのである。税務監査人である以上は、申告が適法性・真実性に合致していることを報告しなければならない。

これが税理士法第33条の2の書面添付であり、これは、まさに税務申告書に添付された監査証明書なのである。 出典:松澤智『TKC会報』2000(平成12)年1月号、5‐6頁

書面添付とは、税理士が作成した申告書について、税理士がどの程度「内容に立ち入った検討」をしたのか、したがって、税理士がどの程度の「責任をもって作成」したのか等を明らかにするために作成した書類である。

それゆえ、一種の「証明行為」であるから、ある意味では「監査と同格の性格」のものであるといえる。 出典:武田隆二『最新財務諸表論』(第11版)2008(平成20)年、186頁

とりわけ、書面添付は、ある種の「証明行為」であることから、「『監査』と同類の性格」を有するといってよい。つまり、わが国の確定決算主義のもとでは、申告書の基礎となる計算書類、さらには会計帳簿の信頼性を通じて、ある種の「税務監査証明」としての役割が期待されている。 出典:河﨑照行「会計が分かればビジネスが見える」『TKC会報』2023(令和5)年6月号、19頁

さらに、日本監査研究学会の会長も務めておられる松本祥尚先生が共著で上梓された書籍の一節に、深く首肯しました。

現段階で、我が国会計士協会の対応は、Trustサービスの実務指針や環境報告書の保証業務指針などに留まっている。この最大の理由は、独占業務である財務諸表の監査証明業務で安定的な収益を獲得でき、かつ公認会計士の数も競争が激しくなるほど増加されないことが保証された環境への安住が許されてきたからである。わが国においても同じ会計プロフェッションとして税務に関する独占権を与えられている税理士は、アメリカの20世紀初頭に流行した信用監査という融資申請目的での貸借対照表の保証業務に類似したものとして、日本税理士会連合会やTKCを通じて税理士によるクライアント・サポートローンとして導入している。こういった実例は、会計士協会として質の違いはあれ保証業務を積極的に展開してこなかったことの証左といえよう。 (那須伸裕/松本祥尚/町田祥弘『公認会計士の未来像』同文舘出版、2015年、29頁)

このように、保証業務に類似したものとして日税連やTKCを通じた税理士によるクライアント・サポートローン、要は金融機関が安心して融資できるような仕組みが導入されていると言及されています。中小企業金融における会計専門家の役割として会計士業界と一緒に取り組んでいきたい業務だと思います。現在、税理士による「中小会計要領に関するチェックリスト」や「書面添付」などを組み込んだ融資商品は全国の多くの金融機関において採用され、定着しています。一方で、こうした保証業務に類似した業務に関しては金融行政や融資実務が先行しており、研究が後追いの状態にあることは課題といえます。

7.準拠すべき法規・規範、監査(調査)手法

「重要性の原則」が適用されない税理士業務には、帳簿監査、全部監査・精密監査等が必要となる

ここで、両プロフェッショナルが準拠すべき法規・規範を確認します。公認会計士は、GAAP、IFRS、GAAS、AICPA行動規程、証券諸法・SEC規則等です。税理士は、憲法・税法(租税法律主義)、中小会計要領等です。税理士は憲法30条、84条に基づく厳格な租税法律主義の下で業務を遂行しており、クライアントに各税法の遵守、中小会計要領等の会計ルールへの準拠をさせるように取り組んでいます。

監査(調査)手法については、公認会計士による保証業務は、その対象が主に株式公開会社であるため、内部統制の検証、試査等の手法を用います。税理士による保証業務は、その対象が主に株式未公開の中小企業であり、内部統制が無いまたはその多くが不完全であるため、証憑等資料監査、帳簿監査、全部監査・精密監査の手法を用います。ポイントは公認会計士監査と異なり、「重要性の原則」は適用されないということです。仮に10万円、20万円の誤差であっても税務調査により追徴されることがある厳格な世界です。したがって税理士業務を正確に実施するには全部監査が求められます。「真正の事実」に基づく税務業務遂行の要請(税理士法第45条第1項)からも、かかる手法が不可欠となります。

国税庁は今般、公式な書面(「申告書の作成に関する計算事項等記載書面の記載要領」)に公的な立場で監査という語を用いて、書面添付に「帳簿書類の監査の頻度」の記載を求めるに至りました(2024年4月1日以降提出分)。国税庁が「帳簿書類の監査の頻度」と明確に言い切ったのは画期的であり、これは監査の純粋性は維持した上で、行政が広い監査概念、保証概念へと舵を切ったと理解できるのではないかと思います。

8.証明書における記載・記帳と簿記

会計の入口である記帳・仕訳等を重視する税理士、

出口である財務諸表(財務書類)を重視する公認会計士

証明書における記載・記帳と簿記についてですが、公認会計士の監査報告書ではevidenceの語が使用されます。他方、ドイツ税理士のベシャイニグングでは調査した「証憑、帳簿および資産証明書」等、日本の書面添付では「提示を受けた帳簿書類」・「帳簿書類の監査の頻度」の記載が求められます。

その意味で、公認会計士試験に簿記論はありませんが、日本の税理士試験では財務諸表論とは別に簿記論が独立した科目として存在しています。税理士の顧客の多くが内部統制が十分に機能していない中小企業で、税理士業務が「入口」の会計である領収書や請求書等の証憑書類、記帳、仕訳に大きく関連しているためと考えられます。一方、公認会計士業務は、P/L、B/S等財務諸表(財務書類)の真実性を監査しますので、「出口」に大きく関連していると思います。

9.記帳要件と帳簿の証拠力

税理士による保証業務は「帳簿の証拠力」に基づくものである

日本では会計帳簿の重要性などが正しく認識されていない傾向があるためあえて申し上げますと、アングロサクソン法系における帳簿観(公認会計士)と、フランコ・ジャーマン法系における帳簿観(税理士)は全く相違しているということです。具体的には次の点が挙げられます。

【米国】

- 各州会社法及び内国歳入法には記帳条件に関する規定は存在しない。

- 各州会社法及び内国歳入法は帳簿の証拠力を認めない。

【ドイツ】

- 商法及び国税通則法には、記帳の追跡可能性・完全網羅性・適時性・正確性・整然明瞭性・遡及訂正禁止等の規定がある。

- 商法上、商業帳簿に証拠能力・証拠力を認める(商法第257条以下)

- 形式的なGoB(記帳条件等)に合致した帳簿・年度決算書は証拠力を持つ=国税通則法第158条[簿記の証拠力、Beweiskraft der Buchführung]

【日本】

- 商法及び会社法には記帳の適時性・正確性を求める規定がある。中小会計要領には記帳の適時性・整然明瞭性・正確性・網羅性に関する規定がある。

- 商法上、商業帳簿に証拠能力・証拠力を認める(商法第19条第3項・第4項)。

- 税務署長は、(略)青色申告書に係る法人税の課税標準等の更正をする場合には、帳簿書類を調査し、その調査により課税標準等の計算に誤りがあると認められる場合に限り、これをすることができる=法人税法第130条[青色申告に係る更正]

- 「商業帳簿、航海日誌その他業務の通常の過程において作成された書面」を証拠とすることができる=刑訴法第323条第3号

記載のように、米国の各州会社法及び内国歳入法では、帳簿に証拠力を原則認めていないため、例えば内国歳入庁の調査官が調査に来て、帳簿の記載事項について否認をした場合、当該主要事実の認定に関する客観的立証責任は納税者側にあります(これで果たして真の民主主義国家と呼べるのか疑問ですが、その点は今日は横に置いておきます)。

ドイツでは相当厳しい記帳条件があり、それゆえ遵守した帳簿には証拠力があると規定されています。国税通則法158条「Beweiskraft der Buchführung」がそれで、表題は「簿記の証拠力」です。この証明力には「反証可能な法律上の推定」が機能します。つまり、調査官が帳簿上のある記載事項について否認をする場合、当該主要事実の認定に関する客観的立証責任は税務署側にあります。

同じように日本も帳簿に証拠力を認めています。それが前述した法人税法130条・青色申告書に係る更正の条文であり、税務当局は帳簿書類を調査した上でその計算に誤りを発見できない場合は更正できないとするものです。この点からも帳簿、仕訳をしっかりさせるのは税理士業務の核、生命線であり、税理士業務は「帳簿の証拠力」を確保させる仕事であることが分かります。このように、ドイツ税理士と日本税理士による保証業務は「帳簿の証拠力」に基づいています。

課題

わが国における「中小企業の計算書類」の信頼性確保について

最後に、これまでの話の総括と、今後の課題について申し上げます。

- まず、「正規の監査」・「レビュー」を中小企業に導入することは、いわゆる制度的制約・コスト負担的制約・証明度的制約の視点から理論的ではなく現実的でもありません。また、会計参与制度の創設(2005年)によって解決された両専門職間の職域論争を再燃させるべきではありません。

- いわゆる中堅企業で計算書類の信頼性が必要とされる場合は会社法の会計参与制度を活用すべきです。一方で、この領域の研究が進んでいないのは課題です。税理士と公認会計士の共通業務であり、国の発展のためにも研究に値します。同制度以外にはドイツのベシャイニグングのような業務も考えられますが、かかる仕組みを構築するには多くの時間と困難が伴うことが想定されます。

- 日本の税理士法による書面添付は、税務監査証明業務ともいえる制度です。申告書の信頼性を直接保証するのみならず、間接的ではありますが計算書類にも一定の信頼性を付与することから、一石二鳥の制度です。すでに27万社に活用され、わが国に浸透しています。

- 税理士による「中小会計要領に関するチェックリスト」や「書面添付」などを組み込んだ融資商品はすでに全国の多くの金融機関において採用されて定着しています。このような保証業務に類似した業務に関しては、金融行政や融資実務が先行し、研究は後追いの状態にあります。これは、わが国独自の制度であり、かつ税法学・会計学・監査論といった学際的領域に関わっているためです。この状態は、税理士業務を支える学理の欠落を意味しているといえます。

- 独立性と公正性の保持を義務づけられている両者は、相互の専門性を正しく認め合い、それぞれの専門性を発揮して、会計専門職「全体」の社会的存在価値を高めるべきです。「財務の真実性の守護者」である公認会計士、「租税正義の守護者」「税務の真実性の守護者」である税理士は、互いにリスペクトすべき関係です。今後拡大すると思われる新たな保証業務領域については両専門職の積極的な協調・共同が求められるとともに、この領域に関する研究者による理論構築も不可欠です。

今後、いま申し上げた1~5の課題の解決、両専門職の保証業務領域の拡大と協調が期待されます。その先の将来において、両専門職の試験の相互乗り入れ等があり得るのかもしれません。今はまずお互いの専門職の違いを正しく認め合い、正当に評価し合うことが今後の展開につながると考えます。以上で私の報告とさせていただきます。ご清聴ありがとうございました。

全体像(クリックで拡大します)

(会報『TKC』令和5年11月号より転載)