対談・講演

税理士の未来──あなたは、どんな税理士を目指しますか?

TKCニューメンバーズフォーラム2023「全国会会長講演」より

とき:令和5年11月16日(木)

どんな税理士を目指すにせよ、関与先拡大が必要不可欠

TKC全国会会長 坂本孝司

こんにちは。本日は札幌の地で、ニューメンバーズ会員の皆さんの前でお話しできること、大変嬉しく思います。はじめに結論として、私が今日皆さんに最もお伝えしたいことを先に申し上げます。皆さんは常日頃から事務所経営に励んでおられると思いますが、今後、どのような事務所にしていくのか。どんな税理士を目指していくのか。人によって目標はさまざまだと思います。その上で共通することは「関与先の拡大が必要不可欠である」ということです。

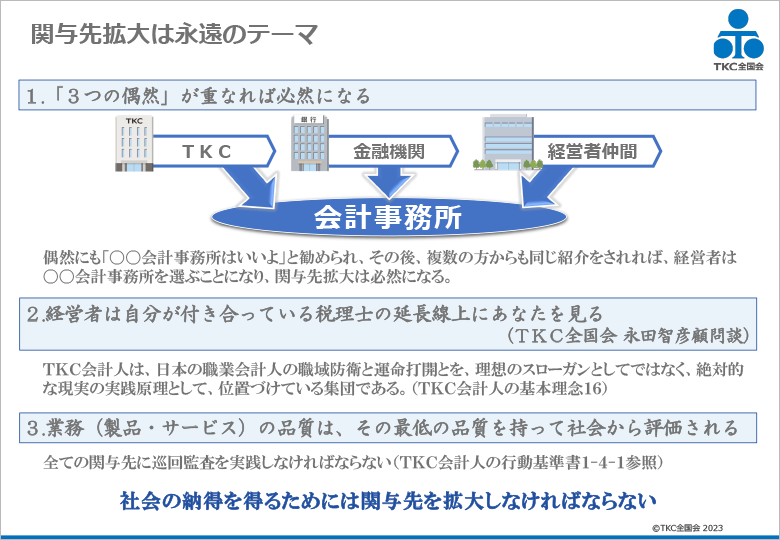

私は、地元の静岡県浜松市で25歳のときに関与先がほぼゼロの状態で開業しました。両親は開拓農家でしたから、会計事務所とは全くの無縁でしたが、早いもので事務所を開業してから42年が経ちました。現在、スタッフが私を含めて45名、月次巡回監査先が561社、年間の売上高が約7億3千万円(令和4年度)です。ありがたいことにここ20年間ほど、事務所が順調に発展していく中で「関与先拡大」には大きく分けて三つの重要なポイントがあることがわかりました(スライド1)。

一つめは、私の経験則として、「『三つの偶然』が重なれば必然になる」ということです。条件はさまざまですが例えば、①TKC会員事務所は良いと耳にした、②金融機関から紹介された、③経営者仲間から勧められた──。この三つが一致した際には、経営者はその税理士を「偶然」ではなく、「必然」として選ぶでしょう。また、TKC全国会の活動をさらに全国的に浸透させるためにも、名刺や事務所看板にTKCマークを入れてください。これはTKC全国会初代会長の飯塚毅博士が常日頃から会員におっしゃっていたことでもあり、「偶然」を生み出すきっかけにもなるためです。その上で、各地域会で開催されている金融機関との交流会や、商工会議所の集まりなどに積極的に参加し、「ご縁」を作ってください。

スライド1(クリックで拡大します)

二つめのポイントは「経営者は自分が付き合っている税理士の延長線上にあなたを見る」です。これは永田智彦TKC全国会顧問の言葉です。つまり、経営者の方々は、自分の会社を顧問している税理士の「税理士像」をもって、判断されるということです。だからこそ、皆さんは日頃から税理士の社会的地位を高める必要があるのです。「この人は私の顧問税理士さんとは違う人だ」とどこかで感じていただくためにも、しっかりと筋を通して「公私混同せず、ダメなものはダメ」と言える税理士に、皆さんにはなっていただきたいと思います。

そして三つめのポイントは「業務(製品・サービス)の品質は、その最低の品質を持って社会から評価される」です。例えば、「関与先の半分は『TKCシステムによる自計化』ができているが、半分は起票・入力代行をしている」という事務所は、「起票代行をしてくれる」というのが事務所の業務品質として評価されるということです。だからこそ、できる限りすべての関与先に月次巡回監査を実施していただきたいのです。それがご自身の事務所の評価はもちろん、「TKC会員事務所は、毎月訪問してくれて、会社の状態をチェックしてくれて質の高い業務を提供してくれる」との評価になり、税理士業界全体の底上げにつながるためです。

つまり、起票代行をせず、税の誤魔化しを許さず、TKCシステム一本で、月次巡回監査を断行し、「会計で会社を強くする」ことが重要なのです。そうして社会の納得を得ながら、関与先拡大をしていくことが大切であるとお伝えしたいと思います。

「人材難」に対応するため、待遇を改善し仕事の魅力を高めよう!

現在の税理士業界における喫緊の課題は「人材難」です。5年・10年後は今よりもさらに顕著に表れてくるでしょうし、上場会社ですら人材確保が難しくなる中で、果たして会計事務所にどれだけ優秀な人に来てもらえるか、ということです。

飯塚毅博士が1971年にTKC全国会を創設され、その中で全国各地の税理士に入会を促すために使用していたのが合理化テキスト(『電算機利用による会計事務所の合理化』)です。この序説では「わが国の一般の会計事務所は時代の流れに取り残されて没落又は消滅の運命をたどる外はない。」と問題提起し、その理由を大きく八つに分けて解説されておられますが、とりわけ七つめ、八つめがまさに現在の状況に鑑みてもあてはまります。

第7の理由は、極端な人手不足と人件費高騰のために、会計事務所の職員補充が困難となり、それに加えて、人力に頼る会計事務の生産性が低く、業務の水準はやむなく低下し、事務所の経営は職員の低賃金に頼らなければ、採算割れとなってゆく他はないからである。

第8の理由は、顧問先たる中小企業も人手不足の結果として、機会化を推進せざるを得ない羽目に立ち、それらの結果として、会計事務所は申告書作成の単なる代書人階層に転落してゆく外はないからである。

いかがでしょうか。現在の世の中のDX化への流れ、人材難の状況と同様ですよね。要は、当時もこれからの人材難に対して職員を低賃金で雇って会計事務所としてやっていけるのか、ということが大きな問題提起の一つでした。人材難を乗り越えるためには、多角的な視野による解決策が必要ですが、まずは職員さんの待遇面を改善し、加えて仕事自体の価値(魅力)を高めることが求められます。待遇面については上場企業並の給与を払えるのかどうかが重要となります。見劣りしないだけの待遇を用意するためには、一人当たりで上場企業と同等の付加価値(限界利益)が必要ですから、そのための体制・体質を構築できているかが肝要です。

また、仕事自体の価値(魅力)を高めるためには、月次巡回監査を徹底し、TKCシステムを最大限に活用して経営助言を行い、関与先に頼りにされながら仕事をしていく。TKC会員事務所ならではの仕事をしてもらい、スタッフの誇りとやりがいを高めることが大切です。魂を売るような起票代行の仕事をさせて、生産性が低い低賃金の事務所では、ますます人は集まりません。

「顔の見える関係」を構築し、手を取り合い、中小企業支援を

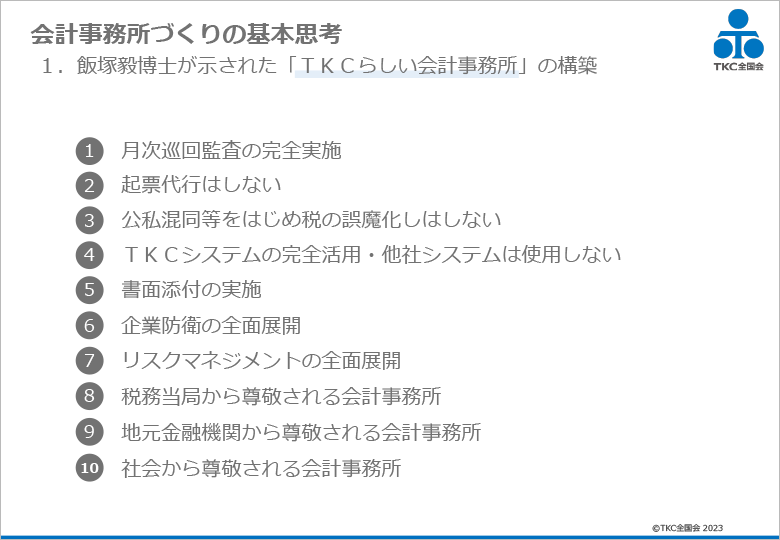

スライド2(クリックで拡大します)

飯塚毅博士は「TKCらしい会計事務所」の構築を示されました。ポイントは次の通りです(スライド2)。

まずは「月次巡回監査の完全実施」です。TKCに入会するということは、月次巡回監査を断行するということですから、その覚悟がないような方がTKCに入会されては困ります。当事務所でも基本的に全関与先企業に実施しています。

続いて②の「起票代行はしない」はTKC会員であれば必ず守るべき事項です。起票代行とは、いわば巡回監査とは対極にあるものであって、もし、われわれが仕訳してしまったら、誰が監査するのでしょうか。関与先企業自身が仕訳を起こし、かつ勘定科目を決定することが基本です。

次は③の「公私混同等をはじめ税の誤魔化しはしない」です。例えば、家族での食事代は、当然会社の経費では落ちません。「ダメなものはダメです」と毅然と伝えることが、皆さんの信頼、そして何より税理士業界への信頼につながります。「わが社の顧問税理士はとても厳格な方なんだ」というのは、最大の褒め言葉です。

そして④の「TKCシステムの完全活用・他社システムは使用しない」に関しては、月次決算をしていれば当然そうなります。逆に言えば、年一決算の事務所はTKCシステムを使うことができないでしょう。⑤・⑥・⑦の「書面添付の実施」や「企業防衛・リスクマネジメントの全面展開」については税理士の4大業務の中の「保証」、「経営助言」という重要な部分を担います。月次巡回監査の構築を前提とし、より一層推進してまいりましょう。

そして、⑧・⑨・⑩の「『税務当局』、『地元金融機関』、『社会』から尊敬される会計事務所」になることも極めて重要です。私が考える「社会」というのは大きく分けて四つあり、「政界」、「官界」、「学界」、そして「経済界」、つまり「金融機関」です。まず「政界」ですが、国会議員の方々から「税理士は世の中になくてはならない存在だ。とりわけTKCの税理士はすごい」と思っていただくためにもTKC全国会の運動方針を徹底しましょう。そして「官界」というのは当然国税庁や中小企業庁等々ですが、「金融機関」の皆さまと同様、「顔の見える関係」を構築する必要があります。国税当局に対しては租税法律主義を徹底することで緊張した関係になることもあります。同時に租税法律主義に基づいて書面添付を事務所の標準業務にするべきです。国税当局に阿(おもね)ず、顧客の不当な要求にも屈しない税理士になってください。国税当局との「顔の見える関係」とはこのような意味です。

「学界」も極めて重要です。なぜなら「税理士を目指す学生」を増やしていくことができるのは、他でもなく教育の現場に立つ方々だからです。大学の法学部や商学部など、関連性はもちろんありますが、税理士をストレートに目指す学部が少ないのです。ですから、われわれも会計学や監査論、あるいは法学など、税理士業務に関連のある学会に参画し、税理士の存在感を示すことも重要です。

先日(令和5年9月9日)は日本監査研究学会の全国大会にお招きいただき「独立性の視点から見た税理士と公認会計士──会計専門職の制度的基盤(独立性を中心として)」と題して、発表する機会をいただきました。そこでは、日本監査研究学会の会長である関西大学の松本祥尚教授が、大会統一論題「わが国会計専門職の現状と将来展望」に基づく第4報告「保証業務の視点から見た公認会計士と税理士」の中で「書面添付制度は保証業務と捉えても構わないのではないか」という旨のご発言をしてくださいました。公認会計士の会計監査を主な研究テーマとする学会が税理士による「税務監査業務」にはじめて注目した歴史的な瞬間だと思っています。

会計事務所の業務品質向上のための継続した取り組み

私は、事務所の規模が拡大するのと同時にISO9001(品質マネジメントシステム規格)の認証取得を目指しました。ISO9000シリーズとは「国際標準化機構」の品質管理および品質保証に関する規格で、製品・サービスそのものではなく、企業の品質保証体制についての要求事項を規定した規格です。取得を目指した経緯は、ISO9001とTKC会員に提供されている『飯塚毅会計事務所 管理文書』に類似点が多く、いわば管理文書の現代版になるのではないかと考えたためです。とりわけ会計事務所の業務品質に関する基本的な発想に関して類似点が多く、あらためて飯塚毅博士の見解に驚かされました。つまり、仕事の手順や業務全般をチェックリスト化したものです。さまざまなサービスを提供する会計事務所がある中で「われわれの事務所は品質が保証されています」ということを明確にご理解いただくためにもISOの取得を決意し、『TKC会計人の行動基準書』を規定に盛り込み、1998年に日本の国家資格者として、はじめて取得しました。

ISOは一度認証を取得したら終わりというものではなく、認証を維持するために毎年外部監査を受ける必要があります。更新費用もかかりますが、これが業務品質の向上につながっています。

また、飯塚毅博士は「所長たるものは、担当を持たず、事務所全体の業務の品質管理と学理の研鑽に没頭できる体制を持っていなければならない」と常日頃からおっしゃっていました。それは「TKC会員事務所のビジネスモデル」が職員さんが監査をするという前提で出来ているからなのです。もちろん巡回監査に同行することもあるでしょうが、基本的に所長は巡回監査を監督するという立場にあり「税法・会計はもちろん、さまざまな学理を探求せよ」ということを伝えられています。

そして、学理の探求として、ニューメンバーズ会員の皆さんはもとより、全会員にあらためて読んでいただきたいのが先日改訂されました『TKC基本講座(第5版)』です。時代変化への対応として、新たに①税理士の4大業務、②中小会計要領、③認定支援機関制度、④TKCモニタリング情報サービス、⑤経営者保証ガイドライン、⑥決算書の信頼性──が追加されました。

また、第4部「TKCシステム誕生の背景と開発思想」については飯塚真玄TKC名誉会長(TKC全国会最高顧問)にご執筆いただきました。職員さんも含めて、輪読していただき地域会・全支部で学理の探求のきっかけとしてください。

繰り返しになりますが、皆さんの事務所、そして税理士業界の発展のためには「関与先拡大」が必要不可欠です。そのためには、関与先に言いにくいこともしっかりと言い、「税理士は租税正義の守護者である」という姿勢を一貫していただきたく思います。これこそが先生方の社会的ステータスを高めることなのです。

札幌農学校初代教頭クラーク博士の「Boys, be ambitious!」にならいまして、「若き税理士よ、大志を抱け!」とエールを送り、私の講演を終えたいと思います。

(会報『TKC』令和6年2月号より転載)