対談・講演

日本の中小企業金融における金融機関と税理士との連携の意義

井藤英樹 金融庁長官 × 坂本孝司 TKC全国会会長

中小企業の本業支援をはじめ経営改善・事業再生支援など、金融庁は地域金融機関に「金融仲介機能の発揮」を促している。そのトップの井藤英樹長官を坂本孝司TKC全国会会長が訪ね、中小企業金融における地域金融機関と税理士(認定支援機関)との連携のあり方や、期待される役割等について語り合った。

進行 TKC出版社長 内薗寛仁

とき:令和7年4月4日(金) ところ:金融庁長官応接室

──本日は公務ご多忙の中、井藤英樹金融庁長官に坂本会長との対談の時間を作っていただきました。

坂本 井藤長官には金融行政の方向性をお伺いするとともに、中小企業金融における地域金融機関と税理士による連携のあり方等について意見を交わせれば幸いです。よろしくお願いいたします。

──井藤長官は、東京大学法学部をご卒業後、大蔵省(当時)に入省されていますが、その経緯をお話しいただけますか。

井藤英樹金融庁長官

井藤 もともと公務員志望ではありませんでした。父が弁護士だったこともあり組織の中で仕事をしようという意識があまりなかったのです。そんな思いでいたのですが大学3年後期試験の後、隣の学部の校舎に公務員試験の願書が置いてあり、周囲の友人の影響もあって試しに受験してみました。その後、人生勉強のつもりで官庁訪問をするうちに国のために仕事ができることのすばらしさに気づき、最終的に大蔵省に採用してもらったというのが実際のところです。

学生時代を少し振り返ると、私は典型的な理系の頭で、数学はほとんど苦労しませんでしたが、歴史や暗記ものはからっきし駄目でした(笑)。ただ、読書は好きで歴史の本を含めてよく読みました。『ドン・キホーテ』(岩波文庫)を全巻読んだのもその頃です。

坂本 入省後、特に印象に残っている出来事などはありますか。

井藤 本当にやりがいのあるいろんな経験をさせてもらいました。特に若い頃の留学や、郵政省(当時)に出向してインターネットのはしりの時期に情報通信の振興に関する総合的な政策の企画、推進に携わり、テクノロジーが世の中をどう良くできるかと考えることができた経験は、その後仕事をするうえで役に立っています。

大蔵省時代は予算編成に最も長く携わり、主査を4年、主計官を2年務めました。そのうち5年間は文部科学担当として科学技術や教育関係の問題に深く関わることができました。また、国税庁では旭川東税務署長を務めたことや酒の免許を担当したことがあり、TKC全国会や会員の皆様のことはよく知っていました。

坂本 ありがとうございます。井藤長官は、自見はなこ前内閣府特命相・自民党参議院議員の御父様である自見庄三郎金融相(当時)の秘書官も務められたと伺っています。その頃(2011年)はちょうど国際会計基準(IFRS)の導入を巡って国内で激論が交わされていた時で、TKC全国会・TKC全国政経研究会では、「わが国においては、会社法上の確定決算に基づき課税所得を税法上計算する確定決算主義を採用しており、とりわけ中小企業においてはコスト・ベネフィットの観点からも優れた会計制度であること等を踏まえ、IFRSは中小企業の会計とは切り離すべき」と主張しておりました。自見庄三郎先生にはそのことを非常によく理解していただきました。そのことが、のちの「中小企業の会計に関する基本要領(中小会計要領)」制定に大きく影響したわけですから、自見金融相のご英断は正しかったと実務家としてもあらためて思います。

井藤 自見金融相は、東日本大震災等によるさまざまな影響やコスト面等を踏まえつつ、IFRSは強制適用しないとご決断されました。常に国益という大きな観点から物事を考え、非常に勉強熱心な方でした。肩書や役職等に全くこだわることがなく、その問題を最も分かっている人から積極的に話を聞いていらっしゃったのが印象に残っています。

金融機関は税理士等の外部専門家との積極的な連携で地域の支援ネットワーク強化を

──金融庁が進めておられる経営者の個人保証に依存しない融資促進や本業支援等の今後の中小企業金融の動向は、私ども税理士にとっても関心が高い分野です。井藤長官のお考えをお聞かせいただけますか。

井藤 経営者保証に依存しない融資の促進については、経営者の個人保証が起業や円滑な事業承継、早期の事業再生等を妨げる要因となっていることから、これまでも政策課題として取り組んできました。私自身、地域金融を担当する銀行第二課長を務めたことがあるため当時から問題意識を持っていました。

ご承知の通り、令和4年12月に関係省庁と連携して「経営者保証改革プログラム」を取りまとめ、経営者保証に依存しない融資慣行の確立をさらに加速しています。現在、金融機関の新規融資に占める経営者保証に依存しない割合はその半数を占めるくらいとなり、金融機関の意識改革も随分進んできたと感じます。融資を受ける企業にとって「経営者保証に関するガイドライン」のいわゆる3要件(法人と個人との関係の明確な区分・分離、財務基盤の強化、財務状況の適時適切な情報開示)を充足し、経営者保証が不要となる状態になることが非常に重要と考えます。

中小企業においては現在、物価高や人手不足、さらに足元では米国の関税政策の影響など、さまざまな課題があります。こうした多様な課題を的確に捉え、本業支援はもとより、経営改善・事業再生支援等にきめ細かく対応していくことが金融機関にとって重要な取り組みとなります。事業者の高齢化等による休廃業も増加しているため、事業承継やM&Aの円滑な支援も求められます。こうしたことを我々は広い意味で「金融仲介機能」と呼んでいますが、金融機関にはその役割をしっかり果たしていただきたいと思います。

同時に、金融機関自身の事業者支援態勢の充実はもちろんのこと、税理士をはじめとした地域の外部専門家との積極的な連携によって支援ネットワークが強化され、企業の成長や円滑な事業承継等が一層進んでいくことを期待します。

坂本孝司TKC全国会会長

坂本 TKC全国会では、全国の金融機関と地元TKC地域会(全国20地域会)による「トップ対談」や「実務者協議」等を通じて、相互に理解を深める「顔の見える関係」構築に努めているところです。

金融機関と税理士の連携が進んできている実証としては、家森信善神戸大学経済経営研究所教授等が実施している経済産業研究所(RIETI)のプロジェクトによる直近2023年の「地域金融機関支店長へのアンケート調査」(全国2,516名の支店長が回答)において、「税理士には、税務以外の幅広い分野での連携を期待している(47.5%が回答)」「税理士との連携した支援が取引先の再生・成長に有益だった事例がある(42.3%が回答)」等があり、両者の関係が良い方向に進んできていることがうかがえます。

井藤 それはすばらしいことですね。今後も相互の連携が強化され、日本の中小企業金融の円滑化に資することを期待しております。

経営者の「親身の相談相手」である税理士が認定支援機関として果たす役割に期待

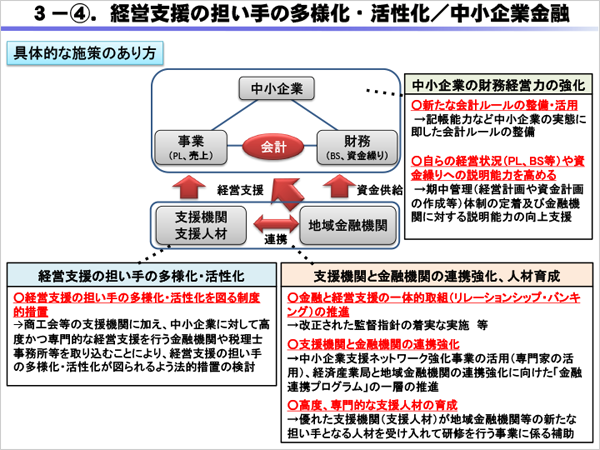

資料1(※)

(クリックで拡大します)

──ただいまお話にあった「地域金融機関と税理士の連携強化」について、金融行政方針を踏まえ、税理士に果たしてほしい役割等があればお聞かせください。

井藤 金融庁では昨年4月に監督指針を改正し、金融機関に対して一歩先を見据えた早め早めの対応や顧客企業に対するコンサルティング機能の充実・強化を求めてきました。やはり、金融機関がよりきめ細かに、本当に役に立つ事業者支援を行うためには、さまざまな外部専門家と連携することが非常に重要です。特に税理士の皆さんは、小規模事業者を含む幅広い事業者にとって一番身近な存在であると思います。事業者の財務状況をいち早く、かつ継続的にご覧になりますし、また経営改善や事業再生に必要な税務・会計に関する専門知識を有しています。経営者は事業承継等の重要な決断に際して、顧問税理士に最初に相談することが多いと聞きます。皆さんはこうした強みをお持ちです。

現在、政府の経営改善計画策定支援事業等の担い手である認定経営革新等支援機関(認定支援機関)の約7割が税理士や税理士法人であると承知しています。税理士の皆さんには事業者の経営状況に変化の兆しが見られた場合や、事業者が悩みを抱えた局面においては、ぜひ金融機関ともよく連携し、その支援に取り組んでいただきたいと思います。

また融資先企業にとって金融機関は敷居が高く、困っている問題を相談しにくい面もあろうかと思います。税理士の皆さんにはその橋渡しの役割も積極的に果たしていただければありがたいと思います。

坂本 認定支援機関制度に関して申し上げますと、東日本大震災で激しく傷んだ中小企業の経営を強くしていくこと等を目的に、2011年に経済産業省に「中小企業政策審議会企業力強化部会」が発足し、私も税理士として委員に任命されました。その会議の冒頭で「普段から中小企業の経営者に接しているのは雨の日も風の日も自転車やオートバイを走らせて訪問している信用金庫などの職員の皆様と、日本の法人の9割超に関与している税理士事務所なので、この二者を活用すべき」ということを申し上げました。そうして2012年8月に認定支援機関制度が誕生し、その中で、支援機関・支援人材に税理士等の専門家を認定し、地域金融機関と連携して「会計」の活用を通じて中小企業支援にあたる、と定義されました。

──本制度創設後、経営改善計画策定支援事業や早期経営改善計画策定支援事業(旧ポストコロナ持続的発展計画事業、現バリューアップ支援事業)の計画策定支援等における指導・助言というスキームが作られ、コロナ禍においても補助金申請等さまざまな中小企業支援施策に生かされてきました。

井藤 そうした状況は承知しています。中小企業支援の枠組みとして重要だと思いますし、地域の課題が多様化する中で金融機関と外部専門家の支援ネットワークの強化は重要なテーマです。銀行第二課長を務めたこともあり地域経済への思いは強くありますが、真の地方創生というものを実現するには、支援に向けて地道な、ある種泥臭い取り組みが求められると思います。

坂本 今の井藤長官のお言葉を聞いて、「我が意を得たり」とうれしく思います。マクロな視点は重要ですが、我々はミクロな視点で個々の中小企業へのきめ細かな支援、円滑な中小企業金融に取り組んでいます。認定支援機関の大宗を占めている金融機関の皆様と我々税理士が連携したうえで、その制度創設の背景と趣旨も踏まえて、今後も役割を果たしてまいりたいと考えます。

※出典:国立国会図書館インターネット資料収集保存事業

第6回中小企業政策審議会 企業力強化部会 中間取りまとめ案【参考データ集】(平成23年12月9日)より抜粋

金融機関と税理士は同じ認定支援機関として「中小会計要領」の活用が求められる

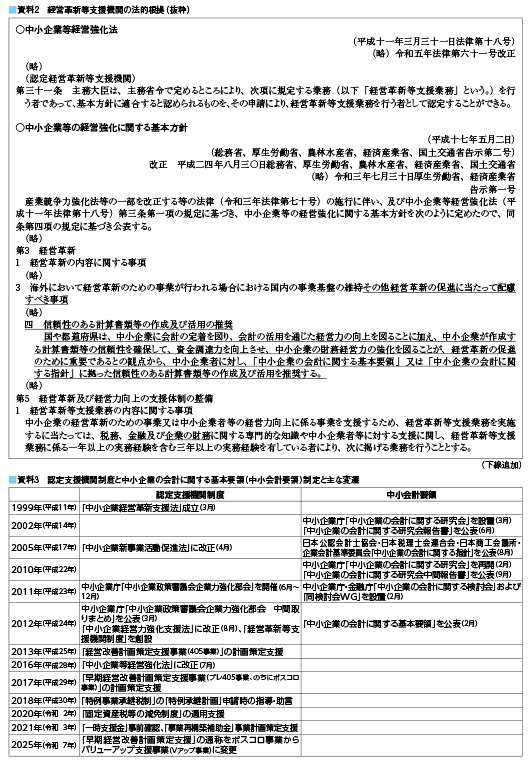

資料2、資料3(クリックで拡大します)

坂本 認定支援機関制度とほぼ時を同じくして生まれたのが「中小企業の会計に関する基本要領(中小会計要領)」です(2012年2月公表)。冒頭にお話しした国際会計基準(IFRS)強制適用を巡る話に関係しますが、「中小企業の会計に関する検討会」(中小企業庁と金融庁が共同事務局で運営)において、中小企業向け会計は大企業向け会計とは性質が違うことが示されました。私はその委員も務めましたが、最終的に、中小企業の実態によくフィットし会計と税制の親和性が図られるとともに、金融庁が事務局に入ってくださったことで権威ある会計ルールとなりました。

中小会計要領の活用促進は金融機関においても「中小企業の新たな事業活動の促進に関する基本方針(2005年5月2日総務省、厚生労働省、農林水産省、経済産業省、国土交通省告示第2号 最終改正2016年7月1日同告示第1号)」等から求められています。税理士と金融機関は同じ認定支援機関としてその活用・普及を図り、中小企業に貢献することが重要と考えます。

中小会計要領は大企業にとっての会計基準である時価主義を中心とした国際会計基準とは一線を画した取得原価主義に基づく損益アプローチであることが特徴です。我々は金融機関とのトップ対談や勉強会等を通じてこうした点も理解していただき、中小会計要領が尊重されるように取り組んでまいります。

井藤 私も現場におりましたので、中小会計要領制定の経緯や目的、意義はよく知っております。さらに有効に活用されることを期待しております。

坂本 現在、TKC会員事務所の関与先企業においては、約37万社(令和7年2月末時点)が中小会計要領などに準拠した計算書類を作成するなど相当程度普及し、社会的なインフラとなりつつあります。中小企業の会計の透明度が向上してきているということでもあります。

──TKCでは、金融機関と融資先の関与先企業、そしてTKC会員税理士の連携を強化するため、経営者の了承のもと、その企業の月次試算表や税務署へ提出したものと同じ年度決算書等を金融機関にクラウドサービスで無償で提供する「TKCモニタリング情報サービス(MIS)」を推進しており、現在、全国で約500の金融機関にご利用いただいています。

坂本 企業が銀行ごとに決算書を作るというのはまれに耳にしますが、MISであれば税務署へ提出したものと同じ決算書等のデータが金融機関へ送信されるため改ざんの余地がなく、信頼を寄せていただいています。タイムリーな経営情報の把握や融資資料の作成等に寄与し、業務の効率化が図られたといった声も多く寄せられています。

井藤 マンパワー不足という課題がある中、ICTの活用によって融資先企業の正確な財務情報等がタイムリーに届けば、金融機関にとっては、従来そこにかけていた人手や時間をより重要なところにあてることができます。情報通信の活用、電子的な取り組みは引き続き積極的に推進いただければと思います。

企業にとって一番身近な存在である税理士に経営者と金融機関の橋渡しをしてほしい

坂本 TKC会員事務所では、関与先の年度決算期終了後に「決算報告会」を開催して、事業年度開始時に立案した経営計画との予実対比等を行っています。今後、金融機関と税理士との連携をより深めていくために、この「決算報告会」にメインの金融機関に参加いただく提案を行いたいと考えています。そこで重要なことは、金融機関の皆様も人手不足という課題を抱えている中、例えば我々の関与先企業の中の融資先で特に気になる企業や、融資はしていないがより強い関係を作りたい優良企業等に絞り、顧問税理士と一緒に参加いただくことを想定しているという点です。

井藤 金融機関、取引先、役員・従業員等さまざまな利害関係者がその企業の最新の財務状況や経営方針、経営の方向性等を深く理解することは大変重要です。融資先企業の皆さんのためになることが何よりであり、「決算報告会」がそうした機会の一つとなるのであれば有意義であろうと思います。

坂本 関与先経営者をはじめ幹部社員や後継者、金融機関の支店長や担当者、我々会計事務所などが一堂に会し、その場で包み隠さずすべて共有することがポイントです。定量要因は決算書等で分かるので、定性要因に関して一歩踏み込んで課題等を明らかにする、あるいは何か疑問があればその場で解消していく。事業承継等を考えるきっかけにもなると思います。

「決算報告会」において、経営が順調な経営者から、例えば「今年中に用地を取得して工場を増設したい」「補助金も活用して1,000万円の機械を入れたい」といったご相談はよく受けますが、そうしたことが、金融機関に同席いただくことでよりスムーズな対応が可能となります。また、決算書を見た金融機関に、固定資産の計上が取得原価主義に基づくものだった場合、それは中小会計要領に準拠したものであること等をお伝えできるなど、その場でやりとりできることは有効だと思います。

やはり日本経済を伸ばす牽引力となるのは優良企業です。さらに伸びる可能性があるにもかかわらず、金融機関との間に「顔の見える関係」が十分に構築されていない地元の優良企業が少なくないと思われます。我々顧問税理士から見ても関与先企業の中でこれから伸びていく、あるいはすでに優良な企業について、地元の金融機関とのより密接な接点を作ることでその企業の存続と発展に向けたネットワークができることは有意義であり、双方にとってプラスになると考えています。経営改善などが必要な企業を支えつつ、そうした元気な企業を共に支援していければ地域経済の活性化に貢献できるのではないでしょうか。

──最後に、税理士への期待、メッセージをお願いします。

井藤 金融庁としては金融機関に対して、税理士をはじめとする専門家と積極的に連携を図り、事業者が抱えるさまざまな課題を的確に捉えて、きめ細かな事業者支援を行ってほしいと引き続き求めていきます。地元における金融機関と外部専門家の支援ネットワーク強化の点からも、企業にとって一番身近な存在である税理士の皆さんが金融機関と連携を深めるとともに、その橋渡しをしていただくことを期待します。

坂本 ありがとうございます。中小企業により強く成長してほしいというのが地元に生きる地域金融機関、我々税理士の共通の願いです。本日申し上げた「決算報告会」の場なども活用して、中小企業とそのステークホルダーである地域金融機関との信頼関係を強固にし、中小企業を取り巻く関係者間の「顔の見える関係」構築に貢献したいと考えております。

(構成/TKC出版 清水公一朗)

井藤英樹(いとう・ひでき)氏

1964年9月生まれ。岡山県出身。1988年東京大学法学部卒業後、大蔵省(現財務省)入省。郵政省通信政策局政策課、旭川東税務署長、主計局主査(文部科学係ほか)、大臣官房文書課広報室長、金融庁監督局銀行第二課長、主計局主計官(文部科学係)、金融庁総合政策局政策立案総括審議官、金融庁企画市場局長等を経て、2024年7月から金融庁長官。

(会報『TKC』令和7年5月号より転載)