対談・講演

会計事務所の経営革新──感動を呼ぶ巡回監査

TKCニューメンバーズフォーラム2025「会長講演」より

とき:令和7年11月13日(木)

誇りある税理士人生をともに歩むために

坂本孝司TKC全国会会長

皆さん、こんにちは。本日は、TKC会員の先生方だけでなく、未入会の税理士の先生方にも多数ご参加いただき、大変うれしく思います。

最初に申し上げておきますが、私は今日、「TKCに入会してください」とお願いするためにここへ来たわけではありません。私自身を含め、TKC全国会の会員が共通して抱いている「誇りある税理士人生をともに歩んでいこう」という思いを伝えるためです。国や社会、すなわち政界・官界・学界、そして金融機関をはじめとする経済界から「さすが税理士だ」と尊敬される業界をつくりたい──その一心で今日まで私たちは運動を続けてきました。どうぞ肩の力を抜いて、リラックスしてお聞きください。

私は静岡県浜松市の出身で、開拓農民だった両親のもとに育ちました。兵庫県の神戸大学で学んだのち、23歳で浜松に戻り、25歳(昭和56年4月)で税理士事務所を開業しました。しかし、コネはなく、お客様もほぼゼロでのスタート。最初に直面した課題は、「食べていくために、まず関与先を確保する」ことでした。これは死活問題でした。

開業から最初の5年間は、まさに「地獄のような日々」でした。なぜかと言えば、納税意識が極めて低い(いわゆる脱税志向の)経営者、金融機関を欺く(いわゆる粉飾決算をせがむ)経営者、記帳意識の低い(いわゆる丸投げする)経営者など、いわば「現世的なニーズ」に対して、当時の弱気な私はこれに応じるしかなかったからです。その結果、毎日が苦しく、心が削られていくようでした。

当時の私の悩みを挙げると、次のとおりです。

- ●どうしたら関与先が増えるのだろう

- ●関与先が、起票代行や記帳代行を求めてくるが、どう対応したらいいのだろう

- ●関与先が、「顧問料を下げなければ、税理士を変える」と迫るが、どうしたらいいのだろう

- ●関与先が、意味不明の領収書を「経費にしろ」と迫るが、どうしたらいいのだろう

- ●関与先が、TKCシステムで処理することを嫌がるが、どうしたらいいのだろう

- ●従業員が、なかなか定着しないが、どうしたらいいのだろう

- ●家族が、「もっと早く家に帰ってきて」と言うが、どうしたらいいのだろう

- ●資金繰り上、金融機関から借り入れせざるを得ないが、返すことができるだろうか

- ●周りから、「税理士、会計事務所は斜陽産業だ」と言われるが、本当にそうなのだろうか

- ●「お客のところに税務署が調査で来たら」と思うと、夜も心配で眠られない

こうした悩みを抱えながら、「せっかく難関の試験を突破したのに、私は何のために存在しているのだろう」と自問せざるを得ませんでした。

啓蒙こそが営業活動である ──発想の転換

しかし、開業6年目に私は大きな発想転換をしました。それが、「現世的ニーズに迎合するのではなく、啓蒙こそ営業活動である」という考え方です。

20世紀を代表する経営学者とされる、ピーター・ドラッカーが「事業の目的として有効な定義はただ一つ。顧客を創造することである」(『The Practice of Management/現代の経営』)と述べているとおり、私も方向性を完全に切り替えました。

なぜなら、多くの経営者は次のような価値を十分にご存知ないからです。

- ●帳簿と会計の価値

- ●税理士という専門家の価値

- ●月次巡回監査の価値

- ●TKCシステムの価値

だからこそ、私たちが情熱を持って丁寧に伝え、この認識のギャップを埋めていけば、経営者の見方は変わります。そしてその瞬間に「感動」が生まれる。結果として、経営者は次のように変化していきます。

- ●帳簿と会計の重要性に気づく

- ●税理士を頼れる相談相手として見る

- ●月次巡回監査を楽しみにする

- ●TKCシステムを積極的に活用する

啓蒙した量だけ、企業は健全になります。この事実に気づいたとき、私はこう確信しました。

「日本には税理士にとって“無限の市場”がある。会計事務所はまだまだ成長産業(ブルーオーシャン)である」と。なぜなら、企業の9割以上に税理士が関与しているにもかかわらず、帳簿・会計の価値などを正しく理解している経営者は、なお少数だからです。

いまなぜ月次巡回監査が必要なのか

私の事務所は開業から約45年、「起票代行は行わず、TKCシステム一本で、月次巡回監査を断行する」という方針で経営してきました。

ここで、「いまなぜ月次巡回監査が必要なのか」を申し上げます。

一部には「TKCに入会すると巡回監査が義務になる」と誤解されている方もおられます。しかし、『TKC会計人の行動基準書』を含め、どこにも義務とは示されていません。

月次巡回監査には、①税務当局による行政処分への備え、②関与先企業からの損害賠償請求への備え──という二つの側面があります。すなわち、税理士に求められる相当注意義務を履行し、事実関係究明義務を果たすためには、たとえ税理士法に明文規定がなくとも、全部監査(精密監査)を行うべきだということです。

また、月次巡回監査の履行は、税理士法上の相当注意義務を果たしていることの有力な証左となるだけでなく、税理士の4大業務(税務・会計・保証・経営助言)の基盤にもなります。これら4つは独立した業務ではなく、重なり合って存在しており、その中心にあるのが会計帳簿(仕訳)です。ゆえに、仕訳がいい加減であれば、すべての業務が崩れてしまう。

この考え方は、TKC全国会初代会長・飯塚毅博士の提唱を、私が今日的に整理した概念です。4大業務を同一企業に同時提供するためには、TKCシステムと月次巡回監査を通じて、自社の業績を数字で的確に把握できる経営者を増やしていく必要があります。

この観点から、TKC全国会では月次巡回監査の実施関与先の拡大に全力で取り組んでいます。

関与先拡大は「自利利他」の実践である

皆さんには、ぜひ関与先拡大に積極的に取り組んでいただきたいと思います。

関与先が50~100件あれば事務所経営は順調とも言えますが、そこで止まってはいけません。なぜか。毎年数%は自然減が生じる、拡大しなければ職員の待遇が上がらない、そして何より啓蒙によって救える経営者がまだ大勢いるからです。だからこそ、関与先を増やすことは、「自利利他」の実践になるのです。

私の事務所では、「お客様がお客様を連れてくる」ケースは実はそれほど多くありません。むしろ、地域社会に“どんな税理士か”を知っていただくことが大切です。私の事務所は「税務署よりも厳しい」と地元で評判ですが、それでも「だからこそ顧問を頼みたい」という経営者が集まってくださいます。もっとも、私個人の人脈だけで広げるには限界があるため、スタッフが同じ志で拡大を担ってくれています。

私が実践してきた関与先拡大は、「3つの偶然が重なると必然になる」という考え方に基づきます。

すなわち、名刺交換でTKCロゴが目に入る、経営者同士の会話で良い評判を聞く、金融機関の支店長から『TKCの先生なら大丈夫』と太鼓判が出る──この3つがそろうと、高い確率で顧問契約に結びつくのです。

だからこそ、名刺には必ずTKCのロゴを印刷してください。私は、事務所の看板など目につく場所にも必ずロゴを入れることを徹底しています。

日本中に巡回監査の価値を届けよう

スライド

(クリックで拡大します)

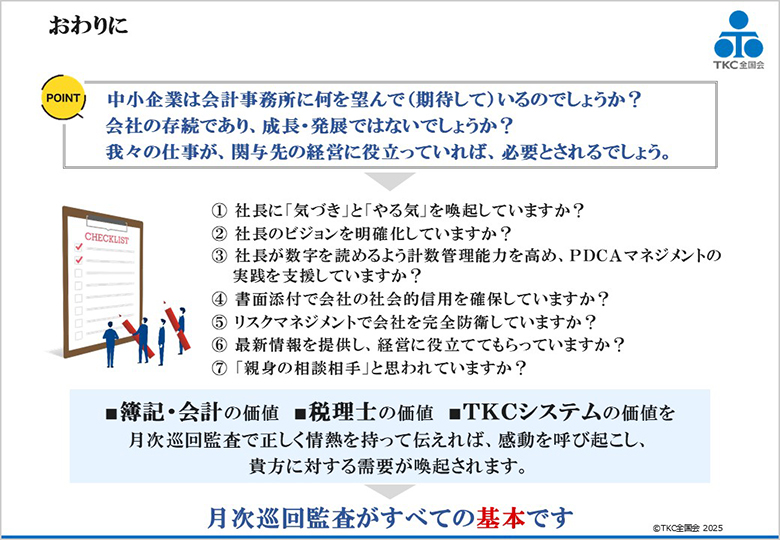

最後に、中小企業の経営者が会計事務所に本当に期待していることは何か、改めて確認したいと思います。

それは、会社の存続と成長発展ではないでしょうか。つまり、私たちの仕事が関与先の経営に資するなら、必ず必要とされるのです。

次のポイントを、どうか常に意識してください。

- ●社長に「気づき」と「やる気」を喚起していますか?

- ●社長のビジョンを明確化していますか?

- ●社長が数字を読めるよう計数管理能力を高め、PDCAマネジメントの実践を支援していますか?

- ●書面添付で会社の社会的信用を確保していますか?

- ●リスクマネジメントで会社を完全防衛していますか?

- ●最新情報を提供し、経営に役立ててもらっていますか?

- ●「親身の相談相手」と思われていますか?

いまこそ税理士として、「感動を呼ぶ巡回監査」を実践するときです。TKC会員の仲間と励まし合いながら、日本中の経営者にその価値を届けていきましょう。

皆さんが、月次巡回監査を基盤とした事務所経営を実践し、「会計事務所の経営革新」を成し遂げられることを心より祈念しております。

本日はご清聴、誠にありがとうございました。

(会報『TKC』令和8年2月号より転載)