寄稿

全部監査の効果的かつ効率的実施体制の構築──不死身の高付加価値経営を実現するために

問題意識

坂本孝司TKC全国会会長

われわれTKC全国会会員事務所は、不死身の高付加価値経営の実現を目指し、現地・現物・現人を本旨とする巡回監査(月次巡回監査と決算巡回監査)を徹底断行し、関与先企業の月次決算体制の構築支援に邁進しています。

他方、いわゆる「起票・記帳丸抱えの会計事務所」が存在します(製販分離、バックオフィス業務受託、アウトソーシング、経理代行など表現は多様です)。その多くは税理士法が求める相当注意義務を意に介すことなく、関与先企業に対して指導、啓蒙をするという思考もなく、「面倒くさい経理処理(伝票整理、資料整理、帳簿作成)はすべて当会計事務所にお任せください。たまった領収書などを郵送するだけで結構です」などと謳い、薄っぺらい親切心を前面に押し出して、低付加価値の起票・記帳の代行に明け暮れています。

月次巡回監査の徹底断行に努める会計事務所と、起票・記帳丸抱えの会計事務所とでは、異業種と言ってよいほどの決定的な違いがあります。昨今のデジタル化やDX、労働時間規制などの社会構造変化の中で、日本の税理士業界ではこのような二極化が急速に進行しています。

はじめに

飯塚毅博士は「巡回監査の不実施は、イコール、会計資料の不備不正を承知の上で、税理士業を営むことを意味し、明らかに専門家としての義務(法第45条第2項)に抵触して違法だ。税理士が業務の根底に違法を内包していたのでは、いざ鎌倉のときには、陳弁して逃げ廻る他あるまい。税理士事務所を不死身のものとするのが先決問題だ *1」(傍点は筆者)と警鐘乱打され、「税理士にとって唯一無二の成功の条件は、全部監査(試査ではなく)の効率的実施体制が作れたかどうかに係る *2」(傍点は筆者)とその方向性を示されました。ここでわれわれはさらに一歩踏み出さなければなりません。それは、社会構造の変化を背景にして、どのようにして全部監査の効果的かつ効率的実施体制を構築するかです。「効果的かつ効率的」の意味と順序は、現代のマネジメントの父と称されるピーター・F・ドラッカー博士が提唱した「効果(Effectiveness)とは、正しい事を行うこと(Doing the right thing)であり、効率(Efficiency)とは、物事を正しく行うこと(Doing things right)である。*3」という考え方によって的確に表されています。

①全部監査を前提とした巡回監査(月次巡回監査と決算巡回監査、以下同じ)を行って、税理士事務所を不死身のものとすることと、②それに費やす時間とコストの低減は、表層的には、両立しない関係にあるように見えます。「表層的に」とは「物事の表面だけを見て、その中身や本質、深い部分まで及んでいない状態」をいいます。一部の税理士はこの現実に直面して思考停止に陥ってしまい、巡回監査の徹底断行を諦めて、結果として低付加価値の起票・記帳の代行に埋没しています。

以下本稿では、税理士が行うべき全部監査の概念を明らかにすることを通じて、全部監査の効果的かつ効率的実施体制を構築するための方法論を明らかにしたいと思います。

1.全部監査とは

全部監査(complete audit)は、精密(精細)監査(detailed audit)、精査(complete checking)あるいは悉皆(しっかい)監査ともいわれます *4。悉皆とは、「一つ残らず、すべて、ことごとく」という意味です。「全部監査」は以下のように解説されています。

財務諸表の検証のみならず当該会計期間中の一切の会計取引をも、いちいち証憑・関係帳簿について検査するものであって、「抜監査」に対比する概念である。その特色は、①広義の会計記録の全般におよぶこと、②試査(test checking)ではなく完全照合(complete checking)という方法によることである。この種の監査は初期の監査形態であったが、企業規模の拡大・取引量の増大に伴い、内部牽制の有用性が認められ、かくして全部監査の簡略化方式として試査という手続が採用されるに至った。いわゆる「精細監査」(または精密監査)(detailed audit)はこれである。すなわち会計記録全体を監査対象とする点では全部監査も精細監査も同じであるが、前者は監査手続がcomplete checkingであるのに対して後者はtest checkingをも含む点に相違が認められる。故に厳格にいうと両者は別個のものであるが、通説は同義語に解する。しかしてこれらはイギリスに発達したところから、「イギリス監査」と総称される(傍点は筆者)。

『第六版 会計学辞典』(神戸大学会計学研究室編、同文舘出版、2007年7月)

全部監査は、もともとは監査対象項目のすべてを検査するという監査の適用方法を意味しており*5 、「一切の会計取引(広義の会計記録)を、いちいち証憑・関係帳簿について検査(完全照合)する」ことを意味していました。

しかし、全部監査は、監査論で長年取り扱わないテーマであり続けたため、その全体像は必ずしも明確ではありません。「一切の会計取引」という監査対象の「幅」を示すものの、監査の「深度」(照合を含む監査手続・監査技術の内容)は曖昧なままです。

2.税理士法が規定する「相当の注意義務」

(1)税理士として通常確認すべき書類等の確認

相当の注意義務(税理士法第45条第2項)に関連する最近の税理士法違反の事例は以下のとおりです。なお、申告漏れ所得金額等の額は、処分(戒告又は税理士業務の停止)の量定だけにかかわり、処分自体に影響を与えません(「重要性の原則」は適用されない)*6 。

処分:令和7年1月9日から2年の税理士業務の停止

処分の内容となった行為又は事実の概要

(1)過失による不真正税務書類の作成

被処分者は、関与先であったAの所得税の確定申告に当たり、当該関与先の依頼により、税理士として通常確認すべき書類等の確認をすることなく、当該関与先が作成したメモや説明を基に売上原価及び経費を必要経費に計上することによって、所得金額を圧縮した真正の事実に反する申告書を作成した(傍点は筆者)。

(2)帳簿作成義務違反

被処分者は、税理士法第41条に規定されている帳簿を作成していなかった。

処分:令和8年1月19日から2年の税理士業務の停止

処分の内容となった行為又は事実の概要

○過失による不真正税務書類の作成

被処分者は、関与先であるA社の法人税の確定申告に当たり、税理士として通常確認すべき書類等の確認をすることなく、同社からの申立てに基づく傭車料等の計上により、所得金額を圧縮した真正の事実に反する申告書を作成した(傍点は筆者)。

また、これに伴い、同社の消費税及び地方消費税の確定申告に当たり、消費税及び地方消費税額を圧縮した真正の事実に反する申告書を作成した。

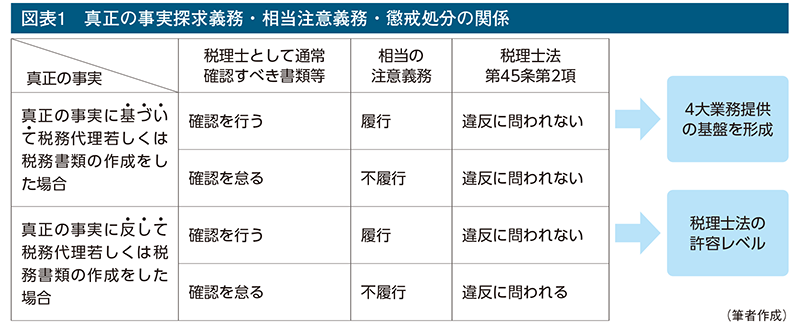

図表1(クリックで拡大します)

これらはすべて「税理士として通常確認すべき書類等の確認」の不履行を根拠として「相当注意義務違反」(税理士法第45条第2項)が問われた事案です。

これを法的に見れば、税理士が、たとえ「真正の事実に反して税務代理若しくは税務書類の作成をした」場合であっても、「税理士として通常確認すべき書類等の確認」をしていれば、懲戒処分に問われないことを意味しています(税理士法の許容レベル)。すなわち「通常確認すべき書類等の確認」如何が税理士の責任の分水嶺となります。

ここで、真正の事実探求義務・相当注意義務・懲戒処分の関係を概略的に示せば、図表1のようになります。

ちなみに、「真正の事実に基づいた税務代理若しくは税務書類の作成」は、税理士が書面添付をはじめとする4大業務(税務・会計・保証・経営助言)の同時提供の基盤を形成します。

(2)「税理士として通常確認すべき書類等の確認」の意味内容

「税理士として通常確認すべき書類等の確認」は次の三つの要素から構成されます。それは「税理士として」、「通常確認すべき書類等」、「確認」です。

[税理士として]

「税理士として」とは「善良なる管理者の注意義務」の履行をいいます。松沢智TKC全国会第二代会長は「善良なる管理者の注意義務」に関して、「税理士が受任した事務についての周到な専門家を標準とする高い程度が要求され、職業専門家としての知識経験に基づき、周到な注意力をもってすれば、通常は当該結果の発生が予見し得るにもかかわらず、右の注意力を欠き、予見し得なかったものをいうと解されている*7」とされました。

[通常確認すべき書類等]

「通常確認すべき書類等」とは、税法の特殊性および前出の懲戒処分の内容からも明らかなように、すべての会計取引に関する証憑や関係帳簿をいいます。

[確認]

「確認」とは「物事の正確さや事実を確かめる行為」をいいます。「物事の正確さや事実」を「確かめる」ためには、単に形式的な「証憑との照合」に留まらず、「証憑の吟味(証憑を念入りに調べること)」が必要です。法的に見れば、「確認」とは事実認定に基づく法律判断です。

「税理士として通常確認すべき書類等の確認」とは、税理士が、すべての会計取引に関して、その「正確さや事実」を確かめるために、善良なる管理者の注意をもって、単に形式的な「証憑との照合」に留まらず、「証憑の吟味」を含む検査を行うことをいう。

これが、税理士法が求める相当の注意義務履行の最低許容ラインです(図表1参照)。このような理解に立てば、他に手段があれば別ですが、「税理士として通常確認すべき書類等の確認」を行うためには、現地・現物・現人に基づく巡回監査を行うことが最良の手段であるとの理解に至ります。

増田英敏専修大学大学院法学研究科教授は「巡回監査は、請求書や領収書などの証憑を第一次の証拠資料として収集、確認して、それが会計帳簿に連結して、数字に反映されているかをチェックする作業であり、紛争予防に不可欠なものです*8」(傍点は筆者)と述べ、また飯塚毅博士は「真正の事実とは『真実の正しい事実だ』となる。そうなると税理士は、顧客から提供された生の資料のうち、違法不正の資料部分が見つかったときは、これを訂正させ正しい資料に直させて、その上で税法上の処理を行う義務がある、ということになる。それは伝票や証憑書の一枚一枚を巡回監査によって検証してみなければ分からない*9」とされます。

3.会計監査におけるリスク・アプローチ

図表2(クリックで拡大します)

われわれは、従来から巡回監査の精度を上げること(発見リスクの低減)に注力してきましたが、関与先の固有リスクや統制リスクを所与のものと捉えて、これらのリスクの低減に対する関心配置が足りなかったことは否めません。

会計監査は批判的立場に立つため、固有リスクや統制リスクを所与のものとしますが、巡回監査は指導的立場に立っており、これらのリスクの低減に関する助言・指導は巡回監査業務に含まれるとの理解が必要です。

もとより、関与先の帳簿書類の信頼性には、①会計責任者の税法会計知識、②経営者の納税意識、③内部統制の整備状況──によってさまざまなグラデーションが認められます。それゆえに、全部監査の効果的かつ効率的な実施を図るためには、会計監査論で確立されているリスク・アプローチの理論を参考にすることは有用です。

ここで、アメリカの監査論で確立されたリスク・アプローチの手法を税理士業務に用いることに違和感があるかもしれません。それを承知の上で、本稿は学際的アプローチを採用しています。

①会計監査におけるリスク・アプローチ

リスク・アプローチは「監査対象先の組織を取り巻くリスクを特定し、その重要性や影響度を評価することを通じて、組織がリスクを理解し適切に対処することを支援する取り組み」とされます。監査人は、重要な課題や潜在的問題に重点を置くリスク・アプローチによって、監査を効果的かつ効率的に進めることが可能となります。同アプローチでは、重要度や影響度の高いリスクに重点を置くことから、リスクの適切な評価が重要となります。

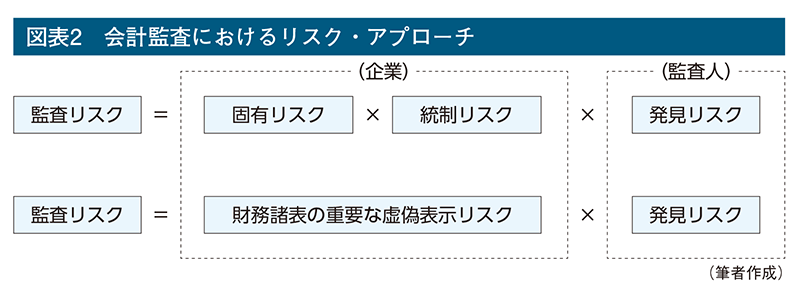

会計監査におけるリスク・アプローチは、確率論に立脚し、「重要な虚偽の表示」の発見が重要であり、監査手続(監査技術)として試査をその基本に置きます*10 。リスク・アプローチにおける監査リスク(Audit Risk)とは、監査人が、財務諸表の重要な虚偽の表示(material misstatement)を看過して誤った意見を形成する可能性をいいます。監査リスクは、固有リスク(Inherent Risk)・統制リスク(Control Risk)・発見リスク(Detection Risk)から構成され、財務諸表の重要な虚偽表示リスクは、固有リスクと統制リスクから構成されます*11 。

[固有リスク]

関連する内部統制が存在していないとの仮定の上で、財務諸表に重要な虚偽の表示がなされる可能性をいい、経営環境により影響を受ける種々のリスク、特定の取引記録及び財務諸表項目が本来有するリスク

[統制リスク]

財務諸表の重要な虚偽の表示が、企業の内部統制によって防止又は適時に発見されない可能性

[発見リスク]

企業の内部統制によって防止又は発見されなかった財務諸表の重要な虚偽の表示が、監査手続を実施しても発見されない可能性

監査リスクを算式で示せば、図表2のようになります。

例えば、固有リスクが30%、統制リスクが50%、発見リスクが20%である場合は、30%×50%×20%となり、監査リスクは3%となります。

自ら設定した合理的な監査リスクの水準が決まれば、固有リスクと統制リスクの評価を通じて、発見リスクの水準が決定されます。例えば、固有リスクおよび統制リスクが高い(虚偽の表示が行われる可能性が高い)と判断したときは、自ら設定した合理的な監査リスクの水準が達成されるように、発見リスクの水準(虚偽の表示を看過する可能性)を低く設定し、より詳細な監査手続を実施することが必要となります。また、固有リスクおよび統制リスクが低い(虚偽の表示が行われる可能性が低い)と判断したときは、発見リスクを高めに設定し、(詳細ではなく)適度な監査手続により合理的な監査リスクの水準が達成できることになります *12。

4.リスク・アプローチの相違

ここで、会計監査と税理士業務におけるリスク・アプローチの相違を確認しつつ、税理士業務におけるリスク・アプローチの特質を明らかにします。

[企業の属性]

会計監査は企業規模が大きく、取引量が膨大な株式公開大企業を前提としています。他方、税理士業務では、わが国の企業の99.7%を占める中小企業・個人事業者を前提としています。日本の全法人298万8,953社の内で、売上高1億円以下の企業数は202万1,587社で67.6%、売上高10億円以下の法人企業は283万6,041社で94.9%を占めており(国税庁「法人税 階級別の申告の状況 会計年度 2024年」)、加えてほとんどの個人事業者はそれ以下の売上規模です。ここで論じる税理士の税務監査は、全部監査が実施可能であるこれらの事業体を主な対象としています(なお、企業規模が大きかったり、取引量が膨大なために全部監査の実施が難しい事業体については別の機会に改めて考察します)。

[相当注意義務の履行]

税理士業務における相当注意義務の履行の程度は極めて法律的な判断であり、監査論上のリスク・アプローチはそれを具体的に補強するという位置づけにあります。

[すべての会計取引の検査]

確率論に基づいた会計監査のリスク・アプローチは、「重要な虚偽の表示」の発見が重要視され、試査をその基本に置きます。税理士業務では、試査ではなく、すべての会計取引を検査することが必要であり、リスク・アプローチは監査の深度を図る目安として機能します。

[指導的監査と批判的監査]

会計監査は批判的監査の立場に立ち、経営助言などの非監査業務の同時提供は原則として禁止されています。税理士による月次巡回監査は指導的監査であり、会計担当者や経営者への指導・啓蒙や内部統制構築の指導など、固有リスクや内部統制リスクの低減に関する指導も主要な業務となります。

[職業的懐疑心]

職業的懐疑心(professional skepticism)は、有効な会計監査を行うに当たって、監査人が保持すべきものとされています。米国公認会計士協会は「職業的懐疑心は、疑う心と監査証拠の批判的評価(critical assessment)を含む態度である」(SAS第99号13、2002年)(傍点は筆者)としています。職業的懐疑心は会計監査人の「正当な注意」に含まれ*13 、会計監査人が行う批判的監査と親和性があります。指導的監査を行う税理士としても頭に入れておく必要があります。

5.TKC方式のリスク・アプローチ

(1)各リスクの考え方

図表3(クリックで拡大します)

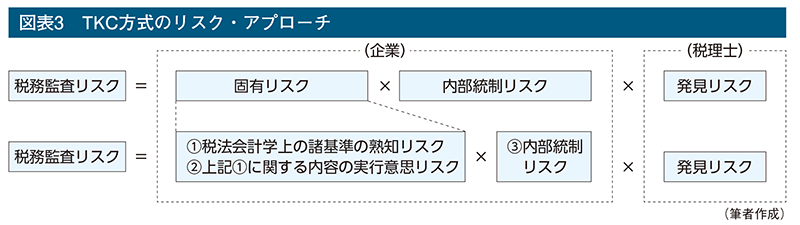

会計監査論におけるリスク・アプローチを税理士業務に援用すれば、税務監査リスク(Tax Audit Risk)は、「税理士が、相当の注意を怠り、真正の事実に反して税務代理又は税務書類の作成を行う可能性(税理士法第45条第2項)」と定義されます(図表1を参照)。この定義は、租税法(租税法律主義と税理士法第45条第2項)と監査論の学際領域において成立します。ここで税理士業務におけるリスクは次のようになります。

[固有リスク]

内部統制が存在していないとの仮定の上で、

- ①関与先が会計処理に関する税法会計学上の諸基準を熟知していないリスク

- ②関与先が会計処理に関する税法会計学上の諸基準を熟知しているものの、その内容を正確に実行する意思をもっていないリスク

[内部統制リスク]

- ③真正の事実に反する税法会計処理が、企業の内部統制によって防止又は適時に発見されない可能性

[発見リスク]

企業の内部統制によって防止又は発見されなかった真正の事実に反する税法会計処理が、監査を実施しても発見されない可能性

税務監査リスクを算式で示せば、図表3のとおりです。

飯塚毅博士によれば、次の3条件をすべて充足する場合には、巡回監査を省略することができるとされます。

- ①関与先が、現場で作成する会計資料について、処理に関する税法会計学上の諸基準を熟知していること。

- ②関与先が、その熟知する内容を正確に実行する意思をもっていること。

- ③企業の内部統制が確立していること。

固有リスクと内部統制リスクが0%であれば、たとえ発見リスクが100%であったとしても、税務監査リスクは0%となり、月次巡回監査を実施する必要がなくなります。しかし、固有リスクと内部統制リスクが0%という中小企業が皆無に近いことは実務に携わっている税理士ないし税務調査に当たる国税当局であれば誰もが知るところです。

(2)効果的かつ効率的な全部監査の実施

ここで「効果的かつ効率的な全部監査」を行うために、監査の「深度」について検討を加える必要があります。具体的には、どのようにして、固有リスク・内部統制リスク・発見リスクを低減させることができるかということです。

固有リスクと内部統制リスクの低減は、「巡回監査を省略することができる3条件」を前提にして以下のように考えることができます。

[固有リスク]

①関与先が、現場で作成する会計資料について、処理に関する税法会計学上の諸基準を熟知していること。

- ●月次巡回監査において、会計担当者に対して、継続的に、会計処理に関する税法会計学上の諸基準を教え、指導する(現人)。

- ●定期的に関与先の会計担当者を集めて税法会計に関する研修を行う。

②関与先が、その熟知する内容を正確に実行する意思をもっていること。

- ●月次巡回監査において、関与先経営者に対して、継続的に、適切な記帳、適正な納税および適正な会計を実践すること(税務・会計のコンプライアンス遵守、会計で会社を強くすること)の重要性を指導し、啓蒙する(現人)。

- ●税理士法第33条の2による書面添付が実践できる体制を構築し、維持する。

- ●会社法規定の会計参与制度を導入する。

- ●決算終了後に、金融機関と会計事務所を交えた決算報告会を開催する。

- ●経営者向けセミナーを開催して、その中で税務・会計のコンプライアンス遵守の重要性を説く。

[内部統制リスク]

③企業の内部統制が確立していること。

「中小企業だから内部統制の構築は無理だ」と決めつけてはなりません。株式公開大企業とは異なる中小企業の属性を考慮した上で、個々の中小企業の実態に応じた体制の構築指導を継続して行うべきです。飯塚毅博士は「内部統制質問書の質問に対する回答が、監査担当者の責任の限界を示す場合が多々ある*14」と言われます。その他に次のような指導が必要になります。

- ●経営者に、内部統制システム整備の重要性を指導、啓蒙する(現人)。

- ●中小企業向けの内部統制チェックリストを作成し、使用する。

- ●現金取引を可能な限り少なくする。

- ●ダブル・チェック制度を導入する。

- ●「証憑なくして記帳なし(Keine Buchung ohne Beleg)の原則」を徹底する。

- ●仕訳に電子化された証憑を紐付けする。

- ●証憑の電子保存から電子申告まで一貫したシームレスなシステムを導入する。

- ●訂正・修正等の履歴が残る電子帳簿システムを導入する。

- 〈内部統制の補強をするための方策〉

- ●税理士による月次巡回監査は内部統制の補強に役立つ *15。

- ●月次巡回監査を実施する前に、クラウド上にある会計データを詳細に確認する(予備調査に相当する)。

- ●月次決算体制を構築する。

- ●綿密な経営計画・利益計画の策定を支援し、Plan・Do・Seeサイクルを定着させる。

- ●金融機関に月次決算/四半期決算のデータを適時に提供し(TKCであれば「TKCモニタリング情報サービス(MIS)」の活用)、会計データの遡及的な修正処理等に歯止めをかける。

[固有リスクと内部統制リスクの低減=会計で会社を強くする]

以上示した、固有リスクと内部統制リスクの低減に関する各種方策は、まさに「会計で会社を強くする」ための手段そのものです。換言すれば、会計事務所の「全部監査の効果的かつ効率的実施体制の構築」は、そのまま、「関与先企業の企業体質の強化(会計で会社を強くする)」を意味しています。固有リスクと内部統制リスクの低減に関する助言・指導は税理士による経営助言の本丸です。

[固有リスク・内部統制リスクと発見リスクの関係]

自ら設定した税務監査リスクの水準が決まれば、「固有リスク・内部統制リスク」と発見リスクは「負の相関関係」になります。

固有リスクおよび内部統制リスクが低い(真正の事実に反する税法会計処理が行われる可能性が低い)と判断したときは、発見リスクを高めに設定し、(詳細ではなく)適度な監査手続を実施することが可能となります。すべての会計取引に関して、単に形式的な「証憑との照合」に留まらず、「証憑の吟味」を含む検査を行うことが原則ですが、固有リスクおよび内部統制リスクが低い会計取引に関しては通査等の監査技術を用いることが可能です。

他方、固有リスクおよび内部統制リスクが高い(真正の事実に反する税法会計処理が行われる可能性が高い)と判断したときは、発見リスクの水準を低く設定し、より詳細な監査手続を実施することが必要となります。具体的には、立会、質問、分析的手続、勘定分析等の監査技術を併用することが必要となります。

[発見リスク]

固有リスクと内部統制リスクの低減指導に加えて、発見リスク自体の低減を図ることは死活的に重要です。千代田邦夫立命館アジア太平洋大学客員教授(元金融庁公認会計士・監査審査会会長)は「仕訳が取引の実態を、経済実態をきちんと反映しているかどうかが極めて重要です。いうなれば、税理士にしても公認会計士にしても、仕訳の『後』ではなく『前』に、どれだけエネルギーを注げるかがポイントです*16」と説かれます。

現地・現物・現人を本旨とする巡回監査(月次巡回監査と決算巡回監査)は発見リスクの低減に役立ちます。継続的な教育・訓練によって巡回監査者の監査能力向上を図り、実力を身につけることも必要です。

加えて、TKC会員事務所であれば、仕訳に紐付けされた電子データである証憑を事前に照合したり、FXクラウドシリーズにおける巡回監査機能や巡回監査支援システムを駆使して重要度の高い会計取引を重点的に監査することによって、全部監査を効果的かつ効率化することが可能です。

なお、これらの点については、TKC全国会「会計事務所の経営革新」検討プロジェクト(リーダー原田伸宏会員)が上梓した『TKC会計人 業務の未来設計』で有益な提言を行っています。改めて参照され、活用されることを期待します。

おわりに

飯塚毅博士は、『TKC会計人の行動基準書』において巡回監査を「指導する」と定義し、巡回監査の指導的側面を強調されています。まさに慧眼であります。

以下、この論攷で導き出した結論を7点掲げます。

- ①「税理士として通常確認すべき書類等の確認」とは、税理士が、すべての会計取引に関して、その「正確さや事実」を確かめるために、善良なる管理者の注意をもって、単に形式的な「証憑との照合」に留まらず、「証憑の吟味」を含む検査を行うことをいう。

- ②「確認」は事実認定に基づく法律判断であることからも、現地・現物・現人に基づく巡回監査を断行するべきである。

- ③効果的かつ効率的な全部監査を実現するために、関与先企業に対する指導・啓蒙を通じて、関与先企業の固有リスクと内部統制リスクを可能な限り低減せしめ、真正の事実に基づいた税法会計処理が行うことができるように努める必要がある。

- ④効果的かつ効率的な全部監査を実現するために、固有リスクおよび内部統制リスクが低い(真正の事実に反する税法会計処理が行われる可能性が低い)と判断したときは、発見リスクを高めに設定し、(詳細ではなく)適度な監査手続を実施することが可能となる。固有リスクおよび内部統制リスクが低い会計取引に関しては通査等の監査技術を用いることが可能である。

- ⑤効果的かつ効率的な全部監査を実現するために、TKCシステムの全面活用を通じて、固有リスク・内部統制リスク、発見リスクの低減に努める必要がある。

- ⑥会計事務所の「全部監査の効果的かつ効率的実施体制の構築」は、そのまま、「関与先企業の企業体質の強化(会計で会社を強くする)」を意味する。固有リスクと内部統制リスクの低減に関する助言・指導は税理士による経営助言の本丸である。

- ⑦効果的かつ効率的な全部監査の実現は、会計事務所による書面添付をはじめとする税理士の4大業務(税務・会計・保証・経営助言)提供の強固な基盤を形成するとともに、不死身かつ高付加価値の会計事務所を構築することに直結する。

これらの内容は、税理士法が求める相当注意義務を意に介すことなく、関与先企業に対して指導、啓蒙をするという思考もない「起票・記帳丸抱えの会計事務所」とはまったくその方向性を異にしています。

最後に、各会員におかれては、本稿の趣旨とその本質を正確に理解いただき、万が一にも全部監査の手抜き(本来必要な手間や手続を省いていい加減に済ませること)に陥らないようにしてください。「税理士としての相当注意義務の履行」如何が「効率化」の判断基準であることを再確認ください。

全部監査の効果的かつ効率的実施体制を構築する運動がいっそう進展し、全国のTKC会員事務所において「会計で会社を強くする」実践が力強く展開されることを期待します。

- * 1 飯塚毅「巡回監査の発想」『TKC会報』、1973年5月号、1頁。

- * 2 同上、1頁。

- * 3 Drucker, Peter F. (1966) The Effective Executive.

- * 4 神戸大学会計学研究室編『第六版 会計学辞典』、同文舘出版、2007年。

- * 5 同上。

- * 6 「税理士等・税理士法人に対する懲戒処分等の考え方」(財務省告示)は、「税理士に対する量定」として「税理士の責任を問い得る申告漏れ所得金額等の額に応じて」、「戒告又は2年以内の税理士業務の停止」とする。

- * 7 松沢智『税理士の職務と責任』第3版、中央経済社、1995年、116頁。

- * 8 増田英敏、坂本孝司との対談「税理士業務は法律業務である」『TKC会報』2024年7月号、15頁。

- * 9 飯塚毅「なぜ巡回監査は絶対必要なのか」『TKC会報』、1992年5月号、9頁。

- *10 「監査基準」(2020(令和2)年11月6日改訂)は、「監査人は、十分かつ適切な監査証拠を入手するに当たっては、財務諸表における重要な虚偽表示リスクを暫定的に評価し、リスクに対応した監査手続を、原則として試査に基づき実施しなければならない」(実施基準‐基本原則4)(傍点は筆者)とする。

- *11 金融庁「リスク・アプローチに関する最近の状況」(令和元年12月6日)参照。

- *12 同上参照。

- *13 わが国の「監査基準」は「監査人は、職業専門家としての正当な注意を払い、懐疑心を保持して監査を行わなければならない」とする。

- *14 飯塚毅「『一問と一答と』税理士業は法律業であることをお忘れなく」『TKC会報』1993年12月号、9頁。

- *15 武田隆二監修、TKC全国会巡回監査・書面添付推進委員会編著『中小企業のための「内部統制」制度の確立』、TKC出版、2001年、15頁。

- *16 千代田邦夫、坂本孝司との対談「職業会計人の独立性 税理士、巡回監査士の『指導機能』発揮を期待する!」『TKC会報』2025年7月号、10頁。

(会報『TKC』令和8年4月号より転載)