2022年10月号Vol.128

【トレンドビュー2】軽自動車税関係手続き、電子化の影響

地方税共同機構 システム部車体課税グループ 主任主事 津波諒磨

2021年度の税制改正において、軽自動車税に関する手続きについて、国の関連システムの更改時期にオンライン化を実現できるよう所要の措置を講ずることとされました。

本稿では、23年1月4日から開始する「軽自動車保有関係手続きのワンストップサービス」(軽自動車OSS)、および「軽自動車税納付確認システム」(軽JNKS/ジェンクス)について、地方団体の税務事務に影響すると思われる点を中心に説明します。

1.軽自動車OSS

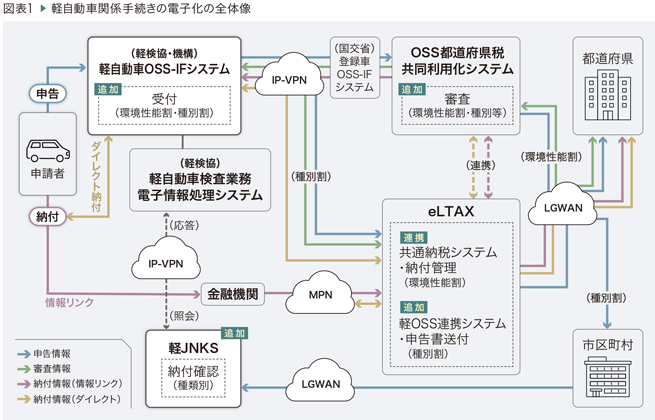

軽自動車OSSとは、軽自動車を保有するための各種手続きをインターネット上で一括して行うことができるサービスです。現在は継続検査にかかる申請手続きが電子化されています。23年1月4日から、新たに新車購入時における軽自動車保有関係手続きについても、電子申請等ができるよう関係システムの改修等が進められています。

これに合わせて、新車購入時における地方税の軽自動車保有関係手続きである「軽自動車税環境性能割の申告・納付」および「軽自動車税種別割の申告」の電子化を実現します。

【地方団体の対応】

申請者が軽自動車OSSを用いた申請をした場合は、紙の申告書(報告書)に替わって電子データの申告書(報告書)が提出されることとなります。これまで紙で提出されたものから基幹税務システムに入力をしていた場合は、必要事項を入力するか、電子データをシステムに取り込む必要があります。また、現在の紙の申告書と同様に、受け取った電子データについても原本保管期間は保存する必要があります。

これには、いくつかの対応方法があります。

(1)電子データを基幹税務システムに直接取り込む(地方税共同機構が公開している軽OSS連携システム団体向けインタフェース仕様書を参考に、基幹税務システムの改修が必要)

(2)基幹税務システムに取り込む前のパンチデータに電子データを反映(マージ)させ、基幹税務システムに取り込む

(3)電子データを基幹税務システムに取り込まず、電子データのまま保管

電子データの出力期限は申告後30日となっていることに留意が必要です。期限経過後は電子データを出力することができなくなるため、例えば、15日に1回は電子データを出力するなど適切な電子データの保管方法について検討する必要があります。

なお、軽自動車OSSと連携し、電子申告データを一括して取り込みができることは、『税務システム標準仕様書第2・0版』に記載されている点に留意してください。

2.軽JNKS

現在、継続検査時には、軽自動車検査協会の窓口において、申請者が軽自動車税種別割の納税証明書を提示する必要があります。

軽JNKSは、軽自動車検査協会がシステムに登録された納付情報を照会・確認することで、納税証明書の提示を不要とする仕組みです。軽JNKSの稼働により、市区町村の窓口では継続検査用の納税証明書の発行事務が軽減されます。

【地方団体の対応】

これを実現するためには、継続検査時における納税証明書の発行可否情報について、市区町村が管理している全車両分のデータを軽JNKSに登録する必要があります。

登録データの作成には、原則として基幹税務システムの改修が必要です。登録する車両が少ない場合は、①手作業でCSVデータ(ファイル・レコード仕様書に記載)を作成し、軽JNKSに登録、②軽JNKSの画面から車両ごとにデータを手作業で登録──のいずれかの方法でも対応できます。

なお、軽JNKSの稼働後は、市区町村から日次処理によって日々更新されたデータを軽JNKSに登録されることを想定しています。そのため、市区町村において、データ登録の運用計画を早めに作成しておく必要があります。

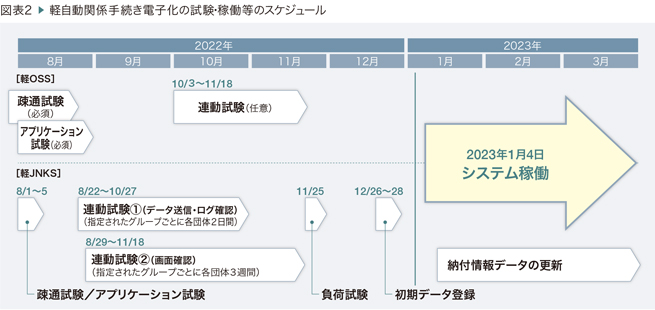

3.今後のスケジュール

23年1月のシステムの利用開始に向け、軽OSS連携システム、軽JNKSの各種試験が今年11月まで順次実施されます(図表2)。また、稼働と同時に軽自動車検査協会が軽JNKSのデータを照会できるよう、12月26日から28日までの間に、その時点までの納税情報データを軽JNKSに登録しなければなりません。