対談・講演

税理士の未来 ──新たなプロフェッショナルの条件

第46回TKC全国役員大会「会長講演」より

とき:令和元年7月11日(木) ところ:帝国ホテル東京

税理士業務の原理(本質的な性格と目的)の公式化

この7月、私は『税理士の未来──新たなプロフェッショナルの条件』(中央経済社)という本を出版いたしました。

TKC全国会会長 坂本孝司

この本を執筆したのは、税理士業務の原理(本質的な性格と目的)を明確にし、税理士の過去と現在の状況を踏まえながら「税理士のあるべき未来像」を理論・実務の両面から明らかにし、その目標へと導く明確な道筋を世に示したかったからです。これには、一専門職にとどまらない、非常に幅広く魅力的な業務を行っている税理士という職業を社会に正しく伝え、かつ認知いただく一助となれば、との強い思いが根底にあります。言い換えれば、拙著の執筆動機はまさに「職業会計人の職域防衛と運命打開」のため──この一言に尽きるのです。

我々TKC全国会は、1971年(昭和46年)の創設以来、「職業会計人の職域防衛と運命打開」を単なるスローガンではなく、現実の実践原理として位置付けてきました。「職業会計人」とは、税理士および税理士業務を行う公認会計士のことを指します。ポイントは、「TKC会計人の」と冠しているわけではない、ということ。つまり我々TKC全国会は、創設以来48年にわたって、日本全体の職業会計人の未来を志向しているのです。

飯塚毅TKC全国会初代会長が掲げたこの絶対概念は、「理想像(イデア)」でもあります。イデアを追求するための方法論は、第3代TKC全国会会長を務められた武田隆二博士の言葉を借りれば、「場の条件」(場の特定、参加者の条件、役割期待)によってその変化を免れません。すなわち、時代や社会制度といった「場」が変化すれば、税理士に求められる役割やそれを果たすための手段もおのずと変化してゆくということです。

けれども最も重要なのは、税理士業務の本質的な性格と目的それ自体は変化しない、ということ。つまり、「我々は何によって『社会の納得』を得るのか?」という職業会計人のアイデンティティを確立した上で、社会から評価されるための必要条件や方法論を探求し、実践し続ける。それこそが、「職業会計人の職域防衛と運命打開」に向けた運動そのものなのです。

そこで本日の講演では、税理士業務の本質についてあらためて皆さんと確認しつつ、時代背景的な「場の条件」をも踏まえ、我々税理士は変化する時代にどう対応していけばよいのか、その対応策についてお伝えしてまいります。

まずは、「税理士業務の原理(本質的な性格と目的)とは何か」を考えてみたいのですが、実は税理士業務の原理を公式化して提示することは至難の業といえます。それは、わが国の税理士業界は、資格取得の経緯が多様であり、また異なった教育背景や個人の思考などから、税理士の行う業務がどのようなものであるかについて多種多様な見解が存在しているからです。加えて、税理士業務は税法をはじめとした法学、会計学、経営学等幅広い学問に関連しており、極めて学際的です。学際性のある税理士の業務を一般化・明確化することは非常に難しいんですね。

米国公認会計士協会の専務理事であったジョン・L・ケアリー氏が1965年に著した『The CPA Plans For The Future』(『公認会計士 業務の未来設計』加藤隆之訳、同文舘、1970年)にも、同様の悩みが記載されていました。この中でケアリー氏は、職業会計人の業務範囲を定義するための前提として、次の三つの考え方を提示しています(同書翻訳版、118頁以下)。

- ①会計機能は、すべての財務的・経済的データの測定と伝達とを含むものである。

- ②職業会計業務は、財務的・経済的データの測定と伝達とにおいて経営的必要のすべてをも包含する一つの統合的業務であるべきである。

- ③財務諸表監査に特徴づけられる立証機能が、また適切に、他の領域にまで拡大されなければならない。

これらの前提を踏まえ、現代における税理士業務を体系付けるならば、「税理士は、税務・会計・保証(立証)・経営助言領域における財務的および経済的なデータの専門家である」という結論を導き出すことができましょう。

加えて、ケアリー氏は「税務業務、会計業務、保証業務、および経営助言業務の間には、理論的な分離はない。目的は異なるが、これらはすべて同じデータに基づく多様な分類、分析および解説を包含する」とも指摘しました。ここでいう「同じデータ」とは、会計帳簿のことを指します。すなわち税理士は、会計帳簿を基礎として①税務業務②会計業務③保証業務④経営助言業務──という4大業務を展開する専門家と位置付けることができ、この4大業務の徹底実践こそが税理士に求められているといえましょう(下図スライド1)。

税理士にあって他の専門職にはない三つの特徴

実は、税理士には、他の専門職にはない三つの特徴(特質)を挙げることができます。

1.税理士は同一の企業に対して4大業務を同時に提供することができる

2002年にアメリカで成立したサーベンス・オクスレー法(SOX法)を受け、わが国でも2003年に公認会計士法の改正が行われました。これにより、監査提供会社に対する非監査業務の同時提供が禁止されました。一方、我々税理士は、「独立した公正な立場」(税理士法第1条)で、税務はもちろん保険指導等も含めた経営助言を行うことにより、経営全般にわたるトータル・サービスを関与先に提供することができます。

特に、「税」「会計」は、法人・個人にかかわらず全ての事業者に関係する社会的なインフラです。なおかつ法人企業の9割に税理士が関与していることも踏まえると、税理士は非常に「伸びしろ」のある魅力的な業務を行っているといえるでしょう。

2.税理士事務所はインテリジェンス・バンクとしての機能を発揮することができる

前述の「4大業務の同時提供」に関連することでもありますが、第3代TKC全国会会長の武田隆二博士は、税理士事務所について「税理士業固有の業務やその関連周辺業務について必要な技術やノウハウといった知的財産を積極的に開発し、組織の共有財として保有し、共通利用する『インテリジェンス・バンク』」と表現されました(『TKC会報』2003年10月号)。武田博士はさらに、各税理士事務所がインテリジェンス・バンクとしての機能を発揮するための「知識情報共同体」の存在の必要性を説き、その一例としてTKC全国会を示されています。

TKC会員は、税務・会計・保証・経営助言に関する知識やシステム、ノウハウ等を共有し、それに基づくサービスを全国の中小企業に提供しています。TKC会員事務所は規模の大小や地理的条件にかかわらずTKC全国会の英知を享受でき、またTKCから最先端のシステムとサービスを提供してもらえる。つまり、インテリジェンス・バンクとしての機能発揮が可能な環境がすでに整備されていることを理解しておくべきでしょう。

3.税理士は企業・経営者のガバナンス改革を支援する専門家である

「中小企業のガバナンスは不透明」と一般に言われますが、税理士は、企業の利益管理(原価管理・資金管理・資本調達管理・資本運用管理)・税務管理・財務分析まで含めた財務管理に加え、経営者個人の資産管理等にも関与することが多いため、企業と経営者個人のガバナンス改革を支援する専門家として優位なポジションにいるといえます。

冒頭ご紹介した拙著の帯に、コーポレートガバナンス論の権威である一橋大学大学院の伊藤邦雄特任教授から、「新時代・令和の税理士には、4大業務(税務・会計・保証・経営助言)を通じて、中小企業のガバナンス改革の役割を強く期待したい」との推薦の言葉を寄せていただきました。伊藤教授は『TKC会報』2019年2月号で対談させていただいた折、ガバナンス改革の原点として「正しい会計」「経営者の会計リテラシーの必要性」を強調されていました。適正申告の実現はもちろんのこと、「正しい会計」に基づく規律ある企業経営を促すことも、税理士の重要な仕事であると銘記すべきでしょう。

4大業務展開の基礎は「会計帳簿の信頼性」の確保にある

スライド1(クリックで拡大します)

ただし、スライド1の図にもあるように、4大業務を展開するためには中央の「会計帳簿」の信頼性がカギを握ります。「会計帳簿の信頼性」は、①適切な記帳②税理士による巡回監査③記帳の訂正・修正・加除の処理の履歴が残るシステムの活用──によって確保することが可能です。

①適切な記帳がなぜ大事か、といいますと、本来、仕訳(起票・会計伝票の作成)は事業者がなすべき固有の行為だからです。商法第19条第2項には、「商人は、その営業のために使用する財産について、法務省令で定めるところにより、適時に、正確な商業帳簿(会計帳簿及び貸借対照表をいう。以下この条において同じ。)を作成しなければならない。」と明記されています。また会社法第432条には「株式会社は、法務省令で定めるところにより、適時に、正確な会計帳簿を作成しなければならない。」とあります。どちらも主語は、「商人」「株式会社」であって、「会計事務所」ではありません。つまり、会計事務所には、関与先企業の取引記録の原始的形成力はないということです。適切な記帳は、企業にとって義務であると同時に、自社を守り健全に発展させる権利を手に入れることでもあります。また、「起票代行の禁止」は、『TKC会計人の行動基準書』にもしっかり明記されています。もう一度確認し、必ず遵守しましょう。

起票代行の禁止に加え、②税理士による巡回監査についてもあらためて強調しておきます。我々税理士には、税理士法第45条により「真正の事実」に基づく業務の遂行が求められており、これに反すれば懲戒処分となります。苛烈な「飯塚事件」を経験された飯塚毅博士は、「行政処分は(略)1枚の始末書で、税理士の資格剝奪が可能」であることを重く受け止め(『TKC会報』1992年5月号)、「独立した公正な立場」で、巡回監査(全部監査)を徹底断行することによってのみ、税理士法が求める「真正の事実」に基づく業務の遂行を果たしたこととなる──と主張されました。だからこそ巡回監査をTKC会員の標準業務として位置付け、「巡回監査は絶対に無理しても断行すべきものであり、損得計算、銭勘定の対象領域ではない」(前掲)とおっしゃったのです。

これらは、③記帳の訂正・修正・加除の処理の履歴が残るシステムの活用が大前提となります。いまや「訂正仕訳」などの簿記の原則を軽視した会計ソフトが増え、税理士をバイパス(無視)するクラウド会計ソフトベンダーも存在しています。

その点TKCシステムは、一貫して帳簿のトレーサビリティ(追跡可能性)を確保し、かつ税理士による巡回監査を前提として開発がなされているため、TKC会員は安心して4大業務を行うことができるのです。この恵まれた環境を活かし、税理士の4大業務をさらに深堀りして展開してまいりましょう。

金融機関と税理士との連携を変化させる一大チャンスが到来

さて、これまで税理士の4大業務の内容とその魅力について述べてきましたが、ここからは税理士の4大業務を踏まえ、どのように時代の変化に対応すべきかを検討してまいりましょう。

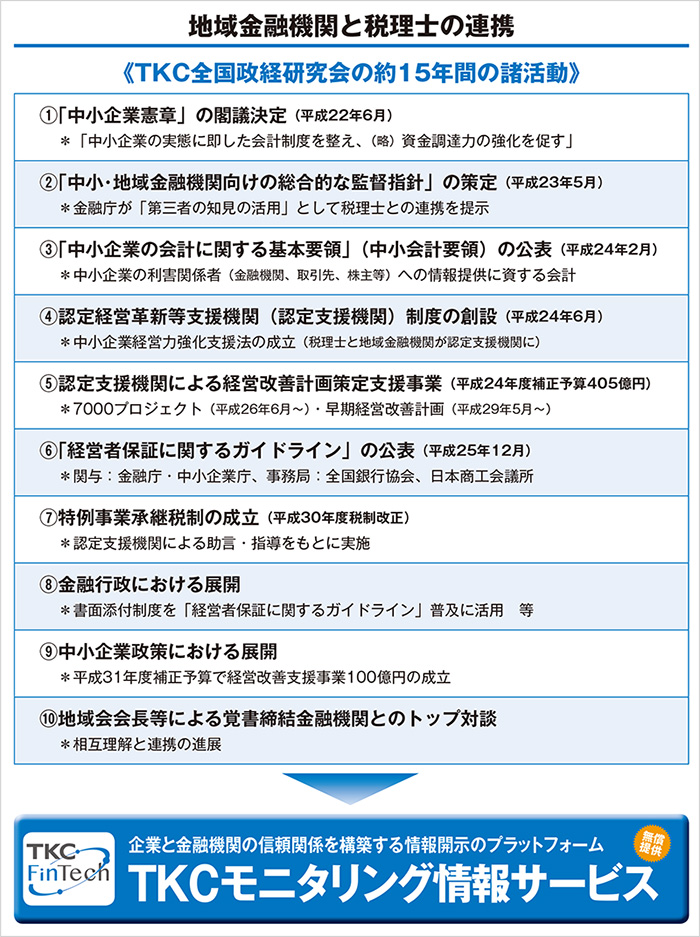

【表】地域金融機関と税理士の連携(クリックで拡大します)

現在、「金融機関と税理士との連携」の機運が高まっていますが、飯塚毅TKC全国会初代会長による『TKC会報』巻頭言を創刊号から読んでいきますと、実はTKC全国会草創期から、金融機関との連携の必要性を何度も説いておられるんですね。

そして長年の運動の甲斐あって、2003年(平成15年)頃に特に大きな盛り上がりを見せた時がありました。そのきっかけが、平成15年3月に金融庁から公表された「リレーションシップバンキングの機能強化に関するアクションプログラム」です。

この中で金融庁は、「財務諸表の精度が相対的に高い中小企業に対する融資プログラムの整備に向けた取組みを期待する」として、各金融機関に対して中小企業金融の再生に向けた「アクションプログラム」の報告を求めました。そしてその補足説明として、「一例としては幾つかの地方銀行において展開されているTKCのパソコン会計ソフトを導入している企業向け専用の無担保融資制度が考えられる」と示したのです。これを契機に各金融機関とTKC各地域会との金融交流会が盛んに開催され、多くのTKC会員関与先企業向けの融資商品が開発・提供されました。

その後、金融機関と税理士との連携が本格化すると期待されましたが、残念ながら形式的な連携で終わってしまった感がありました。そういった経緯もあり、TKC全国政経研究会(政経研)では、約15年間にわたり、金融機関と税理士が真にタッグを組む環境づくりに全力を注いできたのです。その一端をご紹介します(表)。最初の転換点は、平成22年に「中小企業憲章」が閣議決定され、「中小企業の実態に即した会計制度を整え、(略)資金調達力の強化を促す」と明文化されたことが挙げられます(①)。

大きな転機は、平成23年5月に金融庁が策定・公表した「中小・地域金融機関向けの総合的な監督指針」です(②)。これは創業から事業承継まで、企業のライフステージを6段階に分けて段階に応じた中小企業支援を金融機関に促すもので、ここに「第三者の知見の活用」として「税理士」が明記されました。政経研では当時、金融庁との勉強会を頻繁に開催しており、西田直樹監督局銀行第二課長(当時)に「税理士の活用」を提言申し上げたところ、受け入れてくださったんです。このことは『TKC会報』2011年7月号にも掲載されています。実はこの時の西田課長の上司が、遠藤俊英監督局審議官でした。ご縁を感じますね。

平成24年には二つの大きな出来事がありました。一つは、同年2月に公表された「中小会計要領」です(③)。私はTKC全国会最高顧問の河﨑照行先生と共に、金融庁・中小企業庁が共同事務局を務め設置された「中小企業の会計に関する検討会」のワーキンググループ委員として「中小会計要領」のとりまとめに参画しましたが、この時河﨑先生は、体を張って中小企業会計のあり方をめぐる議論の先頭に立ってくださいました。そして二つ目は、同年6月に創設された認定経営革新等支援機関制度です(④)。同制度により、税理士が「経営支援の担い手」として活躍する場が法的に整備されました。この時私は中小企業庁の企業力強化部会委員として、金融機関と税理士が手を携え、会計の活用によって中小企業を支援するスキームを整備すべき──との意見を申し上げた次第です。

その後平成24年12月に第二次安倍政権が誕生し、平成24年度補正予算で認定支援機関による経営改善計画策定支援事業(405事業)が成立しました(⑤)。これにより中小企業再生支援全国本部の藤原敬三統括プロジェクトマネージャー(当時)とのご縁をいただき、平成25年12月9日に公表された「経営者保証に関するガイドライン」の公表(⑥)に尽力していただくこととなります。ここには「財務状況の正確な把握、適時適切な情報開示等による経営の透明性確保」の具体例として、「書面添付」が示されました。

このように国の中小企業施策と中小企業金融を取り巻く環境変化、そしてTKC全国会が目指す方向とが見事に一致し、税理士に対する社会からの期待は高まっています。その中で、いまTKC会員には、中小企業と金融機関の間に横たわる「情報の非対称性」を解消する手段として、TKCモニタリング情報サービスがあります。同サービスによって、金融機関と税理士との協働・連携のあり方を、形式的なものからより実質的なものへと劇的に変化させる一大チャンスが到来しているのです。

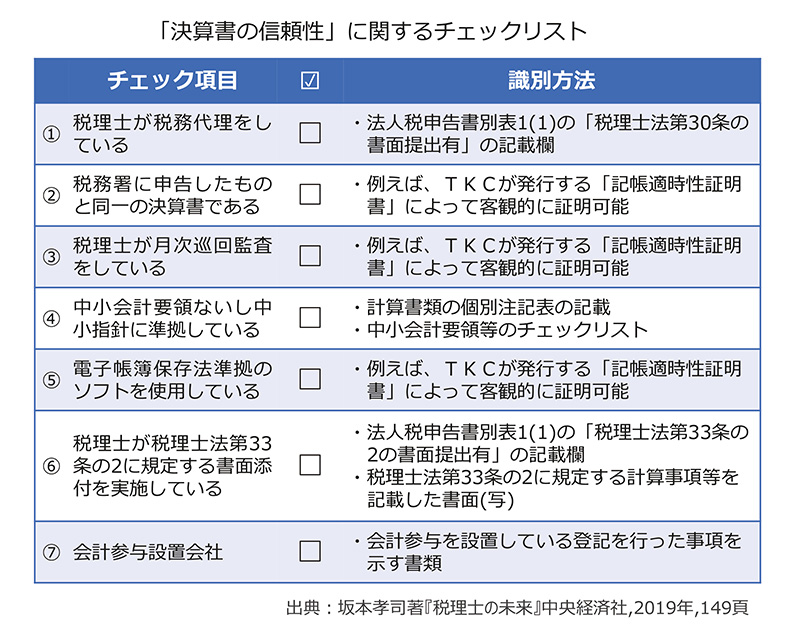

「決算書の信頼性は識別可能である」ことの周知を

ただ目下の課題は、多くの金融機関が、いまだに「決算書の信頼性は識別可能である」という厳粛な事実をご存じない、ということです。現在、全国で地域会会長等による覚書締結金融機関とのトップ対談を積み重ねていますが、それによって多くの金融機関には「中小企業の決算書は粉飾されていて、信用できない」というイメージが根強くある、ということが浮き彫りになりました。確かに倒産に至る企業はそのような会社が多いかもしれませんが、大半の企業は誠実かつ健全な経営をしているものです。したがって、「決算書の信頼性は識別可能である」ことを金融機関にしっかりお伝えして、誠実な経営者が正当な評価を受けられるようにしなければなりません。

スライド2(クリックで拡大します)

そこで、皆さんが金融機関の方と接する時には、「決算書の信頼性」に関するチェックリストを活用するなどして(スライド2)、「決算書の信頼性」は「0か100か」ではなくグラデーションのように濃淡があること、そしてその識別方法として、①税理士が関与している②税務署に申告したものと同一の決算書である③税理士が月次巡回監査を実施している④中小会計要領等に準拠している⑤電子帳簿保存法準拠のソフトを使用している⑥税理士法の書面添付を実施している──などがあり、それらのチェック項目が多いほど信頼性が高まるということをしっかり説明いただきたいのです。

この時、TKC発行の「記帳適時性証明書」にもぜひ言及してください。税理士による巡回監査実施の有無を客観的に証明する「記帳適時性証明書」は、「会計帳簿=月次試算表=決算書=税務申告書=電子申告」というデータの連動性があること、つまり「一気通貫」であることを証明しています。金融機関にとって有用な情報がたくさん詰まっている「記帳適時性証明書」は、まさに「宝の山」。そのことも強調して、金融機関に「決算書の信頼性は識別可能である」ことを理解していただきましょう。

税理士業界が「黄金時代」を迎えるために今こそ汗をかこう

先般、『TKC会報』2019年8月号で飯塚真玄TKC名誉会長と対談させていただきました。1966年に(株)TKCが創業され、飯塚名誉会長は創業から2年後の1968年にTKCに入社されました。当時のTKCは赤字経営で、飯塚名誉会長は資金繰りに大変苦労されたそうです。入社以来半世紀にわたってTKCとTKC全国会、そして税理士業界を見てこられた飯塚名誉会長が、対談の最後に、TKCモニタリング情報サービスの普及によって「税理士業界の黄金時代」の到来は目前──と言われたんです。この言葉は重いですよ。

ただし、「黄金時代」を迎えられるか否かはこれからの我々の努力次第。皆さん、汗をかきましょう。TKCモニタリング情報サービスの爆発的な普及を図り、信頼性の高い決算書を金融機関に大量に提供することで金融機関からの信頼を得て、中小企業金融における税理士の役割を一層強化していこうではありませんか。それが、幾世代にもわたって皆さんの事務所が成長・発展し続け、そして輝かしい税理士業界の未来を切り拓くことにつながるのです。皆さんの奮起を切に期待しています。

(会報『TKC』令和元年9月号より転載)