対談・講演

日本監査研究学会「統一論題討論」 坂本孝司会長への質問と回答

日本監査研究学会(学会長:松本祥尚関西大学大学院会計研究科教授)第46回全国大会が令和5年9月9日、10日の2日間にわたり開催され、坂本孝司TKC全国会会長が1日目の「統一論題報告」において第1報告「独立性の視点から見た税理士と公認会計士──会計専門職の制度的基盤(独立性を中心として)」を行った(本誌2023年11月号「巻頭言」)。それを受けて2日目に実施された「統一論題討論」では、座長の八田進二大原大学院大学教授のもと、前日に報告を行った4名が参加者からの質問に回答。坂本会長には、税理士法による書面添付などの税理士業務、研修体制等への質問が寄せられた。(※抜粋して掲載)

◎税理士の監査手法・書面添付について

統一論題報告・第1報告

「独立性の視点から見た税理士と公認会計士」レジュメより

(クリックで拡大します)

【質問1】 税理士が独立性を有して税務行政、中小企業金融において主要な役割を果たしていることがよく分かりました。税理士の監査手法について「重要性の原則」はなく、全部監査を行うとの説明がありましたが、1円でも誤りがあれば訂正し、訂正できなければ書面添付をしないという理解でよいでしょうか。

【回答1】 これは、その通りとお答えします。税理士は憲法第30条、84条に基づく厳格な租税法律主義の下で業務を遂行しています。公認会計士監査と異なり、「重要性の原則」は適用されないため、監査(調査)手法において税理士による保証業務は、全部監査の手法を用います。「真正の事実」に基づく税理士業務遂行の要請(税理士法第45条第1項)からも、こうした手法が不可欠です。税務業務の本質は「租税正義の実現」です。「租税正義」は、「1円の取りすぎた税金も無く、1円の取り足らざる税金も無からしむべし」との確固たる理念のもと、税務当局と税理士がともに厳格な租税法律主義を貫徹することで実現します。当然、それを確認できない限りは書面添付を行いません。

◎書面添付の研修体制、DX推進と書面添付の関係について

【質問2】 書面添付について、税理士会等で研修制度はありますか。また会計のクラウド化、DXの進展と書面添付制度の関係について実務の現状はどのようになっていますか。

【回答2】 税理士会では業務対策部を中心に書面添付制度の普及・定着に向けた施策が講じられ、研修も各税理士会支部において定期的に行われています。また、私が会長を務めているTKC全国会では、書面添付制度推進を目的とした単独の委員会を設置しています。同制度や実務に関する研修会を、会員税理士だけでなく職員も対象にして、全国的かつ継続的に実施しています。

TKC会員は書面添付を行う場合、その前提として関与先企業への月次巡回監査(※)を実施しますが、会員事務所及び関与先企業が利用するTKCシステムはクラウド化されているので、巡回監査前に「事前確認」業務として、関与先企業の会計資料等の数字の誤差や課税区分のチェックなどが行えます。それにより実際の巡回監査時の作業の合理化が格段に図られ、社長との対話の時間が増えることで、納税思想の啓蒙や経営助言業務により力を注ぐことができています。クラウド化は会計事務所の生産性向上、働き方改革等にも寄与するもので、税理士業務にとって大歓迎というスタンスです。

※巡回監査:関与先を毎月及び期末決算時に巡回し、会計資料並びに会計記録の適法性、正確性及び適時性を確保するため、会計事実の真実性、実在性、網羅性を確かめ、かつ指導すること。

◎日本の書面添付制度、ドイツのベシャイニグングについて

【質問3】 書面添付は、税理士が税務申告書について審査した事項と手続実施結果を記載する様式であり、申告書に添付される年度決算書の適正性等についての結論は記載しないという理解でよいでしょうか。併せて、ドイツのベシャイニグングは書面添付制度の書面と同様に、審査事項と審査結果のみが記載され、結論は記載されないという理解でよいでしょうか。

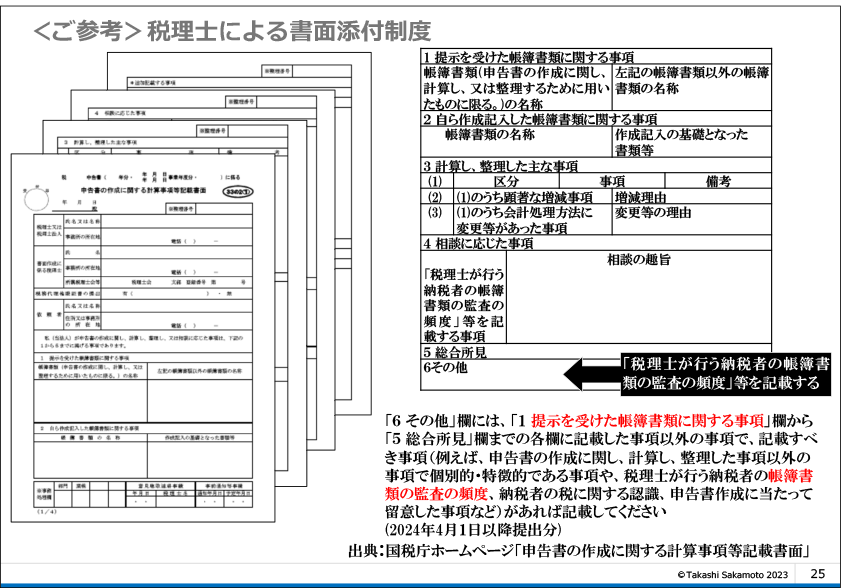

【回答3】 仰るように、書面添付には決算書の適正性は記載しません。それは「財務の真実性の守護者」たる公認会計士の独占業務であるからです。書面添付には、手続きを行った範囲内で税務申告書は適法であること等を記載します。なお国税庁は今般、公式な書面において、書面添付に「税理士が行う納税者の帳簿書類の監査の頻度」の記載を求めるに至りました(2024年4月1日以降提出分)。この書面添付制度は「税務監査証明業務」ともいえる制度で、税務申告書の信頼性を直接保証しながら、間接的に計算書類にも一定の信頼性を付与します。

一方、ドイツのベシャイニグングについては年度決算書の作成に関する証明書であるため直接的な言及が行われています。例えば、結論として「私が作成代行した年度決算書は正規である」あるいは「蓋然性がある」等の表現が使われます。なおベシャイニグングについては証明書の書式等を含め、拙著(『会計制度の解明』(2011年)及び『ドイツにおける中小企業金融と税理士の役割』(2012年)(いずれも中央経済社)等)において論攷しております。

◎税理士の税務代理業務、「仲裁人」的な立場について

【質問4】 日本、ドイツの税理士は、「仲裁人」的な立場で業務を実施するとされていますが、同時に税理士は税務代理業務を行います。代理をしつつ仲裁人的な立場に立つという関係について説明いただけますか。

【回答4】 税理士法第2条には税務代理と明記されていますが、代理というのは大きな概念です。税理士は委嘱者たる納税者のために行動すべきではあるが、独立した公正な立場で「租税正義」を基礎に、適正な納税義務を実現させることに使命があります。そうした意味で、「仲裁人(裁定者)」的な立場との齟齬はないと理解しています。

◎業界の研修、教育(マイクロクレデンシャル)について

【質問5】 教育についての質問です。最近、高等教育等の世界で、マイクロクレデンシャル(特定の知識や技能を習得したことを認定する証明書等の意味)の導入が進んでいると聞いています。公認会計士、税理士の世界で、マイクロクレデンシャル的なものの導入は考えられないでしょうか。

【回答5】 税理士会でのWebを活用した研修は、特にコロナ禍によって相当進み、活用されています。TKC全国会も同様です。

また、TKC全国会では「巡回監査士」「巡回監査士補」という民間資格を設けています。コンサルタント系の民間資格認定団体で最も権威のある公益社団法人全日本能率連盟の認証資格で、主に税理士事務所スタッフの育成、資質向上を図ることが目的です。資格受験の教材として、職業倫理・巡回監査・企業会計・経営助言等の科目のテキスト、例題集を用意するとともに、資格取得の暁には専用の「巡回監査士バッジ」及び「巡回監査士認定証」を贈呈しており、マイクロクレデンシャルの活用が進んでいる一例といえます。巡回監査士及び巡回監査士補は資格創設から10年以上経ち、現在、1万5,000名を超えるまでになりました(令和5年6月末時点)。個々のスタッフの業務品質向上はもとより、業界全体の水準の向上に役立っています。

会計専門職(税理士・公認会計士)の将来展望

【座長からの質問1】 今回、出自や役割、管轄等が異なる我が国の会計専門家(税理士・公認会計士)の将来をどのように展望すべきなのかという問題提起を行いました。それは、アカウンティングの世界が非常に広がりを持っている中、我々が時代のニーズに応えるために多様な人材輩出、複合的な試験の統合あるいは役割分担等、方向性を見定めることができないかというものでしたが、この点についてどのようにお考えでしょうか。

【回答】 やや哲学的になりますが、ヘーゲルの弁証法の理論でいうところのテーゼ、アンチテーゼ、ジンテーゼ、またアウフヘーベン(止揚)という視点からみれば、それは一つの流れであろうと思われます。生まれて対立し合って、個々のことを主張し合いながら最後は高次元で結合する。いまはその個々のアイデンティティを確認し、互いの理解を進めていく段階ではないかと思います。昨日今日のこの学会の場もその一つと思います。私自身、監査論の研究者、公認会計士の方に、税理士が行う保証業務である書面添付について語る日が来るとは想像しておりませんでした。また、立派な税理士制度が存在するドイツの税理士と経済監査士の動向も参考にするべきでしょう。そうして税理士と公認会計士の互いの理解が進んだその先の将来、ジンテーゼに到達し、八田先生のご希望通りになる可能性もあるのかもしれません。

【座長からの質問2】 我が国の会計プロフェッションである公認会計士、税理士に課せられている役割はますます高まっています。最後に、目下の解決すべき課題についてお聞かせください。

【回答】 我々税理士の関与先企業である中小企業は、日々生き残りをかけて事業に取り組んでいます。そうした企業一社一社の付加価値向上、黒字決算支援に全力で取り組まねばなりません。

同時に、必要なのは税理士のアイデンティティをまず我々自身がしっかり認識し、それを社会にも知っていただくことです。「租税正義の実現」に向けて、税理士に任せれば税務申告書は1円のごまかしもない──それは大きな意味で保証といえると思います──という社会を作っていく運動を展開する。そのためにも我々は自らを厳しく律し、独立性や倫理観等を厳格に維持して、社会公共のための仕事を積み重ねていく所存です。

課題─わが国における「中小企業の計算書類」の信頼性確保について─

- (1)「正規の監査」・「レビュー」を中小企業に導入することは、制度的制約・コスト負担的制約・証明度的制約の視点から理論的ではなく現実的でもない。また、会計参与制度の創設(2005年)によって解決された両専門職間の職域論争を再燃させるべきではない。

- (2)いわゆる中堅企業で計算書類の信頼性が必要とされる場合は会社法の会計参与制度を活用すべきであるが、この領域の研究が進んでいない。同制度以外にはドイツのベシャイニグングのような業務も考えられるが、かかる仕組みを構築するには多くの時間と困難が伴うことが想定される。

- (3)書面添付は、税務監査証明業務ともいえる制度である。申告書の信頼性を直接保証するのみならず、間接的ではあるが計算書類にも一定の信頼性を付与することから、一石二鳥の制度である。わが国独自の制度であり、かつ学際的領域(税法学・会計学・監査論)に関わっているため、ほとんどその研究がなされていない。

- (4)税理士による「中小会計要領に関するチェックリスト」や「書面添付」などを組み込んだ融資商品はすでに全国の多くの金融機関において採用されて定着している。しかしながら、このような保証業務に類似した業務に関しては、金融行政や融資実務が先行し、研究は後追いの状態にある。

- (5)独立性と公正性の保持を義務づけられている両者は、相互の専門性を正しく認め合い、それぞれの専門性を発揮して、会計専門職「全体」の社会的存在価値を高めるべきである。今後拡大すると思われる新たな保証業務領域については両専門職の積極的な協調・共同が求められる。また、この領域に関する研究者による理論構築も不可欠である。

- (6)今後、(1)(2)(3)(4)(5)の課題の解決、両専門職の保証業務領域の拡大と協調が期待される。その先の将来において、両専門職の試験の相互乗り入れ等があり得るのかもしれない。

(前掲レジュメより)

(会報『TKC』令和5年12月号より転載)