2023年10月にスタートするインボイス制度(適格請求書等保存方式)。中小企業経営者の関心は薄く、対応が遅れることによる混乱も予想される。そこで当誌では、山田商事という仮想企業を舞台に、インボイス対応への道のりをルポ形式で連載する。

- 前号までのあらすじ

- 食品卸会社を経営する山田太郎社長。税務顧問の佐藤二郎税理士からインボイス対応の必要性を説かれ、自ら陣頭指揮に立って進めることを決断、どんなインボイスにするかの検討を始めるも問題山積み。スムーズに対応するには、システムやレジの抜本的リニューアルが有効と知り、山田社長の心は徐々にそちらへと動き始めた。

記録的猛暑となった6月からあっという間の梅雨明けを経て、本格的な夏がやってきた。山田商事の応接室でも気温に負けない熱いやり取りが、今まさに行われようとしていた。今月の巡回監査には山田商事の監査を担当する高橋氏も同行し、山田社長、経理の田中さん、佐藤税理士、高橋監査担当の4人での話し合いとなった。

佐藤税理士が口火を切る。

「先月のお話では、IT導入補助金を活用してシステムを抜本的にリニューアルする方向で検討していただけるとのことでした。そちらでよろしかったですよね」

「そうだね。その方向で考えていますよ」と山田社長。

「だけど、あのあと気になったことがあるんだ。インボイスを発行する側としての対応は進めていくとして、受領側としての対応はどうなるの? 仕入税額控除ができるかどうか、そっちの方が気になるんだけど……」

「交付義務」への対応が優先

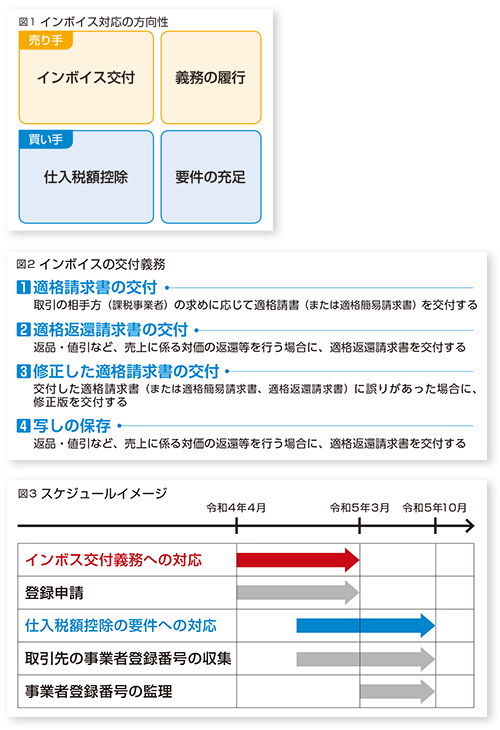

図表1・図表2・図表3

(クリックで拡大します)

佐藤税理士が応える。

「分かります。みなさんそうおっしゃるんですよ。でも以前にも申し上げた通り、インボイス制度で真っ先に必要となってくるのは、売り手に課されている『交付義務』(図1、2)への対応なんです」

「義務なんですか!?」

「はい。買い手側としての対応は、あくまで仕入税額控除の要件を満たすためのものであって、義務ではありません。経過措置への対応など、仕訳入力上の問題こそあれ、帳簿と証憑(しょうひょう)の保存という点については大きな変更点はないんです。一方、売り手側はインボイスの交付という新たな義務が生じますので、こちらの対応への優先順位が圧倒的に高くなりますね。具体的なスケジュールとしては、こんな感じです」佐藤税理士が紙片(図3)を取り出した。

「できれば、適格請求書発行事業者の登録申請のリミットである来年の3月までにはインボイス交付義務への対応を済ませておかないと……。買い手側の対応としては、会計システムのリニューアルも必要になってきますので、もう少し先で大丈夫です」

「そうか……」顎に手を当てた山田社長の横で、高橋監査担当が続ける。

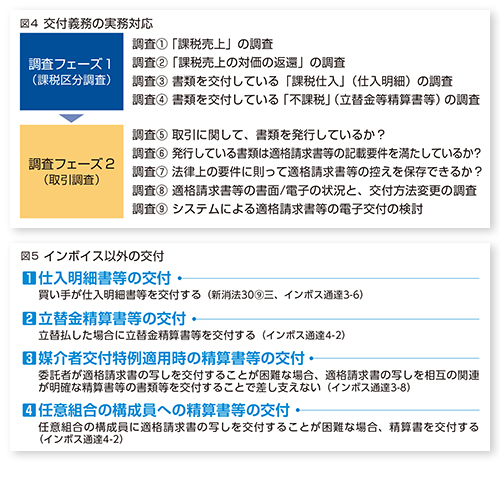

「インボイスの交付義務を果たすためには、細かいチェックが必要となります。取りこぼしがないよう、段階ごとの調査内容をまとめたのでこちら(図4)を見ていただけますか。以前田中さんに、インボイスの記載事項を満たすには、現在発行している書類をどう修正していけばよいのかを検証してもらいました(『戦略経営者』2022年6月号 連載②「どんなインボイスにするのか」)。記載事項についてはご理解いただけたと思いますが、他に注意することはないでしょうか。たとえば調査⑤(図4)の『取引に際して書類を発行しているか』に関してはどうでしょう」

この問いかけに、田中さんはハッとした表情を見せた。佐藤税理士が声をかける。

「どうかしましたか」

「いや、発行書類は確かに検証したのですが、そもそも書類自体が当社の課税売上のすべてを網羅できていないんじゃないかと思いまして……」

「というと?」

「実は、当社ではファクスで注文を受け取って振り込まれた後に納品しておしまいというケースが割とあるんです。このような場合には消費税額等が記載された請求書のような書類が発行されていないわけで……」

課税売上の書類がない!?

図表4・図表5

(クリックで拡大します)

「そうなんです!」佐藤税理士が手をポンと打ちながら言った。

「問題はそこなんですよ。そういった、そもそも書類が発行されていなかったり、たとえ発行されていてもインボイスになり得るか微妙な書類だったりという話は、よくあるんです。たとえば、当事務所の顧問先にスポーツクラブのフランチャイズを運営する会社があるのですが、そこではフランチャイズ契約後に入会金が振り込まれる流れになっていて、これといった書類は発行してきませんでした。こういった場合には、契約書の内容を見直すか、あるいは新たに請求書か領収書を発行する必要が出てきます」

「当社の場合、どうすれば?」と田中さん。

「まずは今の注文書ファクスがインボイスになり得るかどうかの検討が必要でしょうね。ただし取引前の書類ですし相手が発行する形ですから、うまくインボイスにできないかもしれません。そうすると例えば、請求書を新たに発行して登録番号や消費税額等を記載することが考えられます。いずれにせよ、インボイス交付は売り手側の義務ですので、漏れがないよう、一つ一つ丁寧に見ていく作業が必要となります」

すべての課税売上について、書類があるのかないのか。あったとしても、それがインボイスになり得るのか……。

ビジネスにはさまざまな契約や請求のスタイルがある。経理担当者はその都度、知恵を絞りながら柔軟に対応しなければならない。山田商事の経理業務を長年担当する田中さんは、これらの処理を一手に引き受けてきた。それだけに、自社のインボイス対応に関する問題点を察知する能力は、誰よりも優れているのだった。

図4をじっと見ていた田中さんが、再び何かに気づいたようだ。

「他の部分も気になってきました」

「はい」と佐藤税理士。

「調査②についてですが、売掛金の振込手数料相当額を当社が負担するケースもあり、売上値引きとなっています。たとえば10万円の請求に対して9万9,450円(手数料相当額550円)しか振り込まれてこない時などでも、今まで請求書等で値引きを記載することはありませんでした。ですがこの場合、さきほどの『交付義務』によると、適格返還請求書(返還インボイス)を発行しなければならなくなるということですよね」

「その通りです。これを売上値引とする場合、『課税売上の対価の返還』にあたるので、適格返還請求書の発行が必要になります。ただし継続取引先であれば、翌月も請求書が発行されますので、そこで値引表示とすることもできます。問題は、スポットの取引の場合で、翌月の請求書がないので、新たに適格返還請求書を発行しなければならなくなるんですよね。でも、少なく入金してきた取引先に対して、さらに作業の手間をかけるのはいまいましくもある。なので、書類を作るのではなく、電子メールで送って終わりにしたいというのはよくある話です」

佐藤税理士が続ける。

「もうひとつ。これは調査③の話になるのですが、振込手数料相当額を課税仕入と整理するケースもあります。この場合、振込手数料だとすると当社の課税仕入の相手方は金融機関という事になりますので、買い手はその費用を立て替えただけと考えられます。立替金だとすると図5にある『立替金精算書等』の交付を買い手から受けて保存する必要が出てきますが、差し引かれた金額と実際の立替振込手数料が同額であるということが大前提になりますし、書類のやり取りの手間もあるので、いささかハードルが高いですよね」

立替金の扱いをどうするか

「大きな額ではないのに、随分面倒な作業が必要になるんだね」と、ため息をつく山田社長。

「確かに手数料の消費税額が1件50円程度として、月に100件あっても月額5,000円です。これを少額と捉えるのであれば、最初から仕入税額控除を諦めるという手もあります。そうすれば、振込手数料相当額に関するこの一連の作業は不要になります。まあこれは正道とは言えないかもしれませんが……」

「あの、まだお聞きしたいのですが……」と田中さん。

「もちろん大丈夫ですよ。疑問点は何でも聞いてください」

「その立替金ですが、当社では、お客さまの交通費や通信費、運送費、印紙代、研修費などを立て替えるケースがあります。このような場合でも、いまのような新たな対応が必要になるのでしょうか」

「そうなんです。立替金の場合、山田商事宛てのインボイスを相手にお渡ししても、相手先はこれをもってインボイスとすることはできません。なにせ請求書の宛て先が山田商事宛てになってしまっているわけですからね。ですので、立替を行った山田商事が「立替金精算書」等を発行することになります。こうすることで相手先は、そのインボイスの課税仕入が自社の取引であることを認識でき、また課税仕入先の登録番号や消費税額等の確認ができることになります。なお、例えばインボイスを大量に渡すことが困難な場合には、立替金精算書等に課税仕入先の登録番号等の仕入税額控除に必要な事項を明記することで立替金精算書等のみとする対応等も可能です」

「どっちにしても、なんだか面倒ですね」

「ええ。これとは別に、御社が立替をしてもらうケースもありますよね。その場合、先ほどの”振込手数料相当額を課税仕入れとする”場合と同じく、立て替えをしてくれた会社から立替金精算書等を交付してもらい、その会社が交付を受けたインボイスの写しとセットにして保存すること等により仕入税額控除の要件を満たす必要がありますね。ここも穴をつくらないよう気を付けないと……」

「はあ……」

疲労感がにじむ山田社長と田中さんに、佐藤税理士が明るい声をかける。

「まあ、そう心配しないでください。初めてのことなので戸惑うと思いますが、実務で対応するうちに慣れてきますよ。一つ一つクリアしていきましょう。私たちもサポートさせていただきますから」

山田社長が言う。

「そうだね、大変な部分もあるけど、こうして話し合うからこそ、課題が見えてきたんだし。今後も地道にやっていくだけだね」

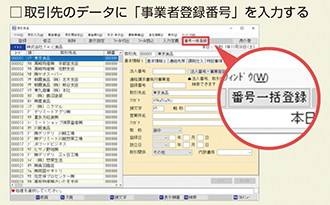

「その心意気です! あ、そうそう。話は変わりますが、御社が現在利用している会計システムに、このほど『適格請求書発行事業者の登録番号』の入力・自動更新機能が搭載されました。社長が気にされていた仕入税額控除関連の機能です。この機能を使えば、免税事業者の課税仕入れの仕訳チェックも簡単にできるようになります。リリース(下)が出ているのでとりあえず見ておいてください。来月以降、詳しく勉強していきましょう」

……続く

FXシリーズに「登録番号」入力機能が搭載

今年6月のレベルアップで、TKCの会計システム『FXクラウドシリーズ』に「適格請求書発行事業者の登録番号」(事業者登録番号)の入力・自動更新機能が搭載された。

この機能を活用して取引先の事業者登録番号を登録しておくと、国税庁が公開している登録番号のデータベースとほぼ自動的に突合され、その事業者登録番号が有効なのかはもちろん、その取引先が適格請求書発行事業者なのか、あるいは免税事業者の可能性があるのかを自動判定できるようになる。さらに、免税事業者の課税仕入れについて、仕入れ税額控除の控除額の経過措置(インボイス制度スタートから3年後まで控除率80%、3年後~6年後まで50%)を適用する際、仕訳の年月日にもとづいて、その控除率が正しいかどうかをチェックする機能も搭載予定だ。

参照:『電子取引・インボイス対応ワークブックVol.2』

構成/仲谷裕子(税理士法人山岸会計)、本誌・高根文隆