寄稿

日本の「コンピュータ会計法」はこれでよいのか?(1)

紙で帳簿を出力して保存する場合は、「電子帳簿保存法」の適用外となる

TKC全国会会長

粟飯原一雄

わが国のコンピュータ会計法といえば、平成10年に成立した「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」いわゆる「電子帳簿保存法」ですが、その法第2条3項にあるように、「電磁的記録 電子的方式、磁気的方式その他の人の知覚によっては認識することができない方式で作られる記録であって、電子計算機による情報処理」をした国税関係帳簿書類の保存方法を規定したものです。

その施行規則において、電子帳簿の備付け及び保存について具体的な条件を次のように示しています。

①訂正・加除及び追加入力の履歴の確保(電子規第3条1項1号イ)

②通常の期間外に処理した記帳の確認(電子規第3条1項1号ロ)

③電子計算機処理システムの開発関係書類等の備付け(電子規第3条1項3号)

④見読可能装置並びにプリンタ等の操作説明書の備付け(電子規第3条1項4号)

⑤検索機能の確保(電子規第3条1項5号)

帳簿に係る電磁的記録の記録事項の検索をすることができる機能を確保しておくこと。(具体的には、)

(イ)取引年月日、勘定科目、取引金額その他の帳簿の種類に応じた主要な記録項目を検索の条件として設定できること。

(ロ)日付け又は金額に係る記録項目については、その範囲を指定して条件を設定することができること。

(「電子帳簿保存法施行規則」条文を一部要約)

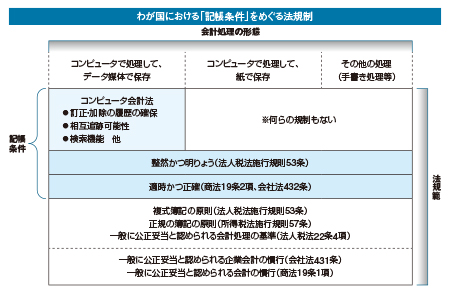

これらの条文は、従来の会計法規にはなかった重要な規定として評価できますが、コンピュータで会計処理した帳簿を、紙で出力して保存する場合には適用されないところに大きな問題点があります。(下図参照)

「正規の簿記の原則」等の有権解釈規定が存在しない弊害

わが国では、法人税法第22条4項において「一般に公正妥当と認められる会計処理の基準」があり、また、所得税法施行規則第57条には「正規の簿記の原則」という概念がありますが、それらを正しく理解する有権解釈規定は存在しません。

TKC全国会飯塚毅初代会長は『TKC会報』巻頭言で次のように述べています。

「(有権解釈規定がないので)第一線の税務官吏に、この点に関する鋭角的な理解と認識が在る、と期待するのは全く無理というものでしょう。とすれば、電算機会計の品質の是非に関する区別がつかず、その結果としてこの財政危機の段階で、日本の会計制度の健全性は全く失われ、その悪質化が加速化されるという結論になるからであります。これは国家の、ひいては国民全体の一大事であります。」

(『TKC会報』昭和58年7月号・一部要約)

コンピュータの普及状況に対応する法体制確立は国家的な重大問題

今や、中小企業においても多様な分野でコンピュータが利用され、電子形態での管理や保存が進んでいる時代にあって、さまざまな会計ソフトが市場にあふれ、単に採算性や使いやすさという価値判断のみで利用されている実態があります。

会計処理上での品質を保証する基準や、コンピュータ・プログラムの保管及びプログラム内容の開示(第三者に読み得る形での)などを義務づける法令条文がないなど、コンピュータ普及状況に対応する法体制が確立されていないことは、日本の会計制度の健全性からみて国家的にも重大問題であるといえます。

会計帳簿の記載事項の信頼性については、多くの文献で述べられていますが、大阪経済大学の渡邊泉名誉教授は、次のように書いています。

「会計の計算構造を支える複式簿記の中心的役割は、経済事象すなわち会計的取引を記録し、期間損益を計算し、それを利害関係者に報告する行為である。

そこで最も重要なことは、そこで写し出された姿すなわち仕訳から、元の姿すなわち取引をもう一度連想ないし復元することができるからこそ、現実の経済事象の写像に過ぎない会計的記録=仕訳の信頼性が確保できるのであり、この復元可能性が担保されていなければ、会計記録への信頼が崩壊し、記録する意味が無くなる。何のための記録なのか、会計的記録の本来的な意味が問い直されることになる。裏を返せば、信用を必要としない取引では、簿記などつける必要は、まったくないのである。」(『会計の歴史探訪』渡邊泉・同文舘出版より)

つまり過去の仕訳の訂正・加除の履歴確保は、簿記の常識であり、世界の常識といえるのです。

ドイツでは本年1月から新たなコンピュータ会計法(GoBD)が施行されました。その背景として、ある業界において組織的に脱税ソフトが使われていた事実が発覚。これを重く見たドイツの財務省が新たなコンピュータ会計法の制定に強く動いたと聞いています。

わが国でもそのようなことが起きないように、せめて法人税及び所得税の施行規則に、過去の取引仕訳の加除・訂正の履歴の確保だけは盛り込んでほしいものです。

(8月号に続く)

(会報『TKC』平成27年7月号より転載)