対談・講演

「経営者保証ガイドライン」の推進に向けて税理士は正しい会計による情報開示の支援を

坂本孝司 TKC全国会会長 × 小林信明 経営者保証に関するガイドライン研究会座長・弁護士

進行:TKC全国政経研究会事務局長 内薗寛仁

とき:平成30年3月13日(火) ところ:TKC東京本社

経営者保証に過度に依存した金融慣行を変えるために制定された「経営者保証に関するガイドライン」は、2014年2月の運用開始から4年が経過した。金融庁によれば民間金融機関における新規融資に占める経営者保証に依存しない融資の割合は、平成28年度実績で13.5%となっている。本ガイドライン研究会座長の小林信明弁護士を迎えて坂本孝司TKC全国会会長が、ガイドラインのさらなる推進に向けた課題や、外部専門家として会計人が果たすべき役割等をテーマに対談した。

オールジャパンで進めている事業承継のネックの一つは個人保証の問題

──本日は、多くの倒産処理や事業再生案件を手がけられ、「経営者保証に関するガイドライン研究会」(全国銀行協会、日本商工会議所)の座長を務められた弁護士の小林信明先生にお話を伺います。よろしくお願いします。

坂本 小林先生が同研究会の座長になられたきっかけを教えていただけますか。

小林信明氏

小林 私は、事業再生部門の研究会などに関与していて、そこで金融庁や中小企業庁の方ともよくお会いしていました。中小企業にとって、これからの金融機関との付き合い方として何が重要なのだろうという話になったときに、やはり経営者の個人保証の問題が大きいのではないかということを以前からよく議論していました。

一方で、中小企業庁でも個人保証について何とかしなければならないという問題意識から、関連する研究会が何回か立ち上がっていました。そのような中で、私は「中小企業における個人保証等の在り方研究会」(中小企業庁・金融庁)の委員などを経て、2013年8月に設置された「経営者保証に関するガイドライン研究会」の座長になりました。そこでいろいろな議論を重ね、「経営者保証に関するガイドライン」(以下、GL)が同年12月に公表されました。

坂本 小林先生は、日本を代表する事業再生分野のエキスパートであり、バランス感覚にも優れているということで座長に選ばれたのだろうと思います。直近ではこの3月10日に『経営者保証ガイドラインの実務と課題』(小林信明・中井康之編、商事法務)という書籍を出版されるなどして、GLのさらなる活用や推進にも努めておられます。GLの内容は、入口面(新規保証契約時および事業承継の際の保証契約更新時)と出口面(保証債務の整理時)に分けられ、われわれ会計人は外部専門家として入口面の検証に携わっています。入口面の中でも特にいま関心の高い事業承継の問題について、GLが目指している点をお聞かせいただければと思います。

小林 統計上、中小企業の経営者は高年齢化がものすごい勢いで進んでいて、これからの5年、10年の間で多くの中小企業で後継者の確保が必要だといわれています。本当に確保できないと日本経済に悪影響を及ぼすことになりますので、税制改正を含めてオールジャパンで円滑な事業承継の体制を整えているわけです。その中のネックの一つが、個人保証の問題だと私は考えています。

中小企業の経営者が個人保証を行っていて、中小企業が多額の金融債務も負っている状況で、後継者になる人が金融機関から個人保証を求められたらどうでしょうか。ご親族であれば、資産も含めて相続するようなものですから、その個人保証を受け入れて新しい経営者になることもあると思います。しかし、従業員が経営者になるような場合、その人たちが個人保証を負わないと経営者になれない。違う言い方ですと、そういう個人保証の負担を覚悟する従業員を見つけないと事業承継ができないわけです。したがって、できるだけ事業承継をする上で、個人保証が支障にならないようにしなければならないわけですが、その場合の対応もGLには示されています。

坂本 実際のところ、国税庁の発表によりますと、株式会社など活動中の内国普通法人約260万社のうち、黒字決算割合は35%程度です。つまり、残りの約65%の法人は、法人税を納めていません。そういうところは、債務超過も担保・保証もあるでしょうから、やはり後継者になろうとしても、ちょっと二の足を踏むというのはやむを得ないと思います。したがって、少しでもいい経営をすれば担保・保証を外せるかもしれない、さらに経営者自身の個人保証も外せる可能性があるという意味では、事業承継の誘因策として、GLは法的拘束力がないとはいえ非常に重要なものだと私も思います。

中小企業は正直に財務情報を報告し金融機関は前向きな事業改善協議を

TKC全国会会長 坂本孝司

坂本 私はGLの意義について、『TKC会報』(2014年5月号)に論文を書いたことがあります。(資料)結論から申しますと、GLに記されている経営者保証なしの融資を受けるための、経営者に求められる次の3つの要件は、TKC全国会が創設されてからこれまで取り組んできた運動そのものであるということです。

(1) 法人と経営者との関係の明確な区分・分離

(2) 財務基盤の強化

(3) 財務状況の正確な把握、適時適切な情報開示等による経営の透明性確保

その意味でも小林先生が取りまとめてくださったGLの公表は、われわれ会計人に勇気を与え、将来の方向性も示してくださって、とても感謝しています。

小林 GLの根本的な問題意識は、事業承継の場面に留まらず、ライフステージごとに中小企業と金融機関の信頼関係をどう育んでいくかということだと思います。ただ、経営者にとって金融機関にいろいろな相談ができるかどうかは、坂本先生がおっしゃったように、GLが中小企業に求めている3要件をしっかりと整えておくことが重要となります。

坂本 上場企業や大企業と違って中小企業金融においては、「情報の非対称性」を解消する基本的な仕組みがありません。そのような中で、3要件を踏まえてGLを活用することによって、中小企業金融においても「情報の非対称性」の一部が解消されることが期待されており、非常に影響が大きいと思っています。

小林 これは出口面についてですが、再生事案となる中小企業の決算書には粉飾が少なくないという状況があります。それはどうしてなのかというと、もちろん中小企業に問題があるのですけども、正直に情報をすべて出してしまうと、金融機関からいわゆる貸し渋りや貸しはがしにあう、あるいは預金拘束されてしまうのではないかという恐れを抱いているからだと思います。ですから、事業を続けるために、やりたくなくても自社の都合の悪い財務情報を隠して、粉飾に手を染めてしまうという傾向があるわけです。

その一方で、金融機関にとってみると、よい業績だと知らされていたのにもかかわらず、突然再生事案になるものだから「騙された」と驚いてしまう。その後の対応についても、「もっと隠していることがあるに違いない」と不信感をもって、態度を硬化させてしまうということがあろうかと思います。そのような状況はお互いにとってよくありません。ですから中小企業は最初から業績が悪ければ悪かったなりに正直に情報を伝えて、それに対して金融機関もハードな手段に偏らずに、前向きに事業改善の協議をしていくようにすることが、双方にとって望ましいのではないでしょうか。

坂本 本当にそうですね。私は開業して今年で37年になります。関与先ゼロから開始して、おかげさまで現在500件近いお客さまがいます。しかし開業当初、お客さまがなかなか増えない頃、「坂本さん、銀行の支店長から黒字じゃないとお金を貸してくれないと言われたから、実際よりも在庫と売掛金を増やしてほしい」と言われたことがありました。凄く悩みましたが勇気をもって「社長、それは粉飾になるのでできません」とお断りすると、「それなら他のところに頼むからいいよ」と言われ、ずいぶん辛い思いもしました。けれども頑張ってきて、いまでは「たくましく勝ち残る会社には正しい会計が不可欠である」と理解されているお客さまに囲まれ、金融機関からも「坂本さんの事務所の関与先さんなら、嘘がないので安心です」と信頼されていて、ありがたく思っています。

小林 まさしくそうした関係が理想ですね。また、経営革新等支援機関による経営改善計画策定支援事業や早期経営改善計画策定支援というものがありますが、これらは、正確な情報を基にして、専門家の皆さんの後押しを受けながら経営改善策を考えていこうという仕組みですから、中小企業と金融機関が信頼関係を作るよいきっかけになると思います。

ガイドラインが求める適時適切な財務情報の提供には「書面添付」が最適

『経営者保証ガイドラインの実務と課題』

小林信明・中井康之編、商事法務

◎主な内容:GLの概要、特徴と問題/GLの

運用上の問題点/各実施手続における実際と

問題点、事例報告/座談会/資料編

坂本 TKC全国会初代会長の飯塚毅博士は、「わたくしは、租税正義を度外視しては、税理士の生き甲斐なんて何にもないと信じています」「『1円の払い過ぎた税金なく、1円の払い足らざる税金なかるべし』との断固たる信条で通してきました」(『TKC会報』1975年9月臨時号)と述べています。このように「租税正義の実現」は、TKC全国会にとって最も重要な目的であるわけですが、その上で、今日的な運動としては、「中小会計要領・書面添付・自計化・TKCモニタリング情報サービス・早期経営改善計画策定支援」の推進に全力を注いでいるところです。

このうち中小会計要領は、「経営者が理解しやすく、自社の経営状況の把握に役立つ会計」「中小企業の利害関係者(金融機関、取引先、株主等)への情報提供に資する会計」として2012年に策定されたものであり、すでに多くの中小企業が準拠するようになっています。

また、書面添付制度は、税理士が税務申告書を保証する税務監査ともいうべき制度です。日本は確定決算主義を採用しており、税務申告書を税理士自らの資格を懸けて保証したということは、その元の計算書類にもある程度の信頼性が付与されるということになります。株式会社TKCの飯塚真玄名誉会長も、「書面添付制度は間接的ではありますが、(略)中小企業の決算書の信頼性を確認するのに利用できる法的根拠を持った制度」と指摘されています。

しかし、このような意義のある制度であるにもかかわらず、国内の法人における書面添付割合は8.8%(平成28事務年度「国税庁実績評価書」)に留まっているのが現状です。この割合を20%くらいにまで引き上げないと、社会を変えるムーブメントを起こすことはできないと考えています。

小林 書面添付の拡大は金融機関にとっても望ましいのではないでしょうか。その場合、小規模の法人になればなるほど、法人と経営者個人の「財布」が一緒になっていて、書面添付を実施するのが難しいのではないですか。

坂本 逆に、そのような規模のほうが書面添付をしやすいと感じています。数字を誤魔化すとすれば、それは社長自身ですから、その社長に対して「公私混同は絶対にダメですよ」とご指導して、「分かったよ」と基本約定書や完全性宣言書などに署名押印してもらえるような信頼関係を築くことは、書面添付を実施する必要条件の一つが充足されたことを意味しています。

小林 何よりも経営者の啓蒙が大事ということなのですね。

坂本 おっしゃる通りです。GLには、適時適切な財務情報の提供の一例として書面添付も想定されているので、経営者を啓蒙しやすい環境が整いました。

小林 もともと中小企業にとって、最も親しい外部専門家は税理士の皆さんです。その税理士さんに「適切な会計処理と情報開示は、将来の事業承継を含めていろいろな場面での金融機関との信頼関係の基礎になる」と啓蒙していただくのが極めて効果的です。

坂本 中小企業は一律にレッテルを貼られることが多いわけですが、自主的に正しい情報を提供しようと努めている真面目な経営者もたくさんいらっしゃいます。そのような中小企業を金融機関に選別していただくための仕組みが、TKCモニタリング情報サービスです。現在、約320の金融機関でサービスが採用されており、今年末までに7万件の利用を目標に掲げています。

小林 税理士さんが関わって、それだけ透明性の高い情報開示があるのなら、その中小企業が金融機関から評価されるのは当然のことですね。

適切な会計処理と情報開示に向けて税理士の果たす役割は極めて大きい

坂本 情報開示について、会社法では「定時株主総会の承認後遅滞なく、貸借対照表又はその要旨を公告しなければならない」と定められています。日本では特に中小企業において有名無実化しているこの決算公告ですが、ドイツではほぼ完璧に運用されていました。日本も少しは見習いたいものですね。

小林 ドイツといえば、会社が債務超過や支払不能など倒産状態に陥った場合、遅くとも3週間以内に倒産手続の申立をしなければなりません。もしもそれをしない場合は、取締役には、損害賠償の責任や刑事責任の問題が生じます。この前、ドイツの弁護士と話をしていたら、この問題で実際に捜査が入るケースは相当あるそうです。

坂本 それだけ厳しくしていることが、ドイツの財政健全化や金融規律の根幹になっているのかもしれません。あまり厳しいことは日本人には馴染まないという見解も一部にはありますが、正しい情報開示によって金融機関との信頼関係をより高めていくというのは、中小企業の経営上の重要なポイントです。小林先生がおっしゃっていたように、悪い情報もあえて提供するという誠実な姿勢を経営者側はとるべきであり、われわれ会計人もそれを促していかなければなりません。ですから、受け取る側の金融機関も誠実な中小企業については、このGLの適用も含めて積極的に温かい目で対応していただければありがたいですし、ひいては金融行政が進めている事業性評価にもつながるような気がします。

小林 まったく同じ意見です。やはり、中小企業が適切な会計処理を行って、適切な情報開示をするというのが、社会的にもこれから益々必要となってくるので、その方向に向けて各支援機関が協力すべきです。そうすることによって、中小企業も金融機関もお互いによい関係が築けて、地域の活性化も実現すると思います。

坂本 「経営者保証に関するガイドライン」は、入口面を担う税理士と、出口面を担う弁護士の先生が金融機関と連携して中小企業支援に向けてコラボレーションできる非常に重要な仕組みの一つだと思います。

小林 そのポイントは、やはり正確な経理処理や会計帳簿でしょうから、それを担う税理士の皆さんの役割はこれから極めて大きいといえますね。引き続き頑張っていただきたいと思います。

坂本 私どもも、中小企業を支えていく専門家集団でありたいと願っています。小林先生におかれましても今後ともお力添えをよろしくお願いいたします。

(構成/TKC出版 古市 学)

小林信明(こばやし・のぶあき)氏

1983年弁護士登録、事業再生研究機構代表理事、全国倒産処理弁護士ネットワーク副理事長、事業再生実務家協会専務理事、日弁連倒産法制等検討委員会元委員長、経営者保証に関するガイドライン研究会座長、中小企業庁政策審議会臨時委員(金融ワーキンググループ委員)。管財人・債務者側・債権者側・スポンサー側など様々な立場から多くの倒産処理・事業再生案件を手掛けている。

はじめに

2013年12月5日に「経営者保証に関するガイドライン」(以下「ガイドライン」という)が公表され、本年2月1日からその取り扱いが開始された。ガイドラインは、「経営者自身の保証を求めない中小企業金融を目指す仕組み」であるが、同時に中小企業金融における「会計」と「職業会計人」の役割を格別に重視するものでもある。

1 経緯

わが国の中小企業・小規模事業者等(以下「中小企業」という)に関する金融では、従来から、不動産を中心とした物的担保や第三者保証人に過度に依存しない融資制度の構築が叫ばれてきた。そして同時に、経営者による個人保証(以下「経営者保証」という)には、経営への規律付けや信用補完として資金調達の円滑化に寄与する面があり、中小企業金融においては今日に至るまで経営者保証が求められていた。

しかし、経営者による思い切った事業展開や、保証後において経営が窮境に陥った場合における早期の事業再生を阻害する要因となっているなど、企業の活力を阻害する面もあり、経営者保証の契約時及び履行時等において様々な課題が存在していた。これらの課題に対応するため、一連の審議を経てガイドラインが策定・公表されている。

ガイドラインは、大きく分けて、「保証契約する時」と「債務整理をする時」の2つの局面で適用される。

本稿では「保証契約する時」に焦点を当てている。

2 ガイドラインの具体的内容

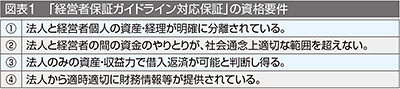

(1)「経営者保証ガイドライン対応保証」の資格要件

「保証契約をする時」については、経営者保証への過度な依存を避けて融資を受けられるようにした点が従来とは大きく異なる。また、契約後でも、経営が改善されれば、保証の見直しがなされることもあり得ることに留意を要する。

「経営者保証ガイドライン対応保証」の資格要件は、図表1に示した4要件(①から④)であり、それらのすべてを満たす必要がある。

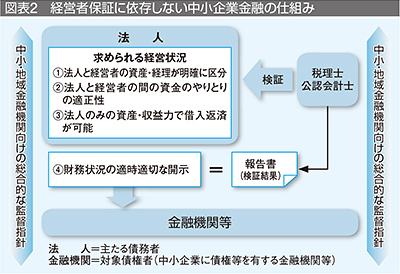

この4つの要件を組み入れて、ガイドラインが示す「経営者保証に依存しない中小企業金融の仕組み」を図示すれば、図表2となる。

①法人と経営者個人の資産・経理が明確に分離されている

多くの場合、税理士等の外部専門家の検証を受けたことを示す報告書(写)が必要となる。

②法人と経営者の間の資金のやりとりが、社会通念上適切な範囲を超えない

多くの場合、税理士等の外部専門家の検証を受けたことを示す報告書(写)が必要となる。また、例示されている「適正な役員報酬」や「経営者が個人として消費した費用(飲食代等)について申込人の経理処理としていないこと」は、法人税法上の損金性に関するものであるため、税理士法第33条の2による書面の添付をもって、「税理士等による検証を受けた」と判断してもよいであろう。

③法人のみの資産・収益力で借入返済が可能と判断し得る

経営者個人の資産を債権保全の手段として確保しなくても、法人のみの資産・収益力で借入返済が可能と判断し得る財務状況が期待されている。例えば、ガイドラインQ&Aに以下の例示がある。

- 業績が堅調で十分な利益(キャッシュフロー)を確保しており、内部留保も十分であること

- 業績はやや不安定ではあるものの、業況の下振れリスクを勘案しても、内部留保が潤沢で借入金全額の返済が可能と判断し得ること

- 内部留保は潤沢とは言えないものの、好業績が続いており、今後も借入を順調に返済し得るだけの利益(キャッシュフロー)を確保する可能性が高いこと

これらに関しては、実現可能性の高い経営計画や利益計画によって裏付けられる必要があるであろう。

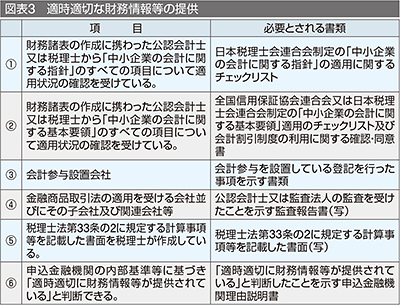

④法人から適時適切に財務情報等が提供されている

図表3の①から⑥のいずれか一つの項目を満たしていることが求められる。しかし、①から⑤は決算書の信頼性に関するものであるから、たとえそれらの要件を充足したとしても、「適時適切に財務情報等が提供されている」とは言い切れない。ここで「適時適切に財務情報等が提供されている」ことに関しては、ガイドラインQ&Aにおける以下の記述が参考になる。

- 期中の財務状況を確認するため、年に一回の本決算の報告のみでなく、試算表・資金繰り表等の定期的な報告

これを実現するためには、「適時適切な財務情報を把握できるレベルの自計化」と「発生主義に基づいた月次決算」が必要であり、多くの中小企業にあっては、税理士等の定期的な指導(例えば、月次巡回監査)を受けなければ、このレベルの財務情報等を提供することはできないであろう。

(2)外部専門家による検証

以上のように、「経営者保証ガイドライン対応保証」の資格要件の充足に外部専門家が大きく絡んでいる。ここで外部専門家とは、「公認会計士、税理士(顧問税理士を含む)等の資産負債の状況、事業計画・事業見通し、それらの進捗状況等について検証を行うことができる専門家」をいう。

特に注目すべき点は、決算書を作成代行している税理士や公認会計士が外部専門家として想定されていることである。その点でこの検証行為は、監査人の独立性を条件として成立する「正規の監査」や「レビュー」とは異なり、ドイツ税理士のベシャイニグング(決算書作成証明書)作成業務、わが国における会計参与制度に類似している(監査人が決算書の作成代行をしている場合には「形式的な独立性」を失う)。

わが国の中小企業の相当部分に関与しているのは税理士(税理士業務を行う公認会計士を含む)である。それゆえに、ガイドライン普及のため、税理士は「経営者保証ガイドライン対応保証」を巡る検証行為を自らの本来業務として取り組む必要がある。

(会報『TKC』平成30年4月号より転載)