寄稿

商業帳簿の本質的な役割──今こそ国家的インフラとしての活用を

日本では商法商業帳簿規定の意義が理解されていない

なぜ、日本の約290万の法人、100万を超える個人事業者は、会計帳簿を作成し、年に一度決算を行うのでしょうか。

それは、わが国の商法第19条に以下の商業帳簿規定があるからです。

第19条 商業帳簿

- 商人の会計は、一般に公正妥当と認められる会計の慣行に従うものとする。

- 商人は、その営業のために使用する財産について、法務省令で定めるところにより、適時に、正確な商業帳簿(会計帳簿及び貸借対照表をいう。以下この条において同じ。)を作成しなければならない。

- 商人は、帳簿閉鎖の時から十年間、その商業帳簿及びその営業に関する重要な資料を保存しなければならない。

- 裁判所は、申立てにより、又は職権で、訴訟の当事者に対し、商業帳簿の全部又は一部の提出を命ずることができる。

TKC全国会会長 坂本孝司

商業帳簿規定は商法の冒頭に書かれているほど重要な規定です。この条文で規定されているために、日本で事業を営むあまねく法人・個人は記帳し、決算をしているわけです。会計のおおもとにはこの条文があることをあらためて銘記しておきたいと思います。

租税法上の帳簿に関しては、日本では青色申告制度の普及等によって国家的インフラとして機能しています。租税法上の帳簿と商法上の帳簿がそれぞれ別に存在するわけではなく租税法上の帳簿は商法上の帳簿と重複しており、全く同じではないものの概念はほぼ同じであることから、結果として商業帳簿は国家的インフラとなっているといっても過言ではありません。

ただ、日本の法人、個人事業者に相当程度、帳簿(商業帳簿)が浸透している一方で、商業帳簿の社会的意義やその本質的な役割は理解されているとはいえません。例えば、権威ある商法総則の書籍では、商業帳簿の存在意義について、①企業とりわけ会社企業の近代化・合理的経営のための計算的基礎を提供すること、②株式会社の株主・債権者の保護を強調する商法の立場、③課税の基礎資料または基準としての意義──を掲げています。しかし果たしてそれらが商業帳簿の本質的な存在意義なのでしょうか。

この解説は、会社を前提にしたものであり、個人商人の商業帳簿の存在意義を説明していません。それゆえに、商業帳簿の本質的役割の説明になっていないのです。また、会計学あるいは簿記論において商業帳簿の意義や目的が語られているかといえば、そのようなこともありません。こうした日本の状況は、商法商業帳簿規定の重要性に鑑みると、大きな問題と指摘せざるを得ません。

会報『TKC』令和3年6月号・7月号の本欄において、わが国商法典の母法であるドイツ商法における商業帳簿規定とドイツ租税法における帳簿規定の生成と発展の歴史を辿ることによって、「記帳条件と帳簿の証拠力」について考察を加えました。

今回は、あらためて、商業帳簿(帳簿)の本質的な機能について、拙著『会計制度の解明──ドイツとの比較による日本のグランドデザイン』(中央経済社、2011年)を紐解き、考察したいと思います。

世界最古の商法典で示された商業帳簿による自己報告機能(1673年)

国家的規模での最初の包括的な商法典は、今から約350年前、1673年フランス・ルイ14世商事勅令(Ordonnance du commerce:商事王令ともいわれる)です。サヴァリー法典ともいわれる同商事勅令は、立法の理由を詳細に述べた前文および全12章122条から成り、商業帳簿規定が第3章に存在しています(注1)。

その第1条は、「卸売ならびに小売を行う商人は帳簿(Livre)を備え、これに一切の取引、為替手形、債権債務および家事費用に充てた金額を記載しなければならない」として、商人の一般的な記帳義務を規定しています(注2)。

商事勅令の解説書である『完全な商人』(Savary, Jacques ; Le Parfait Negociant, Paris 1675)においてサヴァリーは、①国民経済における法による秩序の維持と、②企業経営の2つの側面から商業帳簿を論じています。前者にあっては債権・債務関係の立証たる帳簿の証拠能力に、後者にあっては経営管理に、これをかかわらしめています(注3)。つまり、商法商業帳簿規定の本質的な目的が帳簿の証拠力の確立とともに、商人への自己報告を通じて健全な事業経営を遂行せしめることの2点にあるとしました。

サヴァリーはまた、第3章第1条を解説し、「この条文は、国民一般のために非常に重要である(注4)」として公共の利益を説き、さらに「商人が帳簿を備えることは、公共の利益のために重要であるのみならず、それは商人にとってもまた自分の事業において、それをよく遂行して行くために有利なことである(注5)」としています。

さらに、「自己の状況がどのようなものかを知るために、また突然死に襲われたとき無秩序と混乱のうちに自らを委ねることのないように、毎年全般的に自己の取引を再検討することは正しいことではないであろうか(注6)」、「資産、負債について作成する財産目録によって、自己の営業状況が芳しくないことを知るに至った人たちは、そのような状態を知らない場合に比して、はるかに容易に対応策をとりうるということもまた本当である。会社を結成していないから、いかなる財産目録も作成するには及ばないという人たちがいたら、馬鹿げてはいないだろうか(中略、筆者)、自分自身に説明し、報告することが義務づけられてはいないであろうか、このようなことを無視して生きていくことは、全く思慮を欠くことだといえないだろうか(注7)」(傍点は筆者)と述べています。

つまり帳簿と財産目録の作成は、まず第一に、商人自身への報告(自己報告)にその意義が存在するのです。

また、当時のフランスは大不況のまっただ中にあり破産・倒産が頻発していたため、商事勅令は、破産時に帳簿を提出できない場合には詐欺破産者とみなされ(第11章第11条)、訴追され死刑に処される(同12条)と規定していました(注8)。「破産時の死刑」を担保にして、帳簿の記帳を間接的に義務づけていたのです。これは、商業帳簿の自己報告による健全経営遂行機能、破産防止機能を示すものです。

「無秩序な(だらしない)記帳は破産者の特徴である」と指摘(1839年)

1673年フランス・ルイ14世商事勅令における商業帳簿規定の大部分は、1807年フランス商法典(Code de commerce)の第1編・第2章「商業帳簿」に承継され、それがドイツ商事法の簿記規定の手本となります。ドイツでは、最初の統一的な商法典である1861年一般ドイツ商法典を編纂・制定する過程において、各種商法典の草案がさまざまな都市国家から提示されました。

まず、1839年ヴュルテンベルク王国の商法典草案です。その草案理由書の商業帳簿規定前文は、商業帳簿規定の目的について次のように述べています(注9)。

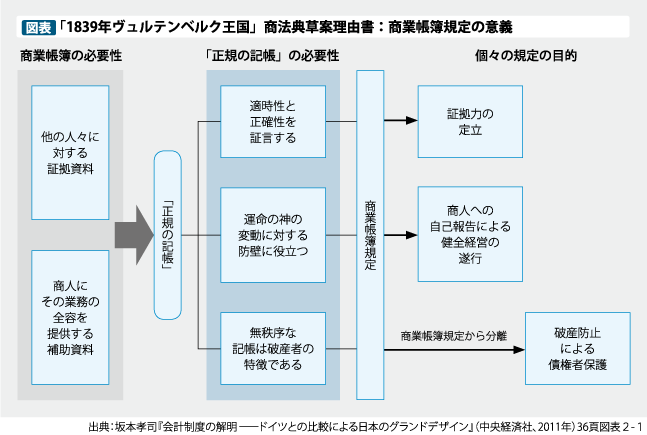

商業帳簿は文書の側面があり、他の人々に対する証拠資料として用いられ得る。他の側面は、商人にその業務の状況に関する全容(Übersicht über den Stand seiner Angelegenheiten)を提供する補助資料であることである。その帳簿はフランス商法典の理由書が述べるように、その正規な記帳(regelmäßige Führung)が適時性(Pünktlichkeit)と正確性(Rechtlichkeit)を証言し、かつ、運命の神の変動に対する防壁に役立つ。無秩序な記帳は破産者の特徴である(Unregelmäßige Führung ist das Kennzeichen des Bankerottirers.)。それが商業帳簿の重要性とその正規な記帳の必然性の理由である。

いかがでしょうか。商業帳簿の本質を言い表しているすばらしい内容です。この草案理由書の記述から、商業帳簿の目的が、商業帳簿の証拠力の定立と並び、商業帳簿による自己報告を通じて商人の健全な事業経営遂行に資することにあることが理解されます。なかでも「無秩序な(だらしない)記帳は破産者の特徴である」との言及は、経験則に裏打ちされた説得力ある指摘です。

図表(クリックで拡大します)

草案理由書の記述(商業帳簿規定の意義)を図示すると【図表】のようになります。「商業帳簿の必要性」から「正規の記帳の必要性」へ、そして「個々の規定の目的」すなわち①証拠力の定立と②商人への自己報告による健全経営の遂行、そして③破産防止による債権者保護(商業帳簿規定から分離)──という3つの目的につながっています。

破産防止による債権者保護については、自己報告による健全経営遂行機能を補強するものです。破産した場合の罰則は、ルイ14世商事勅令のときは死刑でしたが、それ以後は懲役刑となっていきます。

ところで商業帳簿のもう1つの本質的な役割である「証拠力の定立」における罰則はありませんでした。それは記帳は商人の特権、正当な権利でありメリットでもあるため罰則を付けて規制するものではないからです。一方の「自己報告による健全経営の遂行」については、健全経営をせずに破産に至れば社会の混乱を招くわけですから死刑、懲役刑という罰則をもって記帳を義務づけたのです。

商業帳簿は経営者自らの経営状況把握や将来予測に不可欠(1849年)

その後、1849年に帝国法務省が理由書を添付して「ドイツの一般商法典草案」を印刷公表しています(注10)。

草案理由書は、商業帳簿の本質的機能の1つである「自己報告による健全経営の遂行」について以下のように説明しています(注11)。

商人は、正規にその業務を進め、忘却あるいは思い違いによって、自らが損害を被らず他人に損害を与えず、その個々の事業の成り行きと結果を見通し、かつ、合法性と賢明性という規範に従って、従来のやり方を継続すべきか否か、あるいは会社経営に変更を加える必要があるか否か、収支を均衡させる必要があるか否か、さらには業務を中止する必要があるか否かを判断することができるように、規則的に繰り返しやってくる特定の時点で少なくとも一度はその業務のすべての状況を観察するようになる。

この解説は、経営者にとって、自らの経営状況の把握や将来予測において商業帳簿が不可欠な経営資料であることを指摘しています。続いて草案は「証拠力の定立」について以下のように述べています(注12)。

2つ目の必要性を提示すれば、商取引の係争時に、正規に記帳された商業帳簿(regelmäßig geführt Handelsbücher)の記入が事情によっては非常に重要な証拠要素とみなされるという、事物の本性(Natur der Sache)にある。

1839年ヴュルテンベルク王国商法典草案では商業帳簿規定の目的において帳簿の証拠力の定立が先に明記され、そのあとに自己報告による健全経営の遂行について書かれていましたが、この1849年帝国法務省草案では順番が逆になっています。18世紀半ばから19世紀にかけてはヨーロッパで近代産業が芽生えた頃ですから、経営のほうへと認識が向いたのかもしれません。

最終的に1849年帝国法務省草案は日の目を見ませんでしたが、その後1856年プロシア商法典第1草案、1857年プロシア商法典第2草案が策定され、1861年一般ドイツ商法典(Allgemeines Deutsches Handelsgesetzbuch:ADHGB)に至ります。ドイツ商法典は「帳簿の証拠力の定立」と「自己報告による健全経営の遂行」という商業帳簿の本質的な機能に変更なく、1897年ドイツ商法典(Handelsgesetzbuch:HGB)へと移ります。

商業帳簿規定の主目的を巡る租税法学者と経営経済(会計)学者の論争

ドイツでは、「ドイツ商法典(HGB)の商業帳簿規定の主目的は何か」を巡り、租税法学者クルーゼ(Prof. Dr. H. W. Kruse)と経営経済学者レフソン(Prof. Dr. Ulrich Leffson)との間に論争が起こりました。クルーゼは飯塚毅博士がその著述をよく紹介されましたが、今年逝去されたクラウス・ティプケ博士(Prof. Dr. jur. Klaus. Tipke)と並ぶ、ドイツを代表する租税法学者です。同じくレフソンもドイツを代表する経営経済学者(ドイツでは会計学を経営経済学という)。日本でいえば、当代一の租税法学者と会計学者の大激論ということになります。この論争は、クルーゼの『正規の簿記の諸原則─法的意義と定義』(Grundsätze ordnungsmäßiger Buchführung - Rechtsnatur und Bestimmung)と、レフソンの『正規の簿記の諸原則』(Die Grundsätze ordnungsmäßiger Buchführung)という同名の研究書において行われました。

商法商業帳簿規定の本質的な目的を確認する上で格別に重要な資料であるため、少し長くなりますがご紹介します。

租税法学者クルーゼは次のように主張します。

それは(商業の会計制度に関する論究のこと=筆者注)、たいていHGB第38条から第44b条、第47b条をめぐるものであり、第45条から第47条までは商業帳簿の証拠力に関するものであるにもかかわらず一般に留意されていない。RAO第208条に類似する規定は、商業の会計制度に関する論究が多いにもかかわらず、見る影もないような存在である(注13)。

HGBの簿記規定は、商業帳簿の証拠力に照準を当てている。もっとも、商人はまず第一に自己報告(eigenen Unterrichtung)のために帳簿づけをする、ということがしばしばいわれる。それは、簿記が事実上の意思決定の基礎となるからである。経営経済学的な視点から見れば、この言葉は確かに正しい。しかし、簿記規定のこのような目的に関しては、HGBからは何も読みとれない。HGBの第45条から第47条までが、商人に対して商業帳簿を使って何ができるのかを述べているのに対して、同法典の第38条から第44条までと第47a条は商人に何をしなければならないかを指示しているだけである。すべての簿記規定は立証という目的に沿うものであり、事業報告という目的に沿うものではない。とりわけ、HGBの第43条から第44b条までおよび第47a条は事業報告のためには不必要である。それらの規定は商業帳簿の証明機能を強くするだけである(注14)。 ※以上のクルーゼの文献は1978年時点のHGBに基づくものである。

文中のRAOはライヒ国税通則法のことで、その第208条は「第162条および第163条の規定に合致する帳簿および記録は、それ自体正規の記帳の推定があり、事情に基づいてその実質的な真実性に異議を唱える原因がない場合には、課税の基礎とされる」という規定です。要はクルーゼは、会計学者のいう商法商業帳簿規定の解説は税法を全く無視している。全ての簿記規定は立証という目的に沿うものであり、事業報告という目的には沿っていない。そんなことをいっているわけです。

それに対して、レフソンは次のようにいいます。

正規の簿記(ordnungsmäßige Buchführung)を通じた証拠力ある証明資料の保全は意義を失わない。帳簿は課税と事態の判定に関しての基礎となり、それは帳簿を通じて証明されなければならず、また証明されうる(注15)。

帳簿の形式的な証拠力は、現代の法律においてはもはや与えられず、裁判官は提示された商人の商業帳簿あるいはその他の記録を民事訴訟法第286条、第415条ないし第444条に準拠し、文書として自由に評価しなければならない(注16)。

法律家の文献(クルーゼのこと=筆者注)では、商事勅令の記帳規範が、帳簿の証拠力の保証だけではなく商人に自己報告(Selbstinformation)を強制していることを必ずしも認めていないようである。債権者保護の形態はサヴァリーにみられるだけではなく、すでにパチオリの簿記論の第1章にみられる。誰かに報告することを義務づけられていない個人の商人に、いかなる理由に基づいて立法者は商事勅令から現行HGB第239条に至るまで、年度決算書の作成を規則として定めているのであろうか? 期間計算を欠いた正規の簿記は、証明機能の充足のためにはそれで十分であろう(注17)。

年度決算書による時宜を得た商人の自己報告は、商人自身や債権者保護のために支払停止の回避を目的としている(注18)。

商人の自己に対する報告義務は、第239条から第241条と関連して第238条に見いだせる(注19)。

※以上のレフソンの文献は1978年時点のHGBに基づくものである。

レフソンは、経営者は自ら決算を組んで自己に報告し、それによって間違いのない経営判断を行える。だから倒産を防止でき、結果債権者保護になるといいます。また、帳簿の形式的な証拠力は現代の法律においてはもはや与えられず、裁判官の自由心証に委ねられるともいい、租税法における帳簿の証拠力をまったく無視しているわけです。会報『TKC』令和3年7月号の本欄で論攷したように、RAO第208条は「反証可能な法律上の推定(強い証明力を与える法律の仕組み)」規定ですから裁判官を拘束します。レフソンの税法を無視した見解にクルーゼは怒り心頭なのです。

つまるところ両教授の論争は、HGBの商業帳簿規定が商業帳簿の「証拠力の定立」のためだけに存在するか、それとも「商人への自己報告による健全経営の遂行」が主目的であるかにあります。本稿での一連の考察から明らかとなったように、商業帳簿規定の本質的な目的は、歴史的には「正規の簿記」による「帳簿の証拠力の定立」に始まり、その後、「商人への自己報告による健全経営の遂行」が加わっています。両教授の見解は各々商業帳簿の本質的な目的の一断面に言及していると理解され、それぞれが重要な機能を果たしており、そのどちらも正しいのです。

それにしても、ドイツでは商業帳簿規定の主目的を巡り租税法学者と会計学者の間で、このように激しい議論、見解の相違がみられます。商法学者や会計学者が帳簿の証拠力や税法の規定を軽視する傾向はわが国でも顕著です。ドイツ商法の「正規の簿記の諸原則(Grundsätze ordnungsmäßiger Buchführung)」概念を「実務慣行に委任した白紙規定である」と断じた東京大学法学部の田中耕太郎教授の説に対して、飯塚毅博士が、ドイツ租税法上の帳簿の証拠力をも視野に入れた三重構造説をもって反駁されたことが唯一の例外ではないでしょうか。わが国において商業帳簿の本質的な存在意義に関する論攷すらないのは、学問、学理の探究・発展という面においても誠に残念な状況といえます。

そもそも商法商業帳簿と租税法上の帳簿は別々にあるのではなく、そのほとんどは同一です。縦割りの研究は実務家である職業会計人や企業経営者にとって価値あるものとはなりません。研究、学問は本来一つの面からだけでなく大局的、多面的に考察がなされるべきです。禅語でいう担板漢に陥らぬよう、会計学、商法学、税法学など会計領域における広い視野にたつ本質的な研究を望みます。

歴史が証明する商業帳簿の健全経営遂行機能の発揮を支援しよう

これまで見てきたように今から約350年も前から法律等によって商業帳簿規定が設けられ、人類は商業帳簿を国家的インフラとして活用し、自由主義経済社会発展の礎としてきました。歴史が証明している人類のこの叡智を忘れてはならないのです。

我々TKC会員は2019年から始まった全国会第3ステージ(2021年末まで)において、①TKC方式の書面添付、②TKCモニタリング情報サービス(MIS)、③TKC方式の自計化──推進という運動方針に取り組んでいます。予想だにしなかったコロナ禍という状況においても中小企業支援の活動の足を止めることなく運動を推し進め、着実に成果を得つつあります。

商業帳簿規定の本質的な役割を踏まえたうえで全国会運動方針を捉えると、黒字決算と適正申告の支援を根底として、

1つ目のTKC方式による書面添付は、帳簿(商業帳簿)の証拠力の定立に焦点が当てられています。

3つ目のTKC方式の自計化は、「会計で会社を強くする」取り組みとして、経営者が自己報告による健全経営遂行機能を最大限発揮できるように徹底支援することです。今後、いわゆる「優良な電子帳簿」を圧倒的に拡大していく必要があります。仕訳の代行などは商業帳簿の証拠力を失わせるとともに自己報告機能を著しく損なう行為であることは言うまでもありません。

2つ目のMISは、今申し上げた商業帳簿の証拠力つまり決算書の信頼性を背景にして円滑な中小企業金融に寄与していくものです。

商業帳簿の活用には新たに1円の国家予算もかかりません。コロナ禍が続き企業が成長軌道に乗るためにはもうしばらく時間を要しますが、そのとき一番に活用すべきは商業帳簿であるはずです。全国会運動方針を実践し、その支援に全力を尽くしましょう。

- 1 Vgl. Leffson, Ulrich(1987): S. 45. なお、1673年以後のフランスにおける会計規制は、野村(1990)の3頁以下を参照されたい。

- 2 邦訳は、安藤(1997)の12‐13頁、岸(1988)の202‐203頁を参照した。

- 3 岸(1988) ; 220頁。

- 4 岸(1988) ; 227頁。

- 5 岸(1988) ; 227頁。

- 6 岸(1988) ; 259頁。

- 7 岸(1988) ; 271頁。

- 8 岸(1988) ; 204頁参照。

- 9 Entwurf(WürttembergII); S. 50.

- 10 草案および理由書は、 Entwurf(Reichsministerium der Justiz)を参照した。

なお、補足的にBaums(1982)も参照した。 - 11 Entwurf(Reichsministerium der Justiz); S. 45.

- 12 Entwurf(Reichsministerium der Justiz); S. 45.

- 13 Kruse(1978); S. 199.

- 14 Kruse(1978); S. 200.

- 15 Leffson(1987); S. 49.

- 16 Leffson(1987); S. 49.

- 17 Leffson(1987); S. 55.

- 18 Leffson(1987); S. 55f.

- 19 Leffson(1987); S. 56.

- Baums, T.(1982)Entwurf eines allgemeinen Handelsgesetzbuches für Deutschlamd(1948/1949), Heiderberg.

- BEntwurf(Reichsministerium der Justiz)Entwurf eines allgemeinen Handelsgesetzbuches

für Deutschland, 1849 - Entwurf(WürttembergII)Entwurf eins Handelsgesetzbuches für das Königreich

Württemberg mit Motiven(1839/40)II. Theil: Motive, 1839 - Kruse, Heinrich Wilhelm(1978)Grundsätze ordnungsmäßiger Buchführung Rechtsnatur

und Bestimmung, 3 Aufl. - Leffson, Ulrich(1987)Die Grundsätze ordnungsmäßiger Buchführung, 7 Aufl.

- 安藤英義(1997)『新版商法会計制度論』白桃書房。

- 岸悦三(1988)『会計生成史』同文舘出版。

- 野村健太郎(1990)『フランス企業会計』中央経済社。

(会報『TKC』令和3年11月号より転載)