寄稿

ドイツの決算書作成証明業務と日本の書面添付制度について

「ベシャイニグング」はドイツの金融規律健全化の要

TKC全国会会長 坂本孝司

ドイツでは、商法監査とは別に税理士あるいは経済監査士による決算証明書(ベシャイニグング:Bescheinigung)作成業務が定着しています。この重要性に気づいた私は、これまで自著の『会計制度の解明──ドイツとの比較による日本のグランドデザイン』(中央経済社、2011年)や『ドイツにおける中小企業金融と税理士の役割』(中央経済社、2012年)などでベシャイニグングについて解説してきました。こうした長年の研究から、ベシャイニグングの存在こそ、ドイツの金融規律を健全化し、中小企業金融における「年度決算書の信頼性」を確保する要であると理解しています。その仕組みは日本の銀行法等にあたる信用制度法(Kreditwesengesetz:KWG)による制度的な裏付けを持っています。

2011年7月14日に開催された第38回TKC全国役員大会において、地域密着型金融の促進に向けた講演を行った当時の畑中龍太郎金融庁監督局長(同年8月2日に金融庁長官に就任)は、このベシャイニグングについて触れ、「書面添付の普及などに努めている(日本の)税理士の皆様にとって、ある種の究極の姿なのかもしれません」と評しています。

ドイツには、税理士が顧客企業の帳簿や財産目録について包括的な監査等を実施した上で決算書を作成し、証明書を発行することにより、税理士自らが決算書の内容を保証する「ベシャイニグング」という制度があると承知しています。金融機関は、税理士の証明書が発行された決算書に基づいて経営状態を開示した企業に対してのみ、不動産担保又は連帯保証人による保証のない75万ユーロ超の信用供与が認められているそうです。これは、ドイツの信用制度法(日本の銀行法にあたるもの)によるものでありますが、法的にも、税理士により保証された決算書の信用性が認められており、金融機関による顧客企業に対する信用供与に際して、税理士の果たすべき役割や責務は大きくなっています。

これを一言で言えば、金融機関が融資をするときに、「この企業は大丈夫ですよ」という税理士による決算書の保証書があれば、お金を貸せる。つまり、企業の信用リスクをカバー(補完)する機能が法的にも確立しているということです。これは、書面添付の普及などに努めている税理士の皆様にとって、ある種の究極の姿なのかもしれません。(『TKC会報』2011年9月号「地域金融機関における地域密着型金融の推進と税理士に期待する役割」)

翻ってわが国には、中小企業の計算書類に対する監査義務がないため、中小企業金融において「計算書類の信頼性の確保」が、大きな課題となってきました。そうした状況の中で2022年12月23日、経済産業省・金融庁・財務省により「経営者保証改革プログラム」が公表され、この一環として金融庁では「中小・地域金融機関向けの総合的な監督指針」等の一部改正を今年4月1日から適用しています。これにより金融機関に対して、経営者による公私混同の排除や適時適切な情報開示などを含む「経営者保証に関するガイドライン」の推進を強力に後押ししています。間接的ではありますが、わが国において、初めて中小企業の決算書の信頼性を重視する制度が設けられたといえるでしょう。

そこで本稿では、いわばコペルニクス的転換期にあるわが国の中小企業金融の情勢を踏まえて、ドイツにおいて決算書作成証明業務が必要とされた背景をあらためて考察することによって、日本の税理士法による書面添付制度の有用性について論じたいと思います。

金融業界の要望から決算書の蓋然性評価を一般化

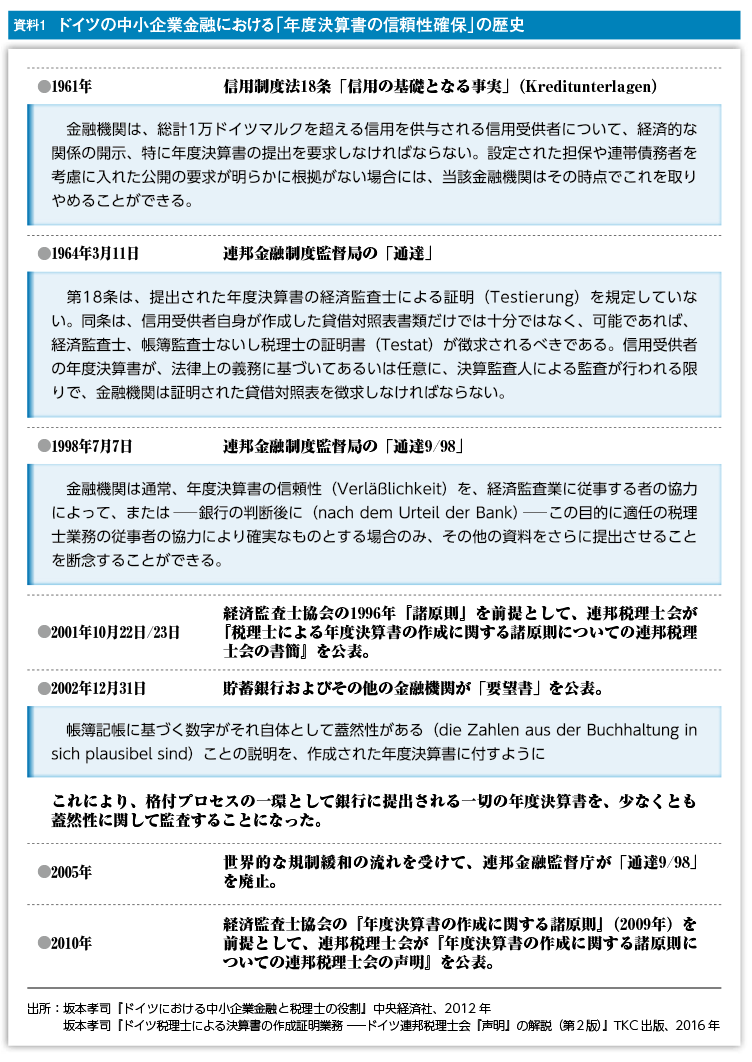

資料1(クリックで拡大します)

まず、ドイツにおける年度決算書の信頼性確保の歴史的な背景について、金融行政や金融機関、会計人業界の対応を織り交ぜて見ていきます(資料1)。

起点となったのは、1961年に制定された信用制度法です。この第18条において、「信用の基礎となる事実」として「年度決算書」を位置付け、担保付融資および連帯債務(Mitverpflichteten)以外の融資を行う場合には年度決算書の徴求が義務付けられました。ただし同条には、年度決算書の「信頼性」への直接の言及はありませんでした。

そこで重要な機能を果たしたのは行政機関でした。法制定から3年後の1964年、日本の金融庁に該当する連邦金融制度監督局(Bundesaufsichtsamt für das Kreditwesen:BAKred)は、「可能であれば、経済監査士、帳簿監査士ないし税理士の証明書が徴求されるべきである」との通達を公表しました。つまり、経済監査士ないし税理士による一定の保証がない年度決算書は、信用制度法第18条所定の「信用の基礎となる事実」としての年度決算書に相当しない──と定義したのです。ここに、中小企業金融の規律の健全化を志向する当時の連邦金融制度監督局の高い見識が伺えます。

さらに1998年、連邦金融制度監督局は、年度決算書の「信頼性」に関する解釈をより厳格化する通達を公表しました。すなわち、「金融機関は通常、年度決算書の信頼性(Verläßlichkeit)を、経済監査業に従事する者の協力によって、または──銀行の判断後に(nach dem Urteil der Bank)──この目的に適任の税理士業務の従事者の協力により確実なものとする場合のみ、その他の資料をさらに提出させることを断念することができる」として、年度決算書の作成証明業務を行う一部の税理士の適格性に疑問を呈したのです。年度決算書の信頼性は、それを作成した税理士の適格性に拠るものとする──つまり「一律に税理士を信用してはいけない」という、それは税理士業界にとって厳しい内容でした。

その後、信用制度法第18条による「開示の要求」の強化、さらにはバーゼルⅡが予定する「企業の信用格付」によって、「年度決算書の信頼性」がより強く求められるようになりました。こうした動きを受けてドイツ連邦税理士会(BStBK)は、2001年に『税理士による年度決算書の作成に関する諸原則についての連邦税理士会の書簡』を発表しました。この『書簡』は、ドイツ経済監査士協会(IDW)が1996年に公表していた『諸原則』を前提として、「帳簿の記帳」を関与先で行っているか、それとも税理士が行っているかの区分を設けて、異なる証明書の文章を提示しました。この『書簡』によって、はじめて中小企業の実情に合った証明書が定型化され、実務において適用可能になったのです。

そして、2002年に至り「年度決算書の信頼性」に関して画期的な出来事がありました。ドイツ全土の貯蓄銀行やその他の金融機関から「帳簿記帳に基づく数字がそれ自体として蓋然性がある(die Zahlen aus der Buchhaltungin sich plausibel sind)ことの説明を、作成された年度決算書に付すように」という要望書が2002年12月31日に出されました。これにより、格付プロセスの一環として銀行に提出される一切の年度決算書を、少なくとも蓋然性に関して監査することとなりました。つまり、担保付融資および連帯債務以外の融資にかかわらず、また信用供与される金額にかかわらず、経済監査士ないし税理士による年度決算書の蓋然性評価が必要とされることが一般化したということです。

「ドイツ全土の貯蓄銀行やその他の金融機関」ということから、この要望書が発出された背景に、ドイツ連邦金融監督庁(Bundesanstalt für Finanzdienstleistungsaufsicht:Bafin、2002年4月設立)による働きかけがあったことが推測されます。私見ですが、当時の規制緩和の潮流の中で、連邦金融監督庁は行政行為(通達)という手段を用いることができず、結果として「金融業界による自主規制」という形式が選択されたと考えられます。

このような金融行政と金融機関による要求に対応して、2010年には連邦税理士会が経済監査士協会と協調を図りつつ、『年度決算書の作成に関する諸原則についての連邦税理士会の声明』を公表しました。その内容は、経済監査士協会の2009年『年度決算書の作成に関する諸原則』とほぼ一致しています。

この『声明』では、ベシャイニグング作成業務の定義として、年度決算書の作成を行う税理士等が「自己監査の禁止」に抵触しないように配慮しつつ、税理士法第57条で定める税理士の独立性・誠実性・自己責任性、正規の簿記の諸原則(GoB)および商法等の各種規範、特定の税法規定などの遵守を裏付けとして、証憑、関与先が作成した帳簿および資産証明書などの正規性を評価することによって年度決算書の信頼性を担保する業務である──と明文化しています。

このようにドイツでは、健全な中小企業金融制度の構築に向けて、法律・行政・経済(金融業界・会計人業界)の3つの側面から、中小企業の年度決算書の信頼性を確保する仕組みが整備され、有効に機能して今日に至っています。

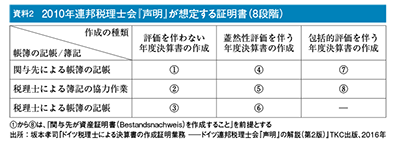

税理士への業務委任範囲に沿って8段階ある証明書

資料2

このような背景からドイツで定着しているベシャイニグングは、実際に金融機関等からどのように受け止められているのでしょうか。この点について、2018年9月1日に開催された中小企業会計学会(会長=河﨑照行甲南大学名誉教授)の第6回全国大会における基調講演で、独エアランゲン・ニュルンベルク大学教授のクラウス・ヘンゼルマン博士(Prof. Dr. Klaus Henselmann)は、次のように述べています。

中小企業の多くは個人企業または人的会社、小規模な資本会社です。基本的に中小企業の年度決算書は、作成の際に税理士が引き受けた業務が多ければ多いほど、信頼性が高いとされています。(略)このような証明書は広く普及しています。「年度決算書作成に関する証明書」がないと、その中小企業は税理士のサポートを受けなかったということになります。もちろんそれ自体は、禁止されているわけではありません。(略)ただ金融機関は通常、「年度決算書作成に関する証明書」がない中小企業の年度決算書に対しては、懐疑的な判断をするでしょう。また、「証明書」がないということは、その原因は他にもあるかもしれないという判断をされる可能性があります。そのような場合は、懐疑がさらに大きくなるわけです。ひょっとしたら、その会社が年度決算書の重大な誤りを修正することを拒んだために、税理士が委任を辞した──という可能性すらあり得るからです。(『TKC会報』2018年10月号「ドイツにおける税理士による中小企業会計指導の重要性」)

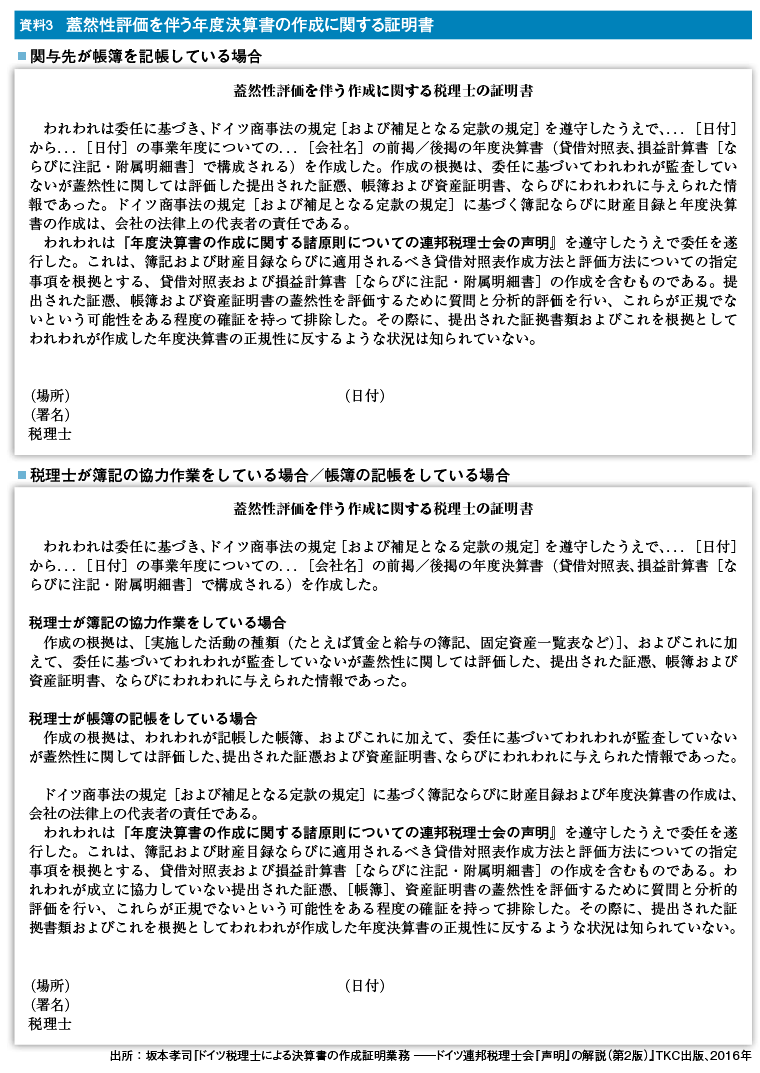

資料3(クリックで拡大します)

ヘンゼルマン博士は、税理士への業務委任の範囲によって、さまざまな段階の証明書が存在するとも同講演で紹介しています。2010年の連邦税理士会『声明』によれば、具体的に想定される証明書には八つの段階があることが分かります(資料2)。

このうち「評価を伴わずに」作成された年度決算書(①②③)は、税理士が協力している場合であっても、信用制度法第18条の要求事項である「経営状況の開示」を満たしていないことになります。つまり、「蓋然性評価を伴う年度決算書の作成」(④⑤⑥)および「包括的評価を伴う年度決算書の作成」(⑦⑧)だけが信用制度法第18条に基づく年度決算書の要件に対応しており、これらの場合は、通常、金融機関がそれ以上の資料の提供を要求することはありません。

ここでは、『声明』が定める証明書のうち、「蓋然性評価を伴う年度決算書の作成」に関する証明書から2つ例示しておきます(資料3)。

自律強化で金融機関と信頼関係を築いたドイツ税理士業界

ドイツにおいて、税理士の社会的地位の高さと金融機関からの信頼の厚さを目の当たりにしたエピソードがありました。2019年11月19日、飯塚真玄TKC名誉会長のお誘いを受けてドイツ視察の機会を得て、ミュンヘンに本店を構えるミュンヒナー銀行(Münchner Bank eG)を訪問したとき、副頭取のミヒャエル・ダンドルファー氏(Mr. Michael Dandorfer)からドイツの中小企業金融についてレクチャーいただいたところ、次のように氏は語ったのでした。

私たちは税理士から受領した年度決算書をそのまま、当行の銀行システムの格付けに使用します。(略)ドイツでは、融資時、すべての企業の年度決算書にベシャイニグングが付いて銀行に提出されます。(略)私たちは協同組合銀行として税理士と経済監査士という職業に大きな信頼を寄せており、税理士や経済監査士から受け取った数字(決算書等)を活用します。(略)粉飾決算という問題は、私が思うに当行ではこれまで一度も起きたことがありません。(『TKC会報』2020年2月号「ドイツ税理士は金融機関から全面的に信頼されている」)

この発言からも、ドイツにおいて、税理士と金融機関との間には、いかに強固な信頼関係が築かれているのかが理解できます。それもすべて、組織的な自律強化によって業務品質の向上を志向し、それを内外に宣明してきたドイツ税理士業界の長年の努力の賜物といえるでしょう。

なお、ドイツ連邦税理士会は、2015年10月に『企業継続の想定に反する状況がある場合に関連した年度決算書の作成に関する諸原則についての連邦税理士会の声明に対する指摘』を公表しました。これは「企業継続の想定に反する状況がある場合」における『声明』の取扱いを詳細に定めたものです。その内容は、坂本孝司「ドイツ税理士による『年度決算書の作成に関する証明業務』─企業継続の想定に反する状況がある場合─」(河﨑照行編著『会計研究の挑戦』、中央経済社、2020年)において詳細に解説しているので参照ください。

書面添付制度こそ世界に誇るべき一石二鳥の制度

一方、日本では、中小企業の計算書類における信頼性の確保、中小企業金融における情報の非対称性が長年にわたり大きな課題として横たわっています。この課題に関する制度的かつ実務的な解決には、税理士法第33条の2による書面添付制度こそが、唯一の有効な手段であると私は確信しています。

昨年11月に公表された「国税庁実績評価書」(令和3事務年度)によれば、法人税の書面添付件数は約27万件にのぼっています。これは相当な数であり、そしてその約半数がTKC会員によるものですが、すでに書面添付制度はインフラとしてわが国に定着しています。また、会計と税法の関係として、ドイツには「基準性の原則」が、日本には「確定決算主義」の仕組みがあり、確定した決算に基づいて税務申告書が作られます。したがって、税理士が税務申告書に書面添付を実施していれば、決算書には蓋然性レベルの信頼性が付与・推定されます。実務面でも、金融機関の現場では融資にあたり決算書に加えて税務申告書や科目内訳書、法人事業概況説明書などを徴求することがほとんどです。つまり、税務申告書を書面添付で直接的に保証していれば、間接的にそのもととなる決算書の信頼性を確保しているということです。

しかも書面添付には罰則規定があり、税理士が虚偽の記載等をした場合にはその税理士は業務停止等の厳しい処罰を受けます。その意味で書面添付制度はまさに「税務監査証明」と位置づけられる業務です。公認会計士は「財務の真実性の守護者」であり、税理士は「租税正義の守護者」です。公認会計士(監査法人)が厳格な「正規の監査」によって責任を負っているのと同様に、税理士は税務書類に対して直接的な責任を負っています。そして、確定決算主義を採用するわが国においては、税務申告書と決算書は密接にリンクしており、両者には高い親和性があります。とすれば書面添付であれば、税務申告書を直接的に保証すると同時に間接的に決算書を保証できます。書面添付制度は世界に誇るべき一石二鳥の制度なのです。

中小企業金融の大転換にあたり誇りを持って書面添付推進を

ここで留意したいのは、ドイツのベシャイニグングの対象は、年度決算書そのものではなく、あくまで年度決算書の作成プロセスに限られているということです。この点で、税務書類を直接的に保証する日本の書面添付制度とは相違があります。

令和4年春の叙勲で旭日大綬章を受章した、DATEV社前理事長のディーター・ケンプ教授(Prof. Dieter Kempf)は、2015年の来日の折、精緻なドイツコンピューター会計法(GoBD)について講演をしてくださいました。講演後の質疑応答でケンプ教授は、「(ドイツの)各税理士会、連邦税理士会自身が、税理士の関与した会計処理そして作成した文書について、『いかに質が高いのか』ということをきちんと担保するような仕組みを作り上げてきた方がよかったのではないかと思っています」との見解を示されました。何でも「ドイツに学べ」と前のめりになっている聴衆を前に、日本の税理士制度にも精通しているケンプ教授は、「税務書類そのものの品質を保証する書面添付制度という理想的な制度を、すでにあなた方はお持ちですよ」というエールを日本の税理士へおくってくださったものと私は受け止めています。

日本にしかない税務監査証明としてのこの書面添付制度を税理士の本分としていかに広げ、中小企業金融の円滑化に活かすことができるかがいま問われています。わが国の中小企業金融の大転換期にあたり、ドイツ税理士のように自律強化に専念し、日本の税理士を崇高な職業に、より高い社会的地位に押し上げる唯一の手段と認識して、誇りを持って書面添付制度を一層推進していこうではありませんか。

(会報『TKC』令和5年8月号より転載)