対談・講演

未来に挑戦するTKC会計人──職業会計人の独立性

令和4年 TKC全国会政策発表会「会長講演」より

とき:令和4年1月21日(金) ところ:グランドプリンスホテル新高輪

会計人の独立性概念はAICPAとSECの攻防で発展

TKC全国会会長 坂本孝司

2021年はTKC全国会創設50周年、そして2019年からスタートした第3ステージ仕上げという節目の年でありました。今年から、TKC全国会は新たな運動方針を掲げ、次なる50年に向けて本格的にその歩みを進めます。

その新たな一歩を踏み出すにあたり、本日の講演のサブタイトルに据えた「職業会計人の独立性」について、皆さんと一緒にいま一度よく確認しておきたいと考えています。それは、職業会計人の独立性と集団自己規律、そしてその社会的地位とが比例関係にあるからです。

そこでこの数年間、私は職業会計人の独立性概念の生成と発展の歴史の研究に没頭してきました。職業会計人の独立性は、主にアメリカで盛んに議論されてきた概念です。その百数十年の歴史をつぶさに見て分かったことは、アメリカにおける職業会計人(アメリカでは公認会計士)の独立性概念は、アメリカの会計士業界(現在のアメリカ公認会計士協会:AICPA)と時の政権、とりわけ規制当局である証券取引委員会(SEC)との激しい攻防によって生成・展開してきた──ということです。それは「闘争」と言ってもいいかもしれません。

「精神的独立性」を重視するAICPAは自主規制を強化

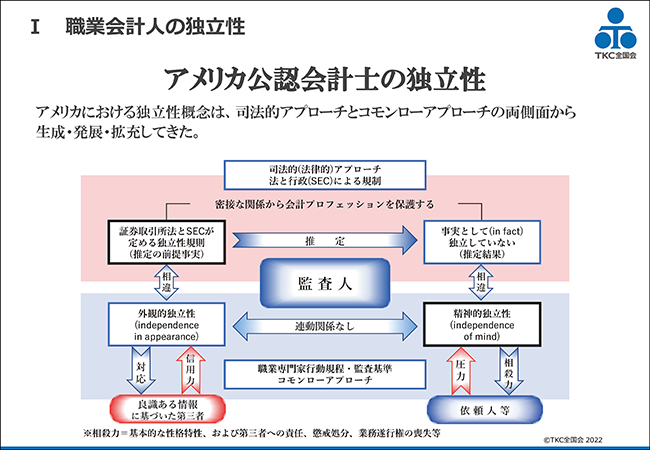

スライド1(クリックで拡大します)

AICPAとSECとの攻防を図解したのがスライド1です。図表上側のピンクの部分はSECのスタンスを表しています。すなわち、司法的(法律的)アプローチによる規制です。

この部分は、意外なことに日本ではあまり研究されていないのですが、実はSECも法の授権を受けて、独立性に関する規則(日本でいう施行規則や施行令等)をことごとく成文化しているのです。その際、SECは「反証可能な法律上の推定」という法律概念を準用し、「監査人が〇〇〇に該当する場合には、事実として(in fact)独立していない。したがって、その監査人が行った監査証明は無効とする」としました。そして、形式的かつ個別具体的なルール(客観的基準=推定の前提事実)を次々に設定していきます。

一方、図表下側のブルーの部分はAICPAのスタンスを示しています。AICPAはコモンローアプローチで、自主的に『職業専門家行動規程』等を定め、集団自己規律の向上を図ることで独立性を確保しようと努めます。なぜかというと、アングロサクソン・モデルは、自由民主主義の政治と市場自由主義の経済(経済自由主義)の組み合わせによって構成され、その基本原則は、政府・民間経済・市民社会の三者に「腕の長さ(arm's length)」の距離関係(遠隔関係)があって、政府が民間経済や市民社会に干渉しないことを建前としてきたからです(渡部亮「アングロサクソン・モデルの変質(上):ポスト資本主義の展望」『経済志林』第86巻第2号、2018年、122─123頁を参照)。こうした思考は銃規制、最近では新型コロナウイルスに対する国家施策においても浮き彫りになりました。

また、アメリカ会計士も株式公開会社に対する監査以外に中小企業の監査を行っています。監査には段階があり、株式公開企業の監査と中小企業の監査ではその目的・ステークホルダーが異なっています。このようなことから、監査においてはSECが求める客観的基準よりも、心の態度、すなわち精神的独立性(independence of mind)が本質的に重要である──との論理を主張していました。

精神的独立性を重視するAICPAの理論的支柱の一つとなっていたのが、R・K・マウツ/H・A・シャラフが1961年に著した『監査の哲学(The Philosophy of Auditing)』でした。同書は「会計人必読の名著」として、飯塚毅博士も『TKC会報』巻頭言で繰り返し引用されています。同書で監査理論を構築したマウツ/シャラフは、アメリカ会計士協会(AIA)会長(1946─1947年)を務めたエドワード・ウィルコックスの見解(1950年)を引用して、職業会計人の独立性の本質について次のように述べています(同204頁)。

「彼(職業会計人)はそれが、彼を委嘱した人の意思に反しかつその意思を否定することを意味する場合でも、そして自分を解任するかもしれないことが分かっている場合でも、この義務(独立性堅持の義務=編集部注)を果たさなければならないのである。それは他のいかなる職業領域でも並ぶものがないほどの要請なのである」

("He must fulfill this obligation even when it means opposing and denying the wishes of those who have employed him, and who, he knows, may cease to do so. It is a requirement unparalleled in any other field.")

(飯塚毅『飯塚毅全集Ⅲ』TKC出版、2021年、103─104頁)

つまり、職業会計人は、「自己の判断をゆがめるような、一切の私利私欲から独立的でなくてはならない」ということです。このロジックを武器としてアメリカの会計士は奮い立ち、SECとの激しい攻防を経ながらも『職業専門家行動規程』を随時改訂し、自律強化による独立性堅持の道をひた走ることとなりました。それが会計士の職域を拡大していく原動力となり、ついには社会の認知と納得を得て、世界にその名を轟かせる一大会計人集団を形成するに至ったのです。

エンロン事件を「対岸の火事」とせず、今こそ襟を正そう

ところが、1990年代に入ると会計士業界の暴走が始まります。監査よりもITコンサルティング業務に比重を置く会計事務所が続出しました。大手会計事務所の1995年の収入のうち、監査および会計業務からの収入は半分以下に低下していたほどです。この状況を問題視していたSEC委員長のレヴィットは、1996年6月、「会計士は、財務の真実性の守護者である(Accountants are the guardians of financial truth.)」と南カリフォルニア大学の講演で会計士業務の本質を訴えました。

そして、2001年から2002年にかけて発覚したエンロン・ワールドコムの不正会計事件を端緒として、「経営陣へのサポートを通じて多額の報酬を得ている会計事務所は、魂を売っているのと同じではないか」「会計人の独立性は毀損されているのではないか」との議論が沸き起こり、会計士業界への逆風が一気に吹き荒れました。そして結果として、2002年7月30日に成立したサーベンス・オクスリー法(SOX法)によって、監査証明業務の提供会社に対する非監査業務(経営助言等)の同時提供が一切禁止されてしまったのです。

エンロン社の監査を担当していたのは大手会計事務所の一つ、アーサー・アンダーセンでした。アーサー・アンダーセン以外の会計事務所は、独立性を堅持して適正な業務を行っていたことでしょう。実はアーサー・アンダーセンも、連邦最高裁判所が下級審の判決を証拠不十分として無罪になりましたが、その判決が下される前に崩壊してしまいました。いち会計事務所の暴走、いわば行き過ぎた営利主義と自己規律の緩みが、自らの崩壊とSOX法による規制強化を招き、業界全体の発展を妨げる引き金となってしまったのです。結果として、この事件を機に、アメリカにおける独立性概念は確定し、独立性をめぐる議論も衰退していくこととなり、現在に至っています。

エンロン事件とその後の展開を、対岸の火事と見るのではなく反面教師とするべきです。特に、我々TKC会計人は、経営助言業務として、経営計画の策定支援などの認定経営革新等支援機関(認定支援機関)業務をはじめ、企業防衛制度やリスクマネジメント制度、三共済制度等を推進しています。独立性を堅持し、自律強化の道を歩まねばなりません。

残念ながら税理士業界は、一部に自己規律の緩みが見られるようです。現に、令和4年度の税制改正において、税理士法改正による懲戒処分の見直しが公表されました。これは、税理士法違反に係る資格剝奪、もしくは業務停止の処罰を受ける前に税理士資格を返上し、数年間潜んだ後に再び税理士会に登録申請して資格を復活させる──という一部の行為を、税務当局が問題視したのでしょう。もしも集団自己規制が機能していれば、起こらなかった事態かもしれません。

今あらためて一人ひとりが襟を正し、自己規律の強化を図るべき時に来ています。

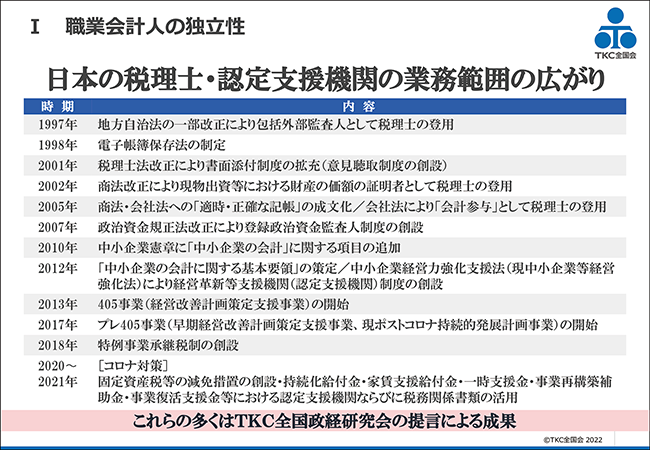

税理士法第1条「独立した公正な立場」が職域拡大の礎に

スライド2(クリックで拡大します)

私はアメリカの事例から、職業会計人の独立性の堅持には、法律的アプローチとコモンローアプローチの両側面からの規律が必要である──と考えていますが、この点、我々日本の税理士は、非常に恵まれた環境にいるといえます。

なぜなら、昭和55年の税理士法改正において、税理士の立場が「中正な立場」から「独立した公正な立場」へと法律で規定されたからです。これには、「独立性の堅持は税理士の唯一の活路」との固い信念のもと(『TKC会報』1978年1月号「巻頭言」)、長年にわたる税理士法改正にむけた政策提言を展開された飯塚毅博士のご尽力がありました。この改正により税理士は、納税者からも税務当局からも、一切の利害関係者からも独立した、裁判官に近い立場を手に入れることとなったのです。

このように、法律的アプローチにより独立性・公正性が規定(確保)されたことは、税理士の職域拡大の大きな礎となりました。私は25年前、1997年にTKC全国政経研究会(政経研)幹事長を拝命して以来、独立性・公正性を堅持している税理士の活用について提言する現場に立ち会ってきました。私たち政経研の運動の結果、紆余曲折がありながらも、多くの国会議員および中央省庁の方々のご理解とご協力を得て、数々の法改正等を実現することができました(スライド2)。

このコロナ禍でも、税理士および認定支援機関・税務関係書類の活用が各所で採用されました。その背景としては、①公法である租税法の罰則②業法である税理士法による懲戒処分③税務当局の調査等による二次的な強制力──という3つの強制力を税理士制度が内包しているために、「社会の納得」が得られやすいことが挙げられます。

そして何より、独立性を堅持しつつ、中小企業経営者に対する皆さん方の献身的なサポートがあったからこそでしょう。おかげで、「税理士は公共の福祉のために汗を流してくれる存在」との認知が、少しずつ浸透してきていることは大変喜ばしいことと捉えています。

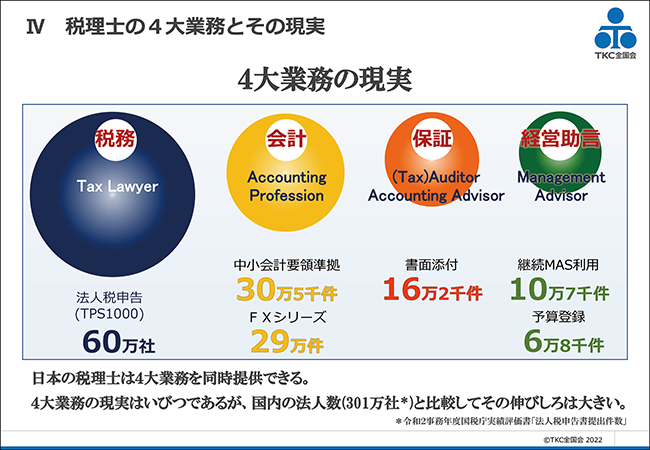

「税理士の4大業務」のうち「税務」が一番大きい

スライド3(クリックで拡大します)

我々税理士は、「独立した公正な立場」を堅持しているからこそ、同一企業に対する「税理士の4大業務(税務・会計・保証・経営助言)」の同時提供が可能となっています。しかし、その現実はまだまだ厳しいと言わざるを得ません。例えば、「税理士の4大業務」と我々TKC会計人の実績を照らし合わせてみると、「税務」だけが大きい、非常にいびつな形になっています(スライド3)。具体的には、「税務」である法人税申告件数60万社に対して、「会計」は中小会計要領に準拠している企業が30.5万件、FXシリーズ導入企業が29万件ですから、「税務」の半分ほど。「保証」としての書面添付実践件数はさらに少なく、16.2万件。「経営助言」は継続MAS利用件数10.7万件、予算登録企業数に至っては6.8万件と、税務申告件数の約10分の1となっています。まだまだ、目の前の関与先をしっかり指導する余地がありますね。加えて、日本の法人数は約300万社ありますから、伸びしろは大いにあります。現実を受け止めつつ、「税理士の4大業務」の徹底推進に努めましょう。

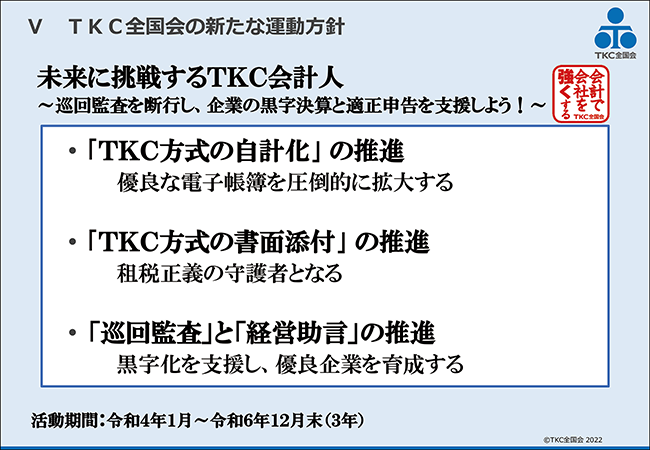

TKC全国会の新たな運動方針

未来に挑戦するTKC会計人──巡回監査を断行し、企業の黒字決算と適正申告を支援しよう!

スライド4(クリックで拡大します)

さて、これまでのお話を前提として、新たな運動方針についてお伝えします。「ウィズコロナ」の環境が続くと予想される今年からの3年間の運動方針は、「未来に挑戦するTKC会計人──巡回監査を断行し、企業の黒字決算と適正申告を支援しよう!」としました(スライド4)。そのための具体策として、3本柱を掲げています。これは先ほど確認した「税理士の4大業務」のうち、「税務」と比べて実績の少ない「会計」「保証」「経営助言」の3つの業務の推進を図る具体策でもあります。

1つ目は「TKC方式の自計化」の推進です。これは「帳簿のトレーサビリティ」および改正電帳法・改正消費税法が求める「証憑なくして、記帳なし」の原則が確保されているTKCシステムを利用して、「優良な電子帳簿」を圧倒的に拡大せしめることを意味します。国が目指している帳簿等の電子化の推進と、納税者が自ら複式簿記による記帳を行うことが大切──との理解をさらに広めましょう。

2つ目は「TKC方式の書面添付」の推進です。これは「租税正義の守護者」を目指す取り組みです。日本では確定決算主義を採用しているため、税務と会計の親和性が高い。つまり独立性・公正性を堅持した税理士が、租税法律主義を貫徹し、租税法を守り切って適正申告を支援すれば、その基となった決算書は結果的に、適切な会計処理がなされたものと見ることができます。そして、決算書を含む税務関係書類の信頼性を高めるのが、税理士法第33条の2に規定されている書面添付制度です。巡回監査を前提とした「TKC方式の書面添付」を標準業務として定着させ、書面添付制度の社会の認知度を高めましょう。

3つ目は「巡回監査」と「経営助言」の推進です。具体的には、黒字化を支援し、優良企業を育成する取り組みです。必ず現場に赴き、すべての取引(仕訳)を確認する巡回監査は、我々TKC会計人の根幹の業務です。この巡回監査を経た信頼できる数字を基に、経営者への経営助言を行いましょう。なお、今回、『TKC経営指標』(BAST)の優良企業の新たな定義が定められました。次の5項目に該当する企業が「優良企業」となります。

『TKC経営指標』(BAST)の「優良企業」の新たな定義

- 書面添付の実践

- 中小会計要領への準拠

- 限界利益額の2期連続増加

- 自己資本比率が30%以上

- 税引き前当期純利益がプラス

これは端的に言えば、コンプライアンスに沿った、高付加価値経営に取り組む経営者を増やす──ということです。ポイントは「限界利益額の2期連続増加」です。限界利益とは、別言すれば付加価値(その企業が事業活動によって生み出した新たな価値。経常利益・人件費・賃借料・金融費用・租税公課・減価償却費の総体)です。そして、国内企業が生み出した付加価値の総額がGDP(国内総生産)となります。すなわち、この新たな定義に該当する企業を数多く輩出することは、わが国のGDP増大の一翼を担うことにもつながるのです。1社でも多く、優良企業の育成に努めましょう。

世界最高水準の職業会計人集団を目指そう!

TKC全国会は「税理士会の黒子である」と長くいわれてきました。「目立たないのが黒子」と理解されている方も多いと思いますが、あえて、私は違う解釈を提示したいと考えています。例えば、「405事業」の半分以上はTKC会計人の実績ですが、一般的には、「認定支援機関である税理士が多く手掛けている事業」との理解が広がっています。このように、TKC会計人が運動方針を推進し、その結果が税理士業界の成果につながっている──という状況を目指したいのです。

ですから私としては、「日本の職業会計人には、税理士と公認会計士、そしてTKC会計人がいる」と宣明したい。TKCもコストをかけて、今日(1月21日)の日経新聞に「『黒字決算』と『適正申告』で『日本の未来を変えよう』宣言」と銘打った全面広告を出し、TKC全国会をアピールしてくださっています(『TKC会報』2022年3月号37頁)。TKC会計人の皆さん。この広告の言葉の通り、日本の未来を変え、世界最高水準の職業会計人集団を目指しましょう。そしてその成果を、税理士業界に還元していきましょう。

そのためには、これまで再三確認してきたように、①独立性の堅持②厳格な自己規制③事務所経営基盤の強化──が不可欠です。ただし、私たちTKC会計人は、すでにそれらが実現できる環境の中に身を置いています。

①独立性の堅持は、言わずと知れた税理士法第1条にいう「独立した公正な立場」の堅持にほかなりません。まさに、「李下(りか)に冠を正さず、瓜田(かでん)に履を納(い)れず」(「他人から疑われるような行動は一切慎まねばならない」の意)という中国の諺(ことわざ)にあるように、邪念や打算といった利己主義からの脱却に加え、利害関係者、特に関与先はもちろん、税務当局からの独立性を堅持することが肝要です。税理士は孤独です。でもTKC全国会には、全国に1万1,500名の同志といえる仲間がいますから、互いに励まし合い、助け合いながら逞しく前進していきましょう。

②厳格な自己規制は、税理士法および『TKC会計人の行動基準書』を遵守することでその実現が可能となります。ヘーゲルが『法の哲学』で示した自由概念に拠れば、規範の実践と自由の獲得とは密接に関係しています。つまり、税理士法に加え『TKC会計人の行動基準書』のルールをすべて身につけ、その規範を実践することができたならば、何にも拘束されない、真に自由な職業会計人になれるということです。また、『TKC会計人の行動基準書』は、我々TKC会計人の道標であるとともに、会計事務所成功のバイブルでもあります。皆さんが職業会計人人生を送る中で、迷いや悩みが生じることもあるでしょう。そうした時こそ『TKC会計人の行動基準書』に立ち返り、己の糧としてください。

③事務所経営基盤の強化のポイントは、関与先拡大と高付加価値経営にあります。TKC会計人に出会えず、困っている経営者は日本中にまだまだいます。現状に満足せず、関与先拡大に邁進しましょう。それから先ほど申し上げた通り、BASTの優良企業の定義の一つに「限界利益額の2期連続増加」がありましたね。指導する側の会計事務所が、まず範を示すべきです。そのためにも、職員の皆さんの力が必要です。より一層の巡回監査士・巡回監査士補の増大を目指しましょう。

税理士のさらなる社会的地位の向上に向け、新たな運動方針を推進し、全国に普及させ、そして輝かしい税理士の未来を実現できるよう、共に力を合わせて邁進してまいりましょう!

(会報『TKC』令和4年3月号より転載)