更新日 2018.06.11

TKC全国会 中堅・大企業支援研究会会員

税理士 小山 勝

法人税及び地方法人税の連結確定申告書の申告業務においては、処理が大量になる傾向がありますが、電子申告を利用することで、大きな業務効率化を図ることが可能となります。

当コラムでは、連結確定申告書等を電子申告する際の留意点として、提出書類などを中心に解説します。

法人税及び地方法人税の連結確定申告書は、①提出する別表の枚数が多い、②多くの書類を添付する必要がある、③各連結法人で足並みを揃えて提出しなければならない、といった理由から、申告業務を効率よく行うことが求められます。

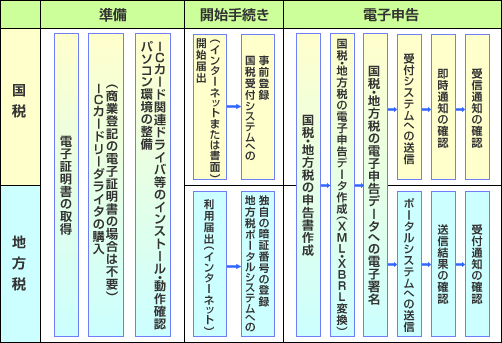

1.電子申告の業務フロー

初めて連結確定申告書等の電子申告を行う場合の一般的な処理手順は、次のとおりです。

(1) 準備

代表者・経理責任者(経理責任者は必要に応じて)の電子証明書の取得、ICカードリーダライタの準備(電子証明書がICカードタイプの場合)、パソコンの環境整備(ドライバ・ソフトのインストールなど)

※この点に関しては、平成30年度の税制改正で手続きが簡素化されました。当コラムの第2回で触れていきます。

(2) 開始手続き

国税の電子申告の開始届出、代表者の電子証明書を国税受付システムに登録(開始届出がオンラインの場合)、地方税の電子申告の利用届出、地方税の独自の暗証番号を地方税ポータルシステムに登録

(3) 電子申告

申告書の作成、添付書類の準備、電子申告データの作成、電子署名、国税受付システム・地方税ポータルシステムに電子申告データを送信、受信通知(国税)・受付通知(地方税)の確認、送付書の印刷、書面による添付書類の提出

当コラムでは、これらのうち準備や開始手続きは既に済んでいる前提で説明を進めます。

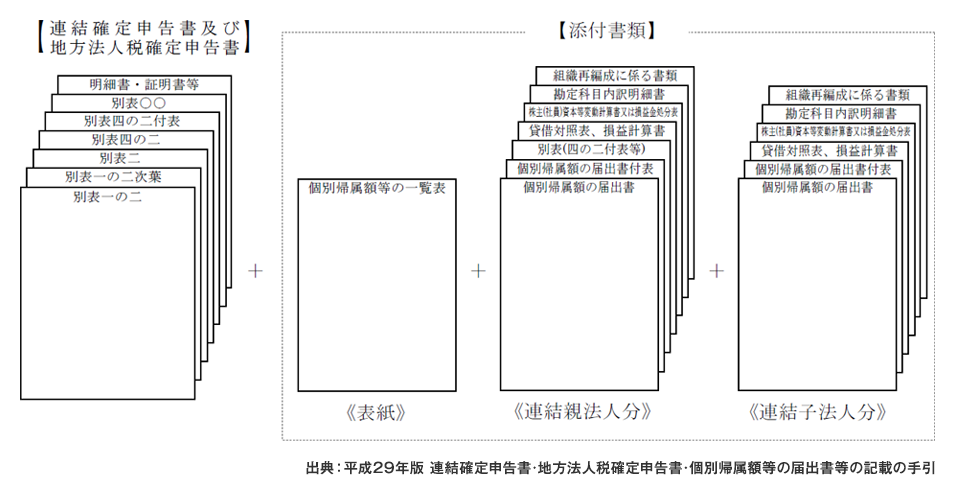

2.連結確定申告書及び地方法人税確定申告書で提出すべき書類

電子申告を行うにあたっては、まずは提出する書類を作成する必要があります。この際、提出すべき書類を、添付書類も含めて網羅的に把握します。連結確定申告書及び地方法人税確定申告書で提出すべき書類は以下のとおりです。

なお、これらは申告書についての提出書類ですので、該当するのは連結親法人のみです。連結子法人が提出すべき書類は、「3.個別帰属額等の届出書で提出すべき書類」をご覧ください。

(1) 連結確定申告書及び地方法人税確定申告書

- ①連結確定申告書及び地方法人税確定申告書別表1の2及び別表1の2次葉

- ②連結法人税額・連結地方法人税額の計算の基礎を記載した書類

(2) 添付書類

連結確定申告書及び地方法人税確定申告書の添付書類については、「個別帰属額等の一覧表」を表紙として、連結親法人分及び連結子法人分ごとに次の区分に応じた順に並べた上で、提出します。

- ①個別帰属額に関する書類

- ②貸借対照表及び損益計算書

- ③株主(社員)資本等変動計算書又は損益金処分表

- ④勘定科目内訳明細書

- ⑤連結親法人の事業等の概況に関する書類(連結親法人との間に完全支配関係がある法人との関係を系統的に示した図を含む)

- ⑥組織再編成に係る書類(組織再編成に係る契約書等の写し、組織再編成に係る主要な事項の明細書)

上記①の個別帰属額に関する書類は、連結親法人分及び連結子法人分とも個別帰属額等の届出書の様式(個別帰属額の届出書、個別帰属額の届出書付表及び個別帰属額の計算の基礎を記載した書類)を使用して作成します。

(3) 実務上の留意点

連結子法人分については、個別帰属額の計算の基礎を記載した書類の添付を省略することができます。上記(2)の図は、連結子法人分の個別帰属額の計算の基礎を記載した書類の添付を省略する場合の順番です。ただし、省略できるのは、あくまで連結子法人分のみです。連結親法人分については、添付の省略はできません。

つまり、連結親法人は、グループ全体の申告計算に係る申告書、これには当然連結親法人の計算に係る分も含まれていますが、それとは別に、自身の個別帰属額の計算に係る書類を添付書類としてセットして提出します。連結確定申告書等の提出においては、同じような別表が何回も出てくるので混乱される方もいらっしゃいますが、しっかりと整理しましょう。

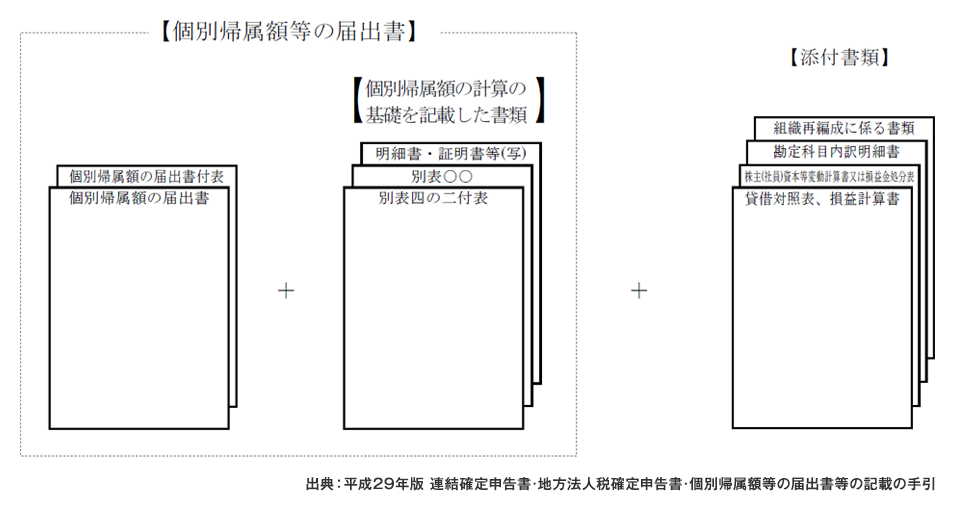

3.個別帰属額等の届出書で提出すべき書類

個別帰属額等の届出書については、個別帰属額の届出書を表紙として、連結法人税の個別帰属額及び連結地方法人税の個別帰属額の計算の基礎を記載した書類及び添付書類を次の区分に応じた順に並べた上で提出します。こちらは、連結子法人のみに該当する内容です。

(1) 個別帰属額等の届出書

- ①個別帰属額の届出書及び付表

- ②個別帰属額の計算の基礎を記載した書類

(2) 添付書類

- ①貸借対照表及び損益計算書

- ②株主(社員)資本等変動計算書又は損益金処分表

- ③勘定科目内訳明細書

- ④事業等の概況に関する書類

- ⑤組織再編に係る書類(組織再編成に係る契約書等の写し、組織再編成に係る主要な事項の明細書)

(3) 実務上の留意点

上記2(2)及び3(1)で見たように、

- ①連結親法人は、確定申告書に各連結子法人の個別帰属額の届出書を添付して、納税地の所轄税務署長へ提出します。

- ②一方で、各連結子法人は、自身の個別帰属額の届出書を本店所在地の所轄税務署長へ提出します。

この両者の個別帰属額の届出書の内容は必ず一致している必要があります。したがって、それぞれが同じ時点で計算した届出書を提出する、つまり連結親法人と各連結子法人が足並みを揃えて対応することが重要になります。

※この点に関しては、平成30年度の税制改正で手続きが簡素化されました。当コラムの第2回で触れていきます。

4.電子申告のメリット

このように、連結納税確定申告書等で提出すべき書類は、枚数が多くなる傾向にあります。併せて、地方税申告書(都道府県民税・事業税、市町村民税)も提出するとなると、各地に事業所を展開している法人などは、大量の書類を処理する必要が出てきます。連結納税を採用している企業グループは、ぜひ電子申告の利用をおすすめします。

参考として、電子申告の主なメリットをご紹介します。

(1) 法人(納税者)側のメリット

- ①インターネットを利用していつでも手続ができるため、税務署に出向く手間が省け、結果として業務効率化につながります。

- ②インターネットを利用して申告書及び添付書類を提出できるため、ペーパーレス化につながります。書類の印刷作業、仕分け作業、封入作業等が不要となり、業務負担を大幅に軽減できます。封筒や切手、郵便代等も削減できます。

- ③書面の場合は申告書提出から還付金を受け取るまで6週間ほどの期間を要します。一方で、電子申告の場合はその期間が3週間ほど短縮されます。

- ④納税証明書(国税)の交付請求手数料が、書面請求の場合より安くなります(電子の場合は370円、書面の場合は400円)。

- ⑤万が一、当初提出した申告データに誤りがあった場合でも、申告期限内であれば、正しい計算に基づいて作成し直した申告データを再送信することで、申告データを訂正できます。

(2) 税務署(行政)側のメリット

- ①確定申告の期間中に多くの人が税務署の窓口に集まることがなくなり、受付や入力作業の混雑が解消され、大幅な事務作業の軽減が見込まれます。

- ②申告書の記載内容がデータ化されるため、広い保管スペースが不要となり、保管作業が軽減します。

この連載の記事

プロフィール

税理士 小山 勝(こやま まさる)

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ税務システム普及部会会員

TKC全国会 システム委員会 FXクラウド(固定資産)小委員会会員

- 略歴

- 2011年9月まで株式会社TKC勤務を経て、現在、税理士法人青山アカウンティングファームに勤務。株式会社TKCでのシステム設計・営業経験を活かし、上場企業から中小企業までの税務顧問業務、会計・税務申告システムの導入・運用コンサルティング等に従事。

- 主要著書

- ホームページURL

- 税理士法人 青山アカウンティングファーム

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。