更新日 2021.02.22

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ税務システム普及部会会員

税理士 吉田 公彦

令和2年度税制改正では、持続的な経済成長の実現に向け、オープンイノベーション促進税制の新設のほか、賃上げ・投資促進税制についても改正が加えられています。さらに今年度は、新型コロナウイルス感染症関連の税制上の措置も講じられ整理が必要です。

当コラムでは、3月決算法人向けに本年度申告に向けて注意すべき主な項目について、大企業向けの制度を中心に解説します。

5.オープンイノベーション促進税制の創設

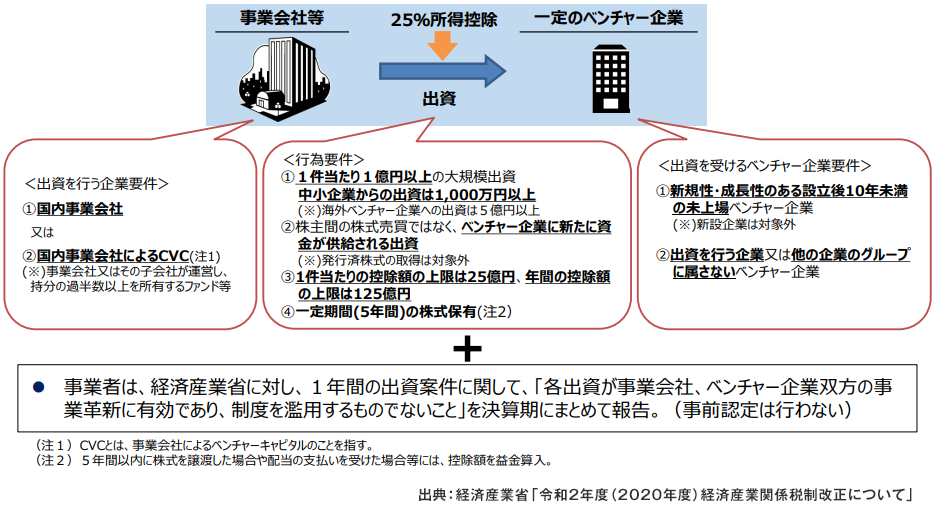

自社にはない技術等を持つベンチャー企業との連携を促進するため、一定の事業者会社からベンチャー企業に対して一定の出資をした場合、その出資額の25%の所得控除を可能とする制度が導入され、本申告年度において適用可能となっています。

決算期の直前対策というところでは、要件、会計処理の再確認もさることながら、経済産業大臣の証明を受けるための手続き、段取りについてもチェックすることが必要となります。

(1) 概要及び適用要件

また、上記の要件を満たす出資について、そのベンチャー企業株式の取得価額の25%以下の金額を特別勘定の金額として経理(その決算確定の日までに剰余金の処分により積立金として積み立てる方法を含む)したときに限り、その事業年度の所得金額を上限に、その経理した金額の合計額が損金算入されます(措法66の13①)。

なお、5年を経過するまでにオープンイノベーションの継続が確保されなくなった等の一定の場合には、特別勘定の取崩による益金算入規定が設けられていることにご注意ください(措法66の13⑩⑪)。

(2) 申告要件

本制度の申告要件及び添付資料は以下の通りです(措法66の13⑬、措規22の13⑩)。

- ・確定申告書等(別表10(6)及び同付表)に本制度適用に関する記載

- ・本制度によりその損金の額に算入される金額の計算に関する明細書

- ・経済産業大臣の証明に係る書類(共同化調査省令4①)

経済産業大臣の証明については、事業年度末日の60日前から30日後までの間に一定の申請様式を提出することにより、申請から60日以内に証明書が交付されることとなっています。申告スケジュールに合わせ余裕をもって取得できるようご準備下さい。

6.新型コロナウイルス対応関連税制の確認

新型コロナウイルス感染症の拡大に対する税制上の措置として「新型コロナウイルス感染症等の影響に対応するための国税関係法律の臨時特例に関する法律」(以下「新型コロナ特例法」)が令和2年4月30日に成立しています。これにより国税通則法その他の国税関連法律に対して特例が定められており、納税の猶予制度や欠損金の繰り戻し還付制度などについて特例が適用されます。

また、国税庁から「国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ」等で、個別の制度、ケースについての取扱いについて指針が示されています。これらは、随時更新されていますので決算申告前にチェックしておくことをお勧めします。

なお、コロナウイルス対応関連税制については、TKCWEBコラム「中堅、大企業のための企業決算・税制上の新型コロナ対策(第2回(最終回) 税制上の措置)」でもまとめていますので、こちらも参考にしていただければと思います。

7.その他

(1) 会計基準変更への対応

主に金融商品の時価に関する定義について国際的な会計基準との整合性を図る観点から、「時価の算定に関する会計基準」が令和元年7月4日付で導入されました。

これを踏まえて法人税法について、売買目的有価証券及び短期売買証券等の評価について会計における時価と合わせる形で改正があり、令和2年4月1日以後終了事業年度について適用されることとされています(本年度申告については経過措置により改正前の規定による評価も適用可能)。

- ①市場有価証券(取引所売買有価証券、店頭売買有価証券、その他価格公表有価証券等)

- ⇒「直近公表最終価格」に基づき合理的な方法により算出した金額

(法令118条の8①一、119条の13第①一~三)※改正前は「直近公表最終価格」 - ②上記①以外の有価証券(株式または出資を除く)

- ⇒「その有価証券に類似する銘柄の有価証券について公表された事業年度の終了の時における最終の売買価格又は利率その他の指標」に基づき合理的な方法により算出した金額(法令118条の8②、119条の13第①五)

なお、上記①②により採用した「合理的な方法」に関して、その方法を採用した理由及びその計算の基礎となる事項を記載した書類の保存が求められています(法令119条の13②)。

(2) 交際費の損金不算入制度の見直し

令和2年度税制改正により、飲食接待費に係る損金算入の特例の対象法人から、その事業年度終了の時における資本金の額または出資金の額が100億円を超える法人が除外されました(措法61の4①)。令和2年4月1日以後開始した事業年度が対象となっています。

8.おわりに~電子申告義務化への対応

ここまで、本年度申告に適用される税制について改正点を中心にご紹介してきましたが、一方で本年度は、大企業にとって電子申告義務化に本格的に対応しなければならない初めての申告となります。

これまで電子申告を行っていない企業にとっては、代表者の電子証明書の取得や電子申告の利用者識別番号の取得から必要となります。電子証明書の取扱いをどうするのか、社内の申告書の承認プロセスに変更が生じれば、業務フローについても一部見直しを検討せざるをえないかもしれません。また、すでに電子申告を行っている企業についても、申告書のほかに添付書類(財務諸表、勘定科目内訳明細書等)の電子申告が新たに必要となります。添付書類については国税庁指定の勘定科目との関連付け、国税庁標準フォームでの添付が必要となりますので、本番までにトライアルなど確認作業を進めておくことが重要です。

なお、電子申告義務化への手順や添付書類の電子化の対応については、TKCWEBコラム「電子申告義務化への実務対応」で解説されています。

今年度もコロナウイルス感染症の状況によっては、テレワーク勤務での対応等、決算申告業務にも制限がでることが予想されます。その中で始まる本格的な電子申告義務化対応ですが可能な限り余裕をもったスケジュールで対応していきたいものです。

この連載の記事

テーマ

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。