更新日 2024.11.25

TKC全国会 中堅・大企業支援研究会会員

税理士 宮﨑 純子

法定調書の提出については、前々年の法定調書の枚数が「100枚以上」であるものについて電子申告が必要です。また、「令和6年度税制改正大綱」では、電子申告義務の判定が、法定調書「100枚以上」から「30枚以上」に引き下げられました。この改正は令和9年1月1日以後に提出する法定調書について適用されます。当コラムでは、法定調書の電子申告の概要及び手続方法について解説します。

当コラムのポイント

- 電子申告義務の判定と電子的提出の一元化

- e-Tax・eLTAXでの電子申告方法

- TKCシステムe-TAX法定調書での電子申告方法

- 目次

-

法定調書の種類ごとに、前々年の法定調書の提出枚数が「100枚以上」であるものについては、e-Tax、光ディスク等又はクラウドサービス等による提出が必要です。今回のコラムでは、法定調書の電子申告義務の概要について解説します。具体的な申告の手順については「第2回 法定調書の電子申告の実務」で解説します。

1.電子申告義務の判定

(1) 提出枚数及び基準年

法定調書の電子申告義務は、法定調書の種類ごとに、前々年に提出すべきであった法定調書の提出枚数が「100枚以上」であるものが対象となり、e-Tax (国税電子申告)、光ディスク等(CD・DVDなど)又は国税庁長官の認定を受けたクラウドサービス等による提出が必要となります。

例えば、令和5年1月に税務署へ提出した「給与所得の源泉徴収票」の枚数が「100枚以上」であった場合には、令和7年1月に提出する「給与所得の源泉徴収票」は、e-Tax、光ディスク等又はクラウド等により提出する必要があります。

国税庁「e-Tax等による法定調書の提出が義務化されています(チラシ)(令和6年10月)

(2) 法定調書の種類ごとの判定

電子申告義務の判定は、法定調書の種類ごとの提出枚数で行います。従って、例えば、110枚の「給与所得の源泉徴収票」の提出ほかに、80枚の「報酬等の支払調書」を提出していたとしても、「報酬等の支払調書」はe-Tax、光ディスク等による提出義務はありません。

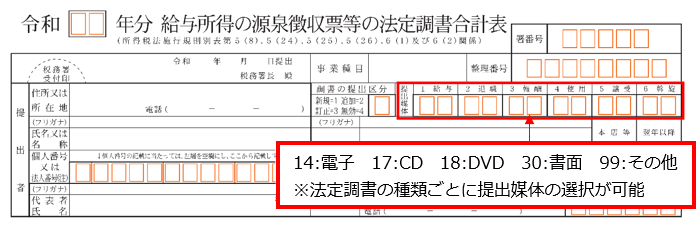

なお、「給与所得の源泉徴収票」はe-Taxを利用して提出し、「報酬等の支払調書」は書面で提出するなど、法定調書の種類によって異なる方法で提出することは可能です。その場合は、「給与所得の源泉徴収票等の法定調書合計表」の作成の際、e-Taxを利用して提出する法定調書については、提出媒体「14:電子」、書面で提出する法定調書については、提出媒体「30:書面」を選択します。

(3)給与支払報告書の電子申告義務

税務署へ「給与所得の源泉徴収票」の電子申告が義務付けられた年分については、市区町村に提出する「給与支払報告書」についても、eLTAX(地方税ポータルシステム)又は光ディスク等による提出が義務化されています。

2.提出方法

e-TaxやeLTAXを利用して電子申告を行うには、電子証明書の取得や電子申告のための届出など、事前準備が必要です。詳細は、TKCコラム「電子申告義務化への対応手順」で、電子申告の準備から実践までの手続きについて解説しています。

(1) e-Taxソフト

e-Taxソフトをインストールすると、すべての法定調書を作成・提出することができます。e-Taxソフトを使用する場合は、「e-Taxソフトのダウンロードコーナー」よりインストールしてください。

(2) e-Taxソフト(WEB版)

「給与所得の源泉徴収票」や「報酬等の支払調書」など以下9種類の法定調書については、e-Taxソフトをインストールすることなく、e-Taxソフト(WEB版)を利用して、帳票の作成・提出をすることができます。

※ e-Taxホームページ右上の「ログイン」ボタンから、e-Taxソフト(WEB版)にログインし、「申請・納付手続を行う」→「申告・申請・納税」→「新規作成」のメニューを選択して作成してください。

【e-Taxソフト(WEB版)で作成・提出できる法定調書(及び同合計表)】

- 給与所得の源泉徴収票

- 退職所得の源泉徴収票・特別徴収票

- 報酬、料金、契約金及び賞金の支払調書

- 報酬、料金、契約金及び賞金の支払調書(社会保険診療報酬基金用)

- 不動産の使用料等の支払調書

- 不動産等の譲受けの対価の支払調書

- 不動産等の売買又は貸付けのあっせん手数料の支払調書

- 給与所得の源泉徴収票等の法定調書合計表

- 支払調書等合計表付表(e-Tax提出分)

法定調書の作成に当たっては、法定調書のデータを1枚ずつ入力して作成する方式(入力枚数の上限は100枚)のほか、CSVファイルを用いて法定調書を作成することもできます。

※利用可能手続及びCSV作成標準フォームはこちら

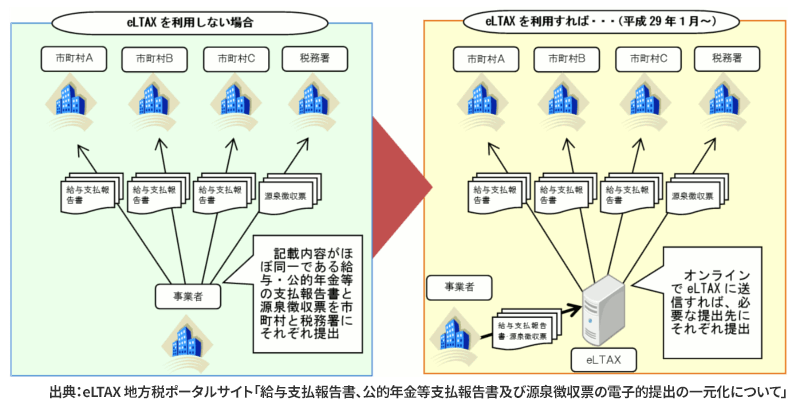

(3) eLTAX(地方税ポータルシステム)

eLTAXの「電子的提出の一元化」の機能を利用することで、市区町村に提出する給与支払報告書と、国(管轄税務署)に提出する源泉徴収票のデータを同時に作成し、それぞれに送信することが可能です。

eLTAX 地方税ポータルサイト「給与支払報告書、公的年金等支払報告書及び源泉徴収票の電子的提出の一元化について」

①事前準備として、e-Taxの利用者識別番号の取得や電子証明書の登録が必要となります。

②「電子的提出の一元化」は、eLTAXを利用して行うものであるため、e-Taxでは、給与支払報告書と源泉徴収票データの同時作成や一括送信をすることはできません。また、「電子的提出の一元化」を利用するための統一CSVレイアウトが定められていますので、e-Taxホームページで公開されているCSVファイルを利用することはできません。

※統一CSVレイアウトはeLTAXホームページで公開しています。給与支払報告書・源泉徴収票の統一CSVレイアウト(令和6年分~)R6.11/8暫定版

③給与所得の源泉徴収票以外にも法定調書を作成する場合は、例えば、先に電磁的提出の一元化により給与所得の源泉徴収票を提出する場合の「給与所得の源泉徴収票等の法定調書合計表」は「新規」、給与所得の源泉徴収票以外の内容を記載した「給与所得の源泉徴収票等の法定調書合計表」は「追加」として提出してください。

【電子的提出の一元化ができる対象帳票】

①地方税

- 給与支払報告書(個人別明細書)

- 給与支払報告書(総括表)

- 公的年金等支払報告書(個人別明細書)

- 公的年金等支払報告書(総括表)

②国税

- 給与所得の源泉徴収票

- 給与所得の源泉徴収票等の法定調書合計表

- 公的年金等の源泉徴収票

- 公的年金等の源泉徴収票合計表

(4) CD・DVDなどの光ディスク等

e-Taxで提出ができない大量の法定調書(20MB超、目安6,900枚超)を提出する場合には、e-Taxに代えて光ディスク等(CD・DVDなど)で提出することができます。光ディスク等の種類及びファイル形式については、光ディスク等の規格とレコードの内容及び記録要領について(法定調書)をご確認ください。

なお、これまでe-Tax又は光ディスク等による法定調書の提出が義務付けられていない方が、法定調書を光ディスク等で提出する場合は「支払調書等の光ディスク等による提出承認申請書」の提出が必要でしたが、令和5年4月1日以降は提出が不要になりました。

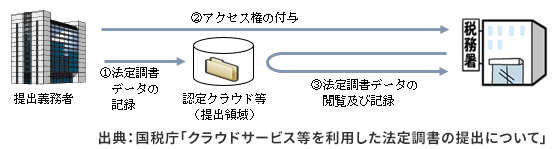

(5) クラウドサービス等

法定調書の提出者が認定クラウド等(※)に法定調書データを記録し、税務署長に対して当該データへのアクセス権を付与することにより、法定調書を提出する仕組みです。クラウドサービス等を利用して法定調書を提出するためには、事前に「認定特定電子計算機による申請等の開始(変更)届出書」を所轄税務署へ提出する必要があります。

(※)認定クラウド等とは、国税庁長官の認定を受けているクラウドサービス等で、法定調書の提出に利用されているものをいいます。

国税庁「クラウドサービス等を利用した法定調書の提出について」

3.e-Taxの新たな便利機能

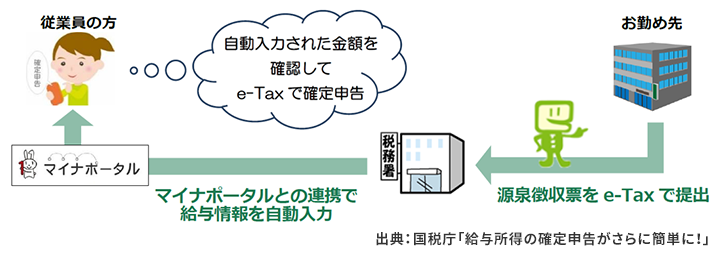

給与所得の源泉徴収票をe-Tax又は認定クラウド等で税務署へ提出すると、従業員の方が令和5年分の所得税の確定申告を行う際に、源泉徴収票データがマイナポータル経由で自動入力されるようになります。この機能は、令和6年1月以降に提出する給与所得の源泉徴収票が対象です。なお、eLTAXの「電子的提出の一元化」を利用して、市区町村と所轄税務署に給与支払報告書と源泉徴収票データを一括送信する場合でも、自動入力の対象となります。

給与所得の源泉徴収票をe-Taxで提出すると従業員の方の確定申告がさらに簡単に!!

この連載の記事

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。