更新日 2022.03.14

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ税務システム普及部会会員

税理士 小山 勝

請求書や領収書等のデータ(PDFファイル等)などについては電子データでの保存が義務付けられましたが、現行では、従来と同様の対応(書面に出力しての保存)でよいとする宥恕措置が設けられています。

しかし、この宥恕措置の期間は令和5年12月31日までとされていますので、すべての事業者は、その間に電子取引に係る電子データ保存への対応を進めていく必要があります。

当コラムでは、電子取引データを電子保存する対応を進めていくにあたり、ポイントとなる点を解説します。

令和3年度の電子帳簿保存法の改正により、インターネットから請求書や領収書等のデータ(PDFファイル等)をダウンロードして受領した場合などは書面での保存が認められなくなり、受領した電子データは、検索要件等を満たす形で保存することが義務付けられました。

ところが、個人・法人を含む多くの事業者から、システム改修や社内のワークフロー整備などデジタル化の準備が間に合わないとの声が多く上がり、令和3年12月27日に公布された省令により、引き続き電子データを印刷した書面等による保存を可能とする宥恕措置が整備されました。結果として、実質的には従来と同様の対応を続けていけばよいこととなりましたが、この宥恕措置の期間は令和5年12月31日までとされています。したがって、すべての事業者には、この約2年の間に電子取引に係る電子データ保存への対応を進めることが求められます。

1.電子保存体制構築のための5つのポイント

帳簿書類や電子取引データを電子保存する体制を構築するには、一例として、次のように進めていく必要があります。

ポイント1:帳簿書類等の整理と保存方法の確認

ポイント2:原本の確認(保存対象となる電子取引の把握)

ポイント3:電子取引データの保存先の確保

ポイント4:保存要件に沿った検索機能の確保

ポイント5:不正な改ざん防止策の策定(真実性の確保)

2.ポイント1:帳簿書類等の整理と保存方法の確認

企業は、法人税法で帳簿書類の保存が義務付けられていますが、帳簿書類には様々なものがあります。

| 帳簿 | 企業が日々の取引に合わせて記帳するもの | 例:仕訳帳、総勘定元帳、売掛金・買掛金元帳、固定資産台帳、現預金出納帳、仕入帳、経費帳など |

|

| 書類 | 決算関係書類 | 企業が決算に関して作成するもの | 例:貸借対照表や損益計算書といった決算書や棚卸表など |

| 取引関係書類 | 企業が取引に際して作成するもの | 例:契約書、領収書、見積書、請求書、注文書、申込書、納品書、検収書など |

|

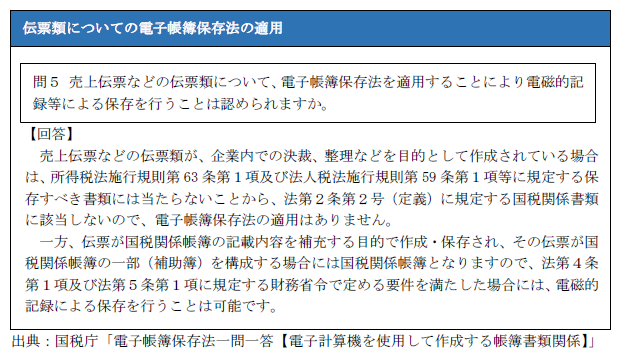

まずは、企業内で作成・受領する帳簿書類にどのようなものがあるか、それらがどのようなフローで企業内を流れているかを洗い出し、その中で、電子帳簿保存の対象となるものを把握します。電子帳簿保存の対象となるものは、基本的には帳簿書類に係る電磁的記録が該当しますが、例えば、伝票類などは、企業の運用によって電子帳簿保存の対象になるケースとならないケースがあります。

電子帳簿保存の対象となるものが把握できたら、それぞれが電子帳簿保存制度、スキャナ保存制度、電子取引に係る保存制度の3つの制度のどの適用を受けるものかを整理していきます。これらは、それぞれ電子保存の要件が異なるためです。

電子帳簿保存における帳簿書類等の保存方法は、WEBコラム「電子取引に係るデータ保存制度の概要」(掲載日:2021.11.22)を参考にしてください。

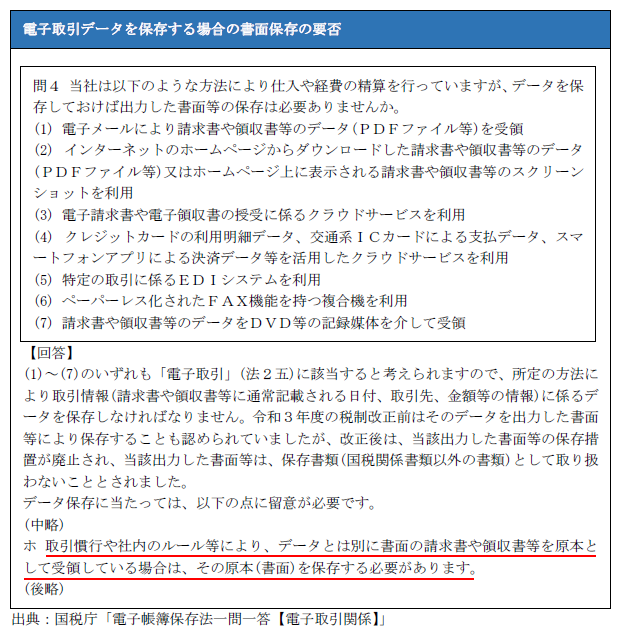

3.ポイント2:原本の確認(保存対象となる電子取引の把握)

書類に関しては、原本がどこにあるかによって、電子取引データとして電子帳簿保存法が定める方法により保存すればよいケースと、書面の保存が必要なケースとがあります。それらを踏まえ、企業において電子取引に係る保存制度の対象となる書類の範囲はどこまでかをしっかりと把握します。

4.ポイント3:電子取引データの保存先の確保

電子取引データの保存をする場所は、安全なインフラで、安心して管理できる仕組みが必要です。そして、ディスプレイ、プリンタ、操作マニュアル等を備え付け、保存された電子取引データは画面や書面に整然とした形式及び明瞭な状態で、速やかに出力できるようにしておくことが求められます。このような「見読性の確保」ができる環境を用意します。

また、企業が帳簿書類を保存しなければならない期間は最長で10年と定められていますので、電子取引データも同様の期間保存することが望ましいとされます。したがって、何らかのソフトやサービスを利用して保存する場合は、この保存期間を満たせるかを確認する必要があります。

5.ポイント4:保存要件に沿った検索機能の確保

電子取引に係る電磁的記録については、次の要件を満たす検索機能を確保する必要があります。

(2) 日付又は金額に係る記録項目については、その範囲を指定して検索できる

(3) 2つ以上の任意の記録項目を組み合わせて検索できる

ただし、税務調査の際に税務職員からのデータのダウンロードの求めに応じることとする場合は、(2)及び(3)の要件は不要となります。したがって、実務上は、税務調査の際には税務職員からのデータのダウンロードの求めに応じることとしておいて、(1)による検索機能だけ確保するという対応が、進めやすいでしょう。

また、国税庁からは、検索機能の確保にあたり文書管理システムなどの特別なシステムを導入しない場合の対応として、電子データのファイル名に取引年月日等を直接入力する方法や、索引簿を利用する方法が示されています。しかし、電子取引データが大量となる場合は、コンパクトに管理し、探したいデータをすばやく見つけられることが求められますので、そのような場合は、電子取引データの電子保存に対応したシステムを導入するのが現実的だと思われます。

JIIMA(公益社団法人日本文書情報マネジメント協会)では、電子取引のデータ保存に係る「電子取引ソフト法的要件認証制度」を設けており、㈱TKCが提供する「インボイス・マネジャー」のように、認証を受けたソフトはJIIMAのWEBサイト上で公表されています。認証を受けたソフトを導入すると、電子帳簿保存法で求められている要件を企業で個々にチェックする必要がなくなり、電子保存する体制構築を容易に進めやすくなると思われますので、参考にしてみてください。

6.ポイント5:不正な改ざん防止策の策定(真実性の確保)

電子取引の取引情報に係る電磁的記録の真実性を確保する観点から、電子取引データの保存に対しては、改ざん防止策として以下の4つのうちいずれかの措置を行うことが求められます。

(2) データの授受後、速やか(おおむね7営業日以内)にタイムスタンプを付す。

※一定の場合は、「最長2か月+おおむね7営業日以内」に延期可能

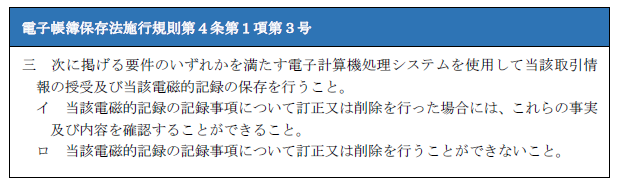

(3) 訂正及び削除履歴が残る(又は訂正及び削除不可の)システムに保存する。

(4) 訂正及び削除の防止に関する事務処理規程を策定し、備え付け、運用をする。

(1)の方法が最も手間がかからず、データを交付する側が取引データにタイムスタンプを付していれば、受領した側はそのまま保存すればOKです。ただ、取引の相手側がすべてタイムスタンプを付与できるとは限りませんので、この措置で対応できない場合は他の措置を行う必要があります。

(2)の方法は電子取引データにタイムスタンプを付与するソフトやサービスなどの利用が必要となります。この場合は、受領してから原則7営業日以内にタイムスタンプを付さなければならず、期限を過ぎたものは要件を満たさないこととなりますので、注意が必要です。

なお、取引情報の授受からその記録事項にタイムスタンプを付すまでの各事務の処理に関する規程を定めている場合は、その業務の処理に係る通常の期間(最長2か月)を経過した後おおむね7営業日以内まで、タイムスタンプの期限を延ばすことができます。

(3)の方法は、例えば、Amazon・楽天のようなオンラインショップでWEB上から領収書等の電子取引データを受領する場合や、クラウド会計ソフトなどに代表される銀行口座やクレジットカードの明細等のデータを取り込むことができるサービスが代表例となります。

ユーザー側で取引の履歴を削除・訂正することができず、システム上に領収書等や明細等のデータが保存されていれば、改ざん防止策を講じているものとして取り扱われます。このようなシステム上で電子取引データがやり取りされている場合でないと要件を満たさないという点が注意点です(要件については下記参照)。

(1)~(3)のいずれの方法も難しい場合は(4)の方法によることになると思われますが、事務処理規程のサンプルが国税庁から公表されていますので、必要に応じてご利用ください。

以上が改ざん防止策を講じる(真実性を確保する)ための4つの方法となります。これらは、いずれかの方法をとればよいこととされているので、取引情報のやりとりをしている媒体や手段に応じ、適した措置を行うようにしてください。

この連載の記事

プロフィール

税理士 小山 勝(こやま まさる)

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ税務システム普及部会会員

TKC全国会 システム委員会 FXクラウド(固定資産)小委員会会員

- 略歴

- 2011年9月まで株式会社TKC勤務を経て、現在、税理士法人青山アカウンティングファームに勤務。株式会社TKCでのシステム設計・営業経験を活かし、上場企業から中小企業までの税務顧問業務、会計・税務申告システムの導入・運用コンサルティング等に従事。

- 主要著書

- ホームページURL

- 税理士法人 青山アカウンティングファーム

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。