更新日 2022.04.04

TKC全国会 中堅・大企業支援研究会 幹事

税理士 畑中 孝介

いよいよ、令和5年10月1日にインボイス制度が始まります。特に仕入税額控除のあり方が大きく変わり、従来通り仕入税額控除を受けるためには自社だけではなく仕入先・外注先・家主が適格請求書発行事業者になっているかどうかの確認も必要です。つまり経理部門だけでなく営業や購買部門・契約部門など幅広い部門をまたがった確認が必要になるということです。

当コラムでは、全4回でインボイス制度のうち中堅・大企業が対応すべき事項について解説します。

- 目次

-

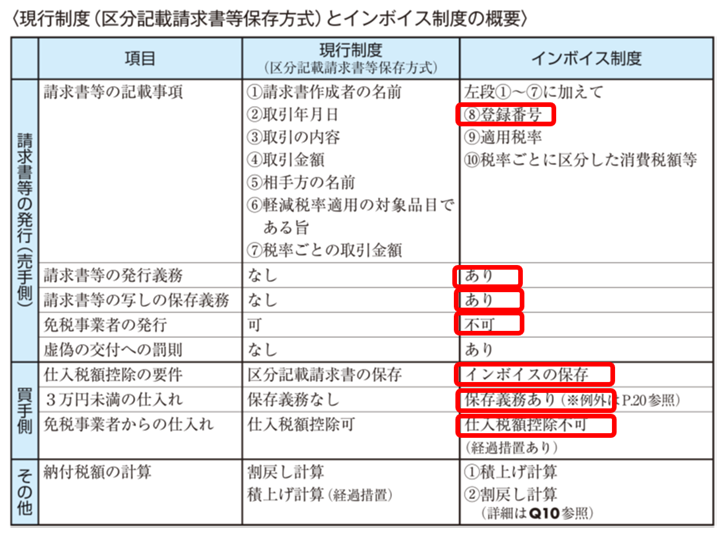

1.インボイス制度(適格請求書等保存方式)の概要

インボイスとは、「売手が買手に対し正確な適用税率や消費税額等を伝えるための手段」とされており、請求書・納品書・領収書・レシート等の名称を問わず、記載事項をすべて満たすものをいいます。また、必ずしも1枚の書類とは限らず、複数の書類を合わせて一のインボイスとなるケースもあります。

適格請求書発行事業者登録申請は、すでに令和3年10月1日から開始されており、制度開始に間に合うためには令和5年3月31日までに登録申請書を提出する必要があります。

以下の表のとおり現行制度である区分記載請求書等保存方式とはいくつかの点で大きく変わりますので注意してください。

2.インボイスの保存が仕入税額控除要件となる

インボイス制度では仕入税額控除の要件として適格請求書または適格簡易請求書(以下「適格請求書等」といいます)の保存が仕入税額控除要件となります。適格請求書等を発行するためには、適格請求書発行事業者の登録が必要です。免税事業者は適格請求書発行事業者の登録ができませんので、適格請求書発行事業者の登録をする場合は、課税事業者を選択した上で、登録が必要になります。

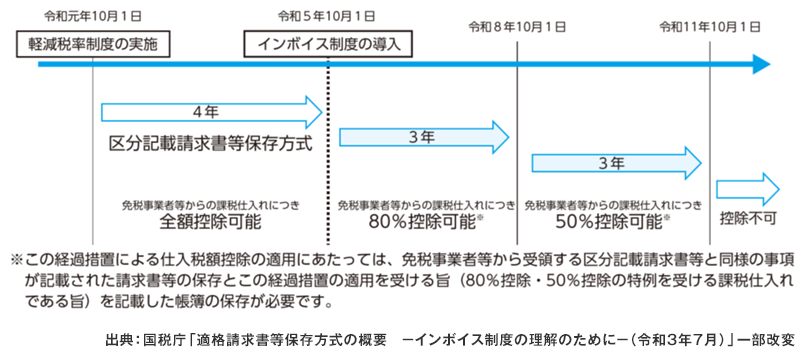

またインボイス制度と同時に、課税仕入れに係る支払対価の額の合計額が3万円未満である場合に帳簿の保存のみで仕入税額控除が認められる現行の措置については廃止されますので、換言すればインボイスの保存がされていないと公共交通機関輸送などごく一部の例外を除き仕入税額控除は徐々に受けられなくなります。

3.免税事業者からの仕入れについて

支払先が、個人タクシーや個人商店・飲食店等の場合適格請求書発行事業者かどうかの確認が必要です。また、それ以外にも実務的には、店舗・駐車場の大家さん、フリーランス、個人事業者等の取引先の確認も重要になります。特に駐車場や店舗賃貸の場合などでは、住宅等の賃貸収入は非課税売上になるため、そもそも課税事業者でない場合も多いと思われます。

そのような免税事業者からの仕入れについては、取引先に適格請求書発行事業者になってもらわなければ、仕入控除について80%→50%→0%へと徐々に仕入税額控除に制限を受けることになり、令和11年10月1日以降は仕入税額控除が全く受けられないことになります。

そのために事前に取引先に対し、適格請求書発行事業者登録の予定の有無について確認すべきでしょう。また小規模事業者についてはより簡便な簡易課税制度などもありますので、それらを含めて案内すべきと考えます。

4.消費税の価格転嫁についての留意点

免税事業者への対応については、独占禁止法等の関連諸法令についての配慮も必要になります。「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」が令和4年1月19日に財務省公正取引委員会から公表されていますので免税事業者への対応について参考にしてください。

免税事業者及びその取引先のインボイス制度への対応に関するQ&A

以下は「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」から、「取引対価の引下げ」「登録事業者となるような慫慂等」の一部を抜粋したものです。

「仕入税額控除ができないことを理由に、免税事業者に対して取引価格の引下げを要請し、取引価格の再交渉において、仕入税額控除が制限される分について、免税事業者の仕入れや諸経費の支払いに係る消費税の負担をも考慮した上で、双方納得の上で取引価格を設定すれば、結果的に取引価格が引き下げられたとしても、独占禁止法上問題となるものではありません。」

「しかし、再交渉が形式的なものにすぎず、仕入側の事業者(買手)の都合のみで著しく低い価格を設定し、免税事業者が負担していた消費税額も払えないような価格を設定した場合には、優越的地位の濫用として、独占禁止法上問題となります。」

「取引先の免税事業者に対し、課税事業者になるよう要請することがあります。このような要請を行うこと自体は、独占禁止法上問題となるものではありません。

しかし、課税事業者になるよう要請することにとどまらず、課税事業者にならなければ、取引価格を引き下げるとか、それにも応じなければ取引を打ち切ることにするなどと一方的に通告することは、独占禁止法上又は下請法上、問題となるおそれがあります。」

「取引先の免税事業者との間で、取引価格等について再交渉する場合には、免税事業者と十分に協議を行っていただき、仕入側の事業者の都合のみで低い価格を設定する等しないよう、注意する必要があります。」

5.消費税インボイス制度は、経理だけではなく全社的な対応が必要

以上の点を考えると、システム部門(請求書発行システムの改修など)だけではなく、取引先との窓口である購買部門や契約を行う契約部門、経費精算を行う営業部門を含む全社員に対する研修教育が必要となります。

次回のコラムでは具体的なチェックポイントを検討します。

この連載の記事

-

2022.04.25

第4回(最終回) 電子インボイスとデジタル化の動向

-

2022.04.18

第3回 控除対象外となった消費税額等の処理について

-

2022.04.11

第2回 事前準備とシステム対応~自社にとってのインボイスとは何か?~

-

2022.04.04

第1回 インボイス制度の概要と取引先への対応

プロフィール

税理士 畑中 孝介(はたなか たかゆき)

TKC全国会 中堅・大企業支援研究会 幹事

TKC企業グループ税務システム普及部会会員

TKC企業グループ税務システム小委員会委員

TKC全国会中央研修所租税法小委員会委員

- 略歴

-

ビジネス・ブレイン税理士事務所所長、株式会社ビジネス・ブレイン代表取締役CEO

大手・上場企業の連結納税コンサルティング業務や組織再編アドバイザー業務を行う。上場企業から中小企業・ベンチャー企業・ファンドまで幅広い企業の税務会計顧問業務に従事。TKC企業グループ税務システムの専門委員、中堅・大企業支援研究会幹事等に就任。 - 著書等

-

- 『消費税インボイス制度の実務対応』(TKC出版)

- 『令和6年度 すぐわかるよくわかる 税制改正のポイント』(TKC出版)

- 『企業グループの税務戦略-グループ法人税制・連結納税制度の戦略的活用-』(TKC出版)

- 『CFOのためのサブスクリプション・ビジネスの実務対応』(中央経済社)

- 「旬刊・経理情報」「税務弘報」などにも執筆

- システム・コンサルティング事例

- ホームページURL

- ビジネス・ブレイン税理士事務所

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。