更新日 2022.08.29

TKC全国会 中堅・大企業支援研究会

税理士・公認会計士 足立 好幸

本年1月に掲載した『-令和4年度税制改正―こう変わる!グループ通算制度改正のポイント』の続編として、法令公布後明らかになった交際費等の損金不算入制度の取扱いについて解説します。

当コラムのポイント

- 交際費等の損金不算入制度(概要)

- 中小通算法人の定額控除限度額の計算

- 別表添付要件

- 通算定額控除限度分配額の遮断措置

- 目次

-

はじめに

2022年1月に『-令和4年度税制改正―こう変わる!グループ通算制度改正のポイント』と題して、2回に渡って、令和4年度税制改正大綱に基づき、グループ通算制度に関する改正事項についてその内容とポイントを解説した。その中で「5.今後の注目点」として「令和4年度税制改正大綱では、交際費等の損金不算入制度について、適用期限を2年間延長すること、接待飲食費に係る損金算入の特例の適用期限も2年延長することが明記されているが、グループ通算制度における交際費等の損金不算入制度の取扱い(定額控除限度額800万円の通算グループでの取扱いや接待飲食費に係る損金算入の特例の取扱いなど)について明記されていないため、今後、公表される改正法案で確認する必要があるだろう。」と記載した。

その後、令和4年度税制改正法が公布され、令和4年4月1日以後に開始する事業年度から施行されているため、改めてグループ通算制度における交際費等の損金不算入制度の取扱いについて解説したい。

また、本稿の意見に関する部分は、筆者の個人的な見解であることをあらかじめお断りする。

1.交際費等の損金不算入制度(概要)

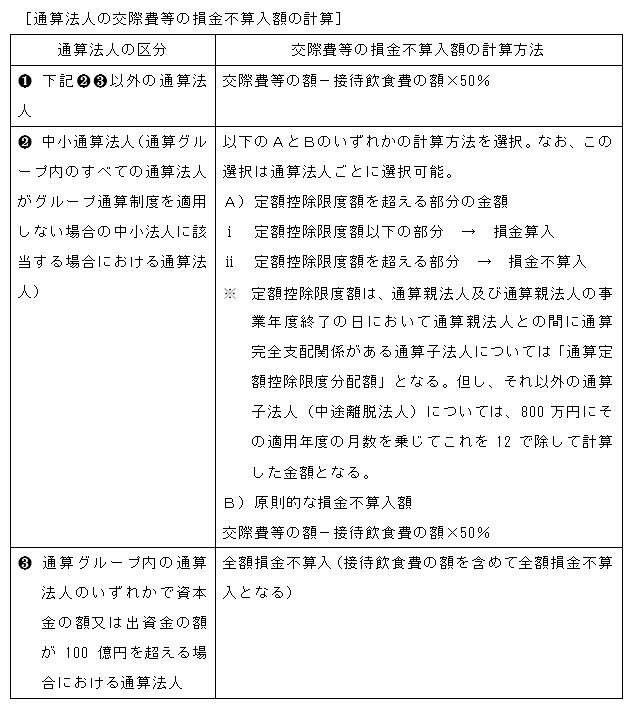

通算法人が平成26年4月1日から令和6年3月31日までの間に開始する各事業年度(適用年度)において支出する交際費等の額について、次に掲げる通算法人の区分に応じて次に掲げる金額は、その適用年度の所得の金額の計算上、損金の額に算入されない(措法61の4①②③)。

上記のうち❷のA)の定額控除限度額を上限に交際費等が損金算入される取扱いを「定額控除限度額の特例」ということとする。

2.中小通算法人の定額控除限度額の計算

(1) 中小通算法人に該当する通算法人の定額控除限度額の計算(下記(2)を除く)

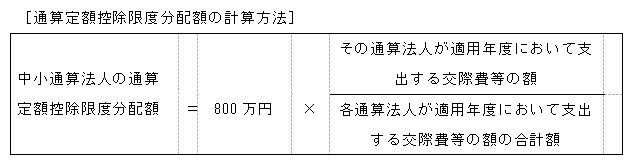

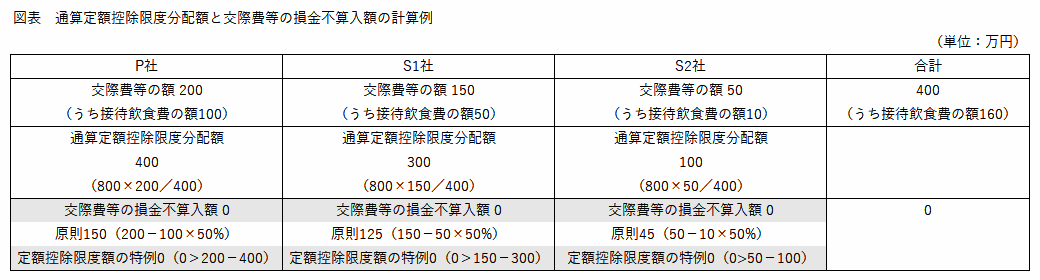

通算親法人及び通算親法人の事業年度終了の日において通算親法人との間に通算完全支配関係がある通算子法人が、各通算法人の適用年度終了の日において中小通算法人に該当する場合、各通算法人の交際費等の定額控除限度額は次の算式により計算した金額(通算定額控除限度分配額)となる(措法61の4②③)。

この場合、通算子法人の適用年度は、通算親法人の適用年度終了の日に終了するその通算子法人の事業年度とする(措法61の4③)。

上記の計算において、月数は、暦に従って計算し、1月に満たない端数を生じたときは、これを1月とする(措法61の4④)。

また、上記の算式中、「800万円」は「通算定額控除限度額」といい、その通算法人の適用年度終了の日に終了する通算親法人の事業年度が12月に満たない場合は、800万円にその通算親法人の事業年度の月数を乗じてこれを12で除して計算した金額を「通算定額控除限度額」とする。

(2) 中小通算法人に該当する中途離脱法人の定額控除限度額の計算

通算親法人の事業年度の中途において通算承認の効力を失った通算子法人(中途離脱法人)の中小通算法人の判定についても、その効力を失った日の前日に終了する事業年度(中途離脱法人の適用年度)終了の日において通算グループ全体で判定する(措法61の4②、措通61の4(2)-8)。

この場合、中途離脱法人の定額控除限度額は、800万円にその適用年度の月数を乗じてこれを12で除して計算した金額とする(措法61の4②)。

月数は、暦に従って計算し、1月に満たない端数を生じたときは、これを1月とする(措法61の4④)。

3.別表添付要件

その通算法人の適用年度終了の日においてその通算法人との間に通算完全支配関係がある他の通算法人の同日に終了する事業年度において支出する交際費等の額がある場合におけるその適用年度に係る定額控除限度額の特例は、その交際費等の額を支出する他の通算法人の全てにつき、それぞれ同日に終了する事業年度の確定申告書等、修正申告書又は更正請求書に通算定額控除限度分配額の計算に関する明細書の添付がある場合で、かつ、その適用年度の確定申告書等、修正申告書又は更正請求書に通算定額控除限度分配額の計算に関する明細書の添付がある場合に限り、適用される(措法61の4⑤)。

つまり、グループ通算制度において定額控除限度額の特例を適用するためには、通算グループ内の通算法人のすべてで別表添付が必要となる。

また、この場合、最終的に接待飲食費の額の50%の損金算入(上記1の❷のB)を選択する通算法人についてもその明細書の添付が必要となることに留意が必要となる。

4.通算定額控除限度分配額の遮断措置

通算法人のいずれかで交際費等の額が事後的に修正されることとなっても、当初申告の通算定額控除限度分配額に変更はなく、通算定額控除限度分配額について、遮断措置が適用されることとなる(措法61の4③)。

また、通算事業年度のいずれかについて修正申告書の提出又は更正がされる場合において、一定の場合に該当するときは、その通算法人の適用年度については、通算定額控除限度分配額の遮断措置が適用されず、各通算法人で全体再計算を行うこととなる(措法61の4③)。

以上

この連載の記事

プロフィール

税理士・公認会計士 足立 好幸(あだち よしゆき)

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ税務システム小委員会委員

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。