更新日 2024.04.01

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ会計システム普及部会会員

公認会計士・税理士 宮嶋 芳崇

能登半島地震で被災された皆様には心よりのお見舞いを申し上げます。本コラムでは、甚大災害指定されるような大規模な災害が発生した場合の会計・税務・開示等を中心に寄稿します。

当コラムのポイント

- 甚大災害指定される震災等が発生した場合、会計処理・税務で参考になる通知を明確にしています。

- 税務は「災害に関する法人税、消費税及び源泉所得税の取扱いFAQ」を中心に解説します。

- 能登半島地震だけでなく、今後震災等が発生した場合でも参考になる情報となっています。

- 目次

-

1.災害発生時の税務処理(法人税)

(1) 災害に関する法人税、消費税及び源泉所得税の取扱いFAQ

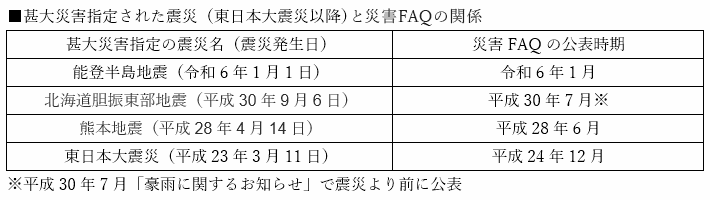

災害に関する法人税、消費税等は、「災害に関する法人税、消費税及び源泉所得税の取扱いFAQ(以下、災害FAQ)」が国税庁より公表されています。東日本大震災以降、甚大災害指定された震災とFAQは次のような関係になっており、一定の関係が見て取れるため、将来発生する可能性のある震災においても公表が想定されます。

(2) 災害損失の範囲

第1回のコラムで記載しました「2.(2)災害損失の範囲」①~⑦について、税務上どのように取り扱われるか、災害FAQ(出典元:災害に関する法人税、消費税及び源泉所得税の取扱いFAQ)を中心に当てはめてみます。

①固定資産や棚卸資産の滅失損失

- 1)会計処理上、災害(地震や台風等)を原因として特別損失に計上している固定資産及び棚卸資産の除却損や滅失損については、法人税法上も損金の額として算入可能です。

- 2)災害FAQ上、[Q1](1)災害により滅失・損壊した資産等において次の記載がされています。

- a.法人の有する商品、店舗、事務所等の資産が災害により被害を受けた場合に、その被災に伴い次のような損失又は費用が生じたときには、その損失又は費用の額は損金の額に算入されます(法法 22③)。

- i)商品や原材料等の棚卸資産、店舗や事務所等の固定資産などの資産が災害により滅失又は損壊した場合の損失

- a.法人の有する商品、店舗、事務所等の資産が災害により被害を受けた場合に、その被災に伴い次のような損失又は費用が生じたときには、その損失又は費用の額は損金の額に算入されます(法法 22③)。

②災害により損壊した資産の点検費、撤去費用等

- 1)会計処理上、特別損失として計上した建物等の撤去費用や除却費用についても、法人税法上、損金算入が可能です。

- 2)災害FAQ上、上記①と同様、[Q1](1)災害により滅失・損壊した資産等において詳細の記載があります。

- a.法人の有する商品、店舗、事務所等の資産が災害により被害を受けた場合に、その被災に伴い次のような損失又は費用が生じたときには、その損失又は費用の額は損金の額に算入されます(法法 22③)。

- i)損壊した資産の取壊し又は除去のための費用

- ii)土砂その他の障害物の除去のための費用

- a.法人の有する商品、店舗、事務所等の資産が災害により被害を受けた場合に、その被災に伴い次のような損失又は費用が生じたときには、その損失又は費用の額は損金の額に算入されます(法法 22③)。

③災害資産の原状回復費用等

- 1)会計処理上、特別損失として計上した原状回復費用のうち、従前の機能維持に該当する補強工事費用(効用を維持するための工事)等については損金の額として計上が可能です。一方で原状回復費用であったとしても、耐震補強のためなど、資産の価値があがる工事(効用を維持する場合でない工事)等については原則として損金処理ができないため留意が必要です。

- 2)災害FAQ上、関連する質問 [Q3~Q7]復旧のために支出する費用に詳細の記載があります。

- a.法人が、災害により被害を受けた固定資産(その被害に基づき評価損を計上したものを除きます。以下、「被災資産」といいます。)について支出する次に掲げる費用に係る資本的支出と修繕費の区分については、それぞれ次のとおりです(法基通7-8-6)。

- i)被災資産につきその原状を回復するために支出した費用は、修繕費に該当する。

- ii)被災資産の被災前の効用を維持するために行う補強工事、排水又は土砂崩れの防止等のために支出する費用について、法人が、修繕費とする経理をしているときは、これを認める。

- iii)被災資産について支出した費用(上記1)又は2)に該当するものを除きます。)の額のうち、資本的支出であるか修繕費であるかが明らかでないものがある場合において、法人が、その金額の30%相当額を修繕費とし、残額を資本的支出とする経理をしているときは、これを認める。

- a.法人が、災害により被害を受けた固定資産(その被害に基づき評価損を計上したものを除きます。以下、「被災資産」といいます。)について支出する次に掲げる費用に係る資本的支出と修繕費の区分については、それぞれ次のとおりです(法基通7-8-6)。

④災害による工場等移転費用等

- 1)会計処理上、特別損失として計上した費用の中に、地盤沈下等により現状の場所で操業できないため他の場所に移設した費用であっても、通常の維持管理のため、又はき損した部分の原状を回復するために要したと認められる部分は損金の額に算入可能です。例えば、浸水してしまったA工場の機械装置を高台に既にあるB工場にそのままの状態で使用できるように移設するためにかかった費用については、通常の維持管理のために支出に該当し、損金として計上可能と考えられます。

- 2)災害FAQに関連する質問に該当はありませんが、法基通7-8-2の本文及び(4)で次のように取り扱うとされています。

- a.法人がその有する固定資産の修理、改良等のために支出した金額のうち当該固定資産の通常の維持管理のため、又はき損した固定資産につきその原状を回復するために要したと認められる部分の金額が修繕費となりますが、次に掲げるような金額は、修繕費に該当します。

- (4)建物、機械装置等が地盤沈下により海水等の浸害を受けることとなったために行う床上げ、地上げ又は移設に要した費用の額。ただし、その床上工事等が従来の床面の構造、材質等を改良するものである等明らかに改良工事であると認められる場合のその改良部分に対応する金額を除く(法基通7-8-2)。

- a.法人がその有する固定資産の修理、改良等のために支出した金額のうち当該固定資産の通常の維持管理のため、又はき損した固定資産につきその原状を回復するために要したと認められる部分の金額が修繕費となりますが、次に掲げるような金額は、修繕費に該当します。

⑤災害による操業・営業休止期間中の固定費

- 1)会計処理上、特別損失として計上した、災害による操業・営業休止期間中に支払った人件費などの固定費については法人税法上もその原価外処理が認められ損金の額に算入できるものと考えられます。一方で、従来通り原価処理しており、在庫・仕掛品として人件費などが計上されている場合には、当該事業年度においては損金算入することはできません。

- 2)令和6年1月に公表された災害FAQでは、関連する質問に該当はありませんが、法基通5-1-4において、製造原価に算入しないことができる費用として、生産を相当期間にわたり休止した場合のその休止期間に対応する費用の額が挙げられています。従って、地震や火災、津波等が発生、また2次的な影響により「相当な期間」ラインを止めざるを得ないような状況下においては、原価外処理が許容されるものと考えられます。

- 3)又、平成24年12月に公表されている災害FAQの[Q12]修繕費用の原価外処理においても次の記載があり、原価計算基準の注書きを基に災害等の偶発事故に基づき、原価外処理を許容する考え方もあります。

災害により被害を受けた製造設備に係る修繕費用や、被災したことによる操業休止中に支払った人件費などについて、適正な原価計算に基づいて原価外処理(費用処理)しているときは、税務上もその原価外処理が認められます。

(注)原価計算基準によれば、製造原価に算入すべき原価は、正常な状態の下における経営活動を前提として把握された価値の消費であり、異常な事態を原因とする価値の減少を含まないものとされています(原価計算基準第一章三)。そして、異常な事態を原因とする価値の減少として、火災、震災、風水害等の偶発的事故による損失が掲げられています(同第一章五(二)2)。

この連載の記事

-

2024.06.17

第5回(最終回) 災害発生時の開示と決算スケジュール

-

2024.04.01

第4回 災害発生時の税務処理(各種申告期限の延長)

-

2024.04.01

第3回 災害発生時の税務処理(法人税【後編】・消費税)

-

2024.04.01

第2回 災害発生時の税務処理(法人税【前編】)

-

2024.03.18

第1回 災害発生時の会計処理

テーマ

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。