更新日 2017.03.13

株式会社TKC 顧問

税理士 朝長 英樹

「法人税法における収益の計上基準」というテーマで全3回にわたって解説をします。法人税法における収益の計上基準に関しては、法人税法22条の条文に即して「取引」の捉え方と「収益の額」や「損失の額」の捉え方を正しく認識し、同条の創設趣旨等も確認した上で、正しく理解する必要があります。

各事業年度の所得の金額の計算の通則を定めた法人税法22条においては、「取引」が存在しなければ益金の額や損金の額となる収益の額や損失の額も存在しないものとされているため(注)、法人の各事業年度の所得の金額の計算に当たっては、同条における「取引」とはどのようなものかということを正しく理解しておくことが必須となります。しかしながら、現在の法人税法が昭和40年に制定されてから既に半世紀が経つにもかかわらず、法人税法22条における「取引」とはどのようなものかということが正しく理解されているとは言えません。

(注)殆どの方は、「取引」が存在しなくても益金の額や損金の額となるものがあるのではないか、と思われるものと推測するところですが、昭和40年に制定された現在の法人税法は、「取引」が存在しなければ益金の額も損金の額も存在しないという前提に立って規定が設けられていることが明らかです。この点に関しては、本コラムの「2.法人税法22条の「取引」の捉え方」において説明しています。

第1回のコラムにおいては、法人税法22条における「取引」はどのように捉えるべきかということについて、解説します。

1.現在の法人税法の創設時(昭和40年)に想定されていた「取引」の概念

現在の法人税法が創設されたのは昭和40年ですが、この立法を担当した方々が書かれた当時の解説を見ても、法人税法における「取引」に関する詳しい説明は見当たらず、唯一、『昭和40年 改正税法のすべて』(大蔵財務協会)において、法人税法22条2項の益金の額に算入すべき金額の説明の中に、次のような短い説明が確認できるのみです。

この説明は、昭和40年に法人税法の条文案を作成した当時の大蔵省主税局の職員の方の説明であるわけですが、通常、解釈をする立場の者が用いる「・・・と解されます」という文言を用いるやや異例の説明となっています。このような異例の説明がなされているということが何を意味するのかということを考えてみると、昭和40年の法人税法の創設時に、法人税法における「取引」とは何かということに関する深い検討が行われなかったということ以外の理由は、思い浮かびません(注)。昭和40年の法人税法の創設を自ら担当された元筑波大学教授の吉牟田勲先生が税務大学校に寄贈された当時の資料を見ても、「取引」とは何かということに関する深い検討が行われたことを確認できるものは、見当たりません。

(注)昭和40年の法人税法の改正は、基本的には、従来の取扱いを変更するという目的で行われたものではなく、専ら体系整備等の目的で行われたものであったため、「取引」とは何かというような事柄に関して深い検討が行われなかったとしても、何ら不自然なわけではありません。

ただし、「取引」そのものに言及したものではありませんが、昭和40年当時の解説には、「評価、償却、引当金等の内部取引および役員退職給与金等の特定の外部取引」(『昭和40年 改正税法のすべて』100頁)というように、「内部取引」や「外部取引」という用語を用いて説明を行っているところが幾つか存在することから、法人税法22条の「取引」について考えるに当たっては、上記の「簿記上の取引」という説明に加えて、「内部取引」や「外部取引」として挙げられているものが参考となります。

このような事情にあるために、昭和40年の法人税法の創設時に想定されていた「取引」の概念を正確に把握することは容易ではないわけですが、結論を述べると、法人税法22条の「取引」とは、基本的には、簿記における「取引」の概念(注)と同じように、「法人税の処理において記録計算の対象となる全てのもの」と言ってよいと思われます。

(注)昭和40年当時、簿記においては、「取引」は「記録計算の対象」となる全てのもの(安藤栄一「企業簿記における用語『取引』概念の検討」商経論叢第二巻第三号、179頁、神奈川大学経済学会、昭和41年)と捉えられていたものと考えられます。

2.法人税法22条の「取引」の捉え方

次に、法人税法22条における「取引」をどのように捉えるべきかという「取引」の捉え方を確認してみましょう。

税法の条文を解釈するに当たっては、その条文中に用いられている用語の概念を明らかにするだけでその条文の正しい解釈が可能になるということもありますが、条文中の用語の概念を明らかにするだけでは、その条文の正しい解釈には辿り着けないということもあります(注)。

(注)例えば、机上に置かれたコップについて書かれた文章を正しく理解しなければならないというケースを想定してみると、「コップとは何か」ということを明らかにしただけでは、その文章を正しく理解することはできません。そのコップを上から見て文章が書かれているのか、そのコップを横から見て文章が書かれているのか、材質を念頭に置いて文章が書かれているのか、容量を念頭に置いて文章が書かれているのかなど、その文章においてそのコップがどのような見方や捉え方をされているのかということまで正確に理解してその文章を読み解かなければ、その文章を本当に正しく理解することはできないはずです。

税法の条文の解釈を論ずるものの中には、その条文中に用いられている用語の概念を明らかにすれば全てが解決すると誤解しているものが少なくないと見受けられますが、そのような誤解の無いように注意する必要があります。

法人税法22条においては、次のとおり、2項、3項3号と5項で「取引」という用語が用いられています。

- 2 内国法人の各事業年度の所得の金額の計算上当該事業年度の益金の額に算入すべき金額は、別段の定めがあるものを除き、資産の販売、有償による資産の譲渡又は役務の提供、無償による資産の譲受けその他の取引で資本等取引以外のものに係る当該事業年度の収益の額とする。

- 3 省略

一・二 省略

三 当該事業年度の損失の額で資本等取引以外の取引に係るもの - 5 第2項又は第3項に規定する資本等取引とは、法人の資本金等の額の増加又は減少を生ずる取引並びに法人が行う利益又は剰余金の分配(中略)及び残余財産の分配又は引渡しをいう。

上記の引用条文の中の二重下線を付した部分が法人税法22条で「取引」とされているところですが、2項と3項3号の条文を読むと、「収益の額」と「損失の額」は「取引」から生ずるものとされており、「取引」が存在しなければ「益金の額」や「損金の額」となる「収益の額」や「損失の額」も存在しないということになっていることが分かります。

このように、法人税法22条においては、「取引」が非常に重要なものとなっているわけです。

この「取引」が法人税法22条においてどのように捉えられているのかということを正しく理解するためには、次のような税法の条文作成の常識を知っておかなければなりません。

- 税法の条文には、当該納税者の取扱いのみを規定すること(「取引」の相手先のことまでは規定しないということ)

- 税法の条文は、単式簿記のように各要素の取扱いのみを規定すること(複式簿記のように相手勘定のことまでは規定しないということ)

このような税法の条文作成の常識を知った上で、上記1において確認した「取引」の概念(「法人税の処理において記録計算の対象となる全てのもの」)を踏まえて、法人税法22条において「取引」がどのように捉えられているのかということを確認してみると、同条の「取引」の捉え方は、一般に同条の「取引」と捉えられているものよりもかなり狭いことが分かります。上記のⅰとⅱは、条文作成上の「ルール」と言い換えても良いわけですが、この「ルール」を守って法人税法22条2項の条文を作成するということになると、相手先や相手勘定とは関係なく、「資産の販売」等を「取引」と捉えることになります。法人税法22条2項の条文の作成者が「取引」を頭の中でどのようにイメージして同項の条文を作成したとしても、この「ルール」を守って作成する限り、同項の条文における「取引」の捉え方が変わることはありません。

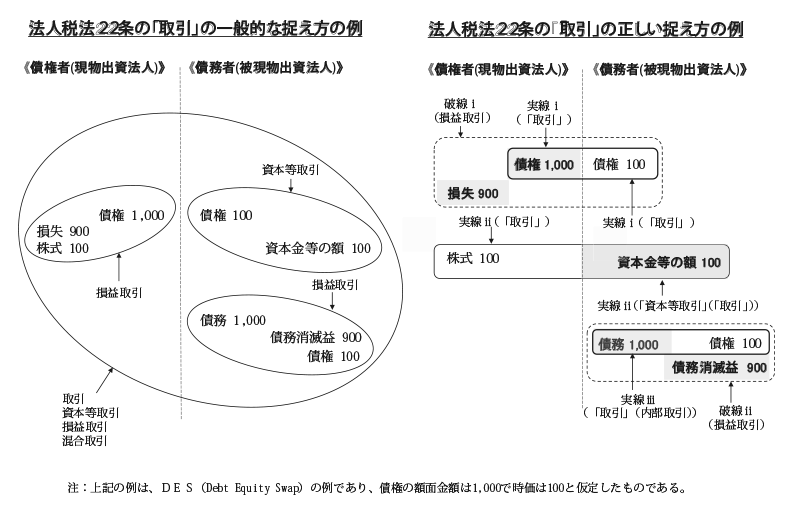

「収益の額」、「損失の額」、「取引」、「資本等取引」が生ずる例を用いて、法人税法22条の「取引」の一般的な捉え方と同条の「取引」の正しい捉え方を比較してみると、次の図(注)のようになります。

(注)この図は、法人税法22条の「取引」はどのようなものかということが初めて正面から問われたのがDES(Debt Equity Swap)における債務消滅益課税事件(平成23年3月29日に納税者側の上告受理申立てに対して最高裁が不受理とする決定を下したことで確定)であることから、DESの例としています。

法人税法22条の中においても、2項及び3項3号と5項とでは、「取引」の捉え方が違っており、前者においては「収益の額」や「損失の額」が「係られるもの」が「取引」とされ、後者においては資本金等の額の増加等自体が「取引」とされています。

上記の図を債権者(現物出資法人)又は債務者(被現物出資法人)のいずれかの立場に立って見ながら、上記の法人税法22条の文言に即して同条の規定を正確に読んでみると、同条の「取引」が相手先や相手勘定とは関係なく規定されていることが確認できるはずです。債権者(現物出資法人)は、「債権 1,000」を譲渡し、含み益があったとすれば法人税法22条2項が適用され、含み損があったとすれば3項3号が適用されることになるわけですが、これらの規定においては、「債権 1,000」の譲渡(2項の「有償による資産の譲渡」という例示に該当)が「取引」とされており、債務者(被現物出資法人)が債権を取得したことや債権者(現物出資法人)自身が株式を取得したことまで含めて「取引」とされているわけではありません(注)。また、債務者(被現物出資法人)における「資本金等の額 100」の増加に関しても、法人税法22条5項においては、債権者(現物出資法人)が株式を取得したことまで含めて「取引」とされているわけではありません。

(注)法人税法22条2項においては、「資産の販売」、「有償による資産の譲渡」、「無償による資産の譲渡」などを指すものとして、「取引」という用語が用いられています。

法人税法22条における「取引」がどのようなものかということを正しく理解するためには、条文を正しく読解することが必須となります。

つまり、上記の図においては、債権者(現物出資法人)の側から見て、実線ⅰで示しているものを「取引」と捉え、その「取引」に「係る」「損失の額」が生じている、ということになっており、また、債務者(被現物出資法人)の側から見て、実線ⅱで示しているものを「取引」と捉え、その「取引」には「係られる」ものが無い、ということになっているわけです。実線ⅲで示した内部取引に関しても、「取引」の捉え方は同様で、「債務 1,000」の消滅が「取引」ということになり、その「取引」に「係る」「収益の額」として「債務消滅益 900」が生じている、ということです。

「法人税法22条の「取引」の一般的な捉え方の例」に示した「取引」を広く捉える捉え方(上記の図の一番外側の丸で囲んだもの)に関しては、法人税法22条の「取引」の正しい捉え方となっていないことが直ぐに分かるはずですが、「取引」を狭く捉える捉え方(上記の図の内側の3つの丸で囲んだもの)に関しては、「仕訳」と「取引」を混同しないようにするということに留意して見る必要があります。この内側の3つの丸で囲んだものは、「仕訳」であって、「取引」ではありません。この内側の3つの丸で囲んだものが「取引」であるとすれば、法人税法22条の「取引」は全てが「内部取引」であるということになってしまいます(注)。

(注)DES債務消滅益課税事件においては、法人税法22条2項の「取引」をどのように捉えるべきかということが争点となり、判決では、上記の図の「法人税法22条の「取引」の一般的な捉え方の例」の内側の3つの丸で囲んだものを同項の「取引」としたわけですが、上記の説明から分かるとおり、この判決の「取引」の捉え方は、誤っていることが明らかです。

【参考】

法人税法22条5項の「残余財産の分配又は引渡し」という部分は、平成22年度税制改正によって追加されたものですが、この改正は、追加してはならないものを追加する誤った改正となっていると言わざるを得ないものです。

残余財産の分配の場面においては、借方に残った「資産」と貸方に残った「資本金の額」及び「利益積立金額」とが反対仕訳によって消滅するということになるわけですが、この「資本金の額」及び「利益積立金額」の減少は、みなし配当が生ずる他のケースと同様に、平成22年度税制改正前から法人税法22条5項に存在する「資本金等の額の減少」及び「利益又は剰余金の分配」に含まれると解されていたため、新たに同項に「残余財産の分配又は引渡し」を追加するということになると、それは、借方に残った「資産」が反対仕訳によって株主に分配されることを指すということにしかなりません。

仮に、平成22年度税制改正が正しいとすれば、「資産」の反対仕訳による株主への分配は、「資本等取引」であって、「益金の額」も「損金の額」も生じない(「資産」の含み益や含み損が「益金の額」や「損金の額」となることはない)ものであるということになるわけですが、しかし、同改正においては、同時に、法人税法62条の5第2項において「残余財産の全部の分配又は引渡しにより被現物分配法人その他の者に移転をする資産の当該移転による譲渡に係る譲渡利益額(中略)又は譲渡損失額(中略)は、(中略)益金の額又は損金の額に算入する。」という規定も設けられています。

要するに、平成22年度税制改正では、法人税法22条5項において残余財産の分配の場面で「資産」の移転を「資本等取引」に加えて含み益や含み損を「益金の額」や「損金の額」から除きながら、62条の5第2項においてはそれらを「益金の額」や「損金の額」に算入するとしているわけです。

何故、このような矛盾する内容の規定を同時に設けるというようなことが起こってしまったのかということを考えてみると、法人税法22条5項は「増資、減資あるいは額面を超える価額をもってする株式の発行というように具体的な取引によって規定する方法」(『昭和40年 改正税法のすべて』104頁)によるのではなく「資本等の金額の増加または減少を生ずる取引というかたち」(同前)で規定する必要があるという判断によって設けられていることを知らないまま改正が行われたということ、そして、上記において説明した同条の「取引」の捉え方を正しく理解せずに改正が行われたということ、この二つの理由以外の理由は思い当りません。

なお、詳細は省略しますが、法人税法22条2項の「資産の販売」、「有償による資産の譲渡」「無償による資産の譲渡」などは、上記の図の例の「債権 1,000」のような「資産」として記録されていたものの「販売」や「譲渡」などだけを指すものではなく、収益の計上基準は、「資産」として記録されないものの「販売」や「譲渡」などにおいても問題となる、という点に留意しておく必要があります(注)。

(注)法人税法における「資産」とは何かという重要な問題も存在しており、厳密に言えば、収益の計上基準も、この重要な問題と繋がるものと捉えておく必要があります。

この連載の記事

-

2017.03.27

第3回(最終回) 収益の計上時期の「原則」は何か

-

2017.03.21

第2回 「取引」から生ずる「収益の額」「損失の額」はどのように捉えられているか

-

2017.03.13

第1回 法人税法における「取引」をどのように捉えるか

テーマ

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。