更新日 2018.05.21

TKC全国会

中堅・大企業支援研究会

税理士 畑中 孝介

好評発売中!

『平成30年度 すぐわかるよくわかる税制改正のポイント』(共著・TKC出版)

圧倒的に使いやすくなった事業承継税制、所得拡大促進税制の大幅改正、電子申告に向けた対応、高額所得者230万人増税の所得税改革などを解説。

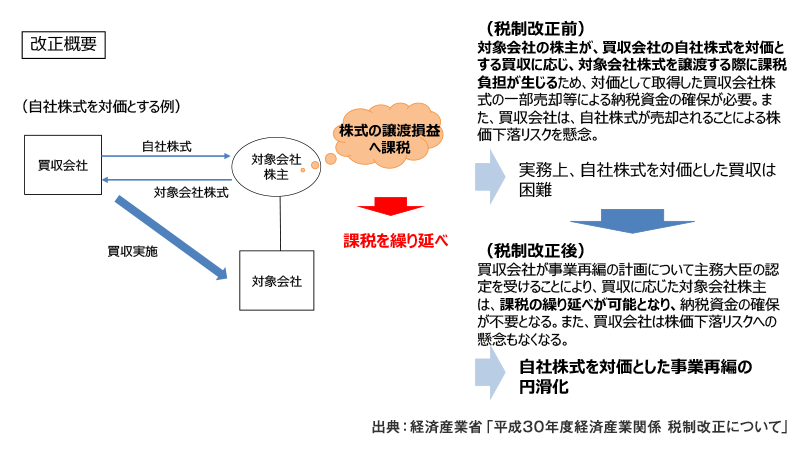

1.自社株式を対価とした株式取得による事業再編の円滑化(株式対価M&A)

(1) 概要

事業再編を円滑化させるため、株式対価M&Aに応じた株主に対する株式譲渡損益の課税繰延べ措置が講じられます。

産業競争力強化法の改正を前提として、同法に基づく「特別事業再編計画」の認定を受けた買収会社が行う「特別事業再編」により、再編対象会社の株主(法人)が有する株式を譲渡して買収会社の株式の交付を受けた場合には、その譲渡した株式に係る譲渡損益の計上を繰り延べることとされます。

これにより、欧米では一般的な「株式対価M&A」の円滑な実施が可能となります。

中小企業においても資金が潤沢でないベンチャー企業が買収する場合や、買収後も株主としてかかわり続けたい場合などM&Aにおける選択肢が多様化することになります。

(2) 適用関係

改正後の産業競争力強化法施行日から平成33年3月31日までの間に認定を受けた特別事業再編計画に基づく産業競争力強化法の特別事業再編に適用されます。

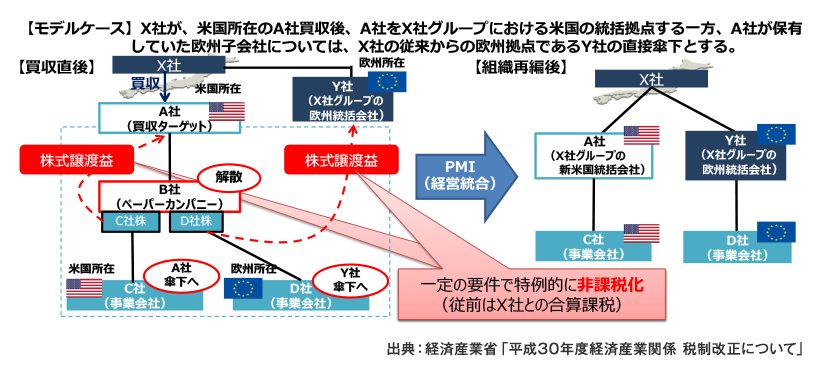

2.外国子会社合算税制(タックスヘイブン対策税制)の見直し(PMI)

(1) 改正の内容

日本企業による海外M&Aにおいて、M&Aによるシナジー最大化のためには、PMI(Post Merger Integration:いわゆる買収後経営統合)の一環として、不要なペーパーカンパニー等の解散等グループ内組織再編を行うことも重要となります。

こうした観点から、会社単位の合算課税上、ペーパーカンパニー等の整理の際に発生する株式譲渡益について見直しがされます。

特定外国関係会社等が、外国関係会社に該当することとなった外国法人の統合に関する基本方針及び統合に伴う組織再編の実施方法等を記載した計画書に基づいて、一定の期間内に、その有する対象株式等を当該特定外国関係会社等に係る内国法人又は他の外国関係会社(特定外国関係会社等に該当するものを除く)に譲渡をした場合において、その譲渡の日から2年以内に当該譲渡をした特定外国関係会社等の解散が見込まれること等の要件を満たすときは、その対象株式等の譲渡による利益の額を、当該譲渡をした特定外国関係会社の適用対象金額の計算上控除することとされます。

(2) 適用関係

外国関係会社の平成30年4月1日以後に開始する事業年度から適用されます。

この連載の記事

-

2018.05.21

第3回(最終回) 組織再編税制(株式対価M&A)、国際課税(タックスヘイブン対策税制の見直し(PMI))

-

2018.05.07

第2回 情報連携投資(IoT)促進税制、法人税における収益認識時期の明確化

-

2018.04.23

第1回 平成30年税制改正の概要と所得拡大促進税制の改正

プロフィール

税理士 畑中 孝介(はたなか たかゆき)

TKC全国会 中堅・大企業支援研究会 幹事

TKC企業グループ税務システム普及部会会員

TKC企業グループ税務システム小委員会委員

TKC全国会中央研修所租税法小委員会委員

- 略歴

-

ビジネス・ブレイン税理士事務所所長、株式会社ビジネス・ブレイン代表取締役CEO

大手・上場企業の連結納税コンサルティング業務や組織再編アドバイザー業務を行う。上場企業から中小企業・ベンチャー企業・ファンドまで幅広い企業の税務会計顧問業務に従事。TKC企業グループ税務システムの専門委員、中堅・大企業支援研究会幹事等に就任。 - 著書等

-

- 『消費税インボイス制度の実務対応』(TKC出版)

- 『令和6年度 すぐわかるよくわかる 税制改正のポイント』(TKC出版)

- 『企業グループの税務戦略-グループ法人税制・連結納税制度の戦略的活用-』(TKC出版)

- 『CFOのためのサブスクリプション・ビジネスの実務対応』(中央経済社)

- 「旬刊・経理情報」「税務弘報」などにも執筆

- システム・コンサルティング事例

- ホームページURL

- ビジネス・ブレイン税理士事務所

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。