更新日 2020.11.24

TKC全国会 中堅・大企業支援研究会会員

公認会計士・税理士 一木 伸夫

いよいよ、2021年4月1日以後開始する連結会計年度及び事業年度の期首より、企業会計基準第29号「収益認識に関する会計基準」及び企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」及びその設例(以下、収益認識基準)が適用されます。収益認識基準はすべての会社で適用可能ですが、有価証券報告書の提出が必要な上場会社等、会社法監査対象法人(会社法上の大会社等)、及びその連結子会社・関連会社、上場準備会社等については強制適用となります。

当コラムでは、収益認識基準の適用に伴う主要な論点について、連結決算をはじめ会計・税務への影響も含めて解説します。

- 目次

-

今回は、『「代理人取引」の連結への影響を考察する』と題して、代理人取引と判定された取引について、単体・税務への影響と取引がグループ会社間で行われた場合の連結業務への影響について考察していきます。

1.はじめに

(1) 基準のおさらい

連結の話に入る前に、収益認識基準のおさらいをします。

①本人と代理人の区分

顧客に財又はサービスを提供する前に、当該財又はサービスを企業が支配しているか検討します。

判定にあたっては下記の指標を考慮します。

- 1)約束の履行に対して主たる責任を有していること。

- 2)企業が在庫リスクを有していること。

- 3)企業が価格設定において裁量権を有していること。(適用指針47項(1)(2)(3))

本人に該当するときには対価の総額を収益として認識し、代理人に該当するときには手数料の金額(純額)を収益として認識します。

本人と代理人の区分は、取引ごと契約ごとに判断する必要があります。

②会計処理の検討課題

代理人と区分された場合の会計処理は下記の2つの方法が考えられます。

- 1)取引時から純額で会計処理

- 2)取引時に総額で会計処理し、その後純額に組替

2)で純額に組替処理する場合、部門や取引先別に仕訳計上するか否かを検討する必要があります。

代理人と区分された場合であっても、債権債務はそれぞれの相手先別に総額で計上することになります。

また、消費税の申告では従来どおり課税売上と課税仕入を総額で認識します。

(2) 法人税実務への影響は?

代理人と区分され売上と仕入を相殺する場合であっても、課税所得には影響しないため、 法人税実務への影響は限定的と考えられます。

課税所得に影響はありませんが、試験研究費の税額控除のように売上高を基準に算定する制度については、 影響が出る場合があります。

(3) 消費税実務への影響は?

①取引時から純額で会計処理とした場合は、課税売上に係る消費税額と、それに対応する課税仕入をどのように集計するのか検討が必要になります。

②取引時に総額で会計処理し、その後純額に組替とした場合は、従来通りの集計になります。

(4) 税効果実務への影響は?

通常は会計上の資産負債、税務上の資産負債、連結上の資産負債がすべて一致するため、税効果実務への影響は無いと考えられます。

(5) 単体実務への影響は?

単体で考えると、代理人取引に該当すると判断される場合、売上と仕入を相殺することになります。

ただし、実務上は以下のような検討が必要です。

- ・代理人取引をどのように集計するのか(取引先・部門等も含む)

- ・どのタイミングで相殺するのか(随時、月次、決算)

- ・消費税はどうするか

- ・社内業績管理をどうするか

(6) 連結実務への影響は?

連結会社間取引が代理人取引に該当するケースでは、もう少し複雑になります。

取引消去すべき相手会社の売上が、仕入と相殺されて計上していないケースもあります。

この取引について、連結グループ会社からどのような情報を収集するか、事前に検討する必要があります。

例えば、次のような検討が必要になります。

- ・売上計上部門と代理人判定で売上を減額する部門(セグメント情報への影響を考慮する。)

- ・減額する売上取引と、それに対応する仕入取引の特定

- ・売上を減額させる取引先情報(グループ会社かどうかを含む)

以下、子会社の親会社への売上が代理人取引に該当するケースについて、簡単な設例を使いながら実務に与える影響を考えていきます。

2.設例で考える連結実務への影響

(1) 設例

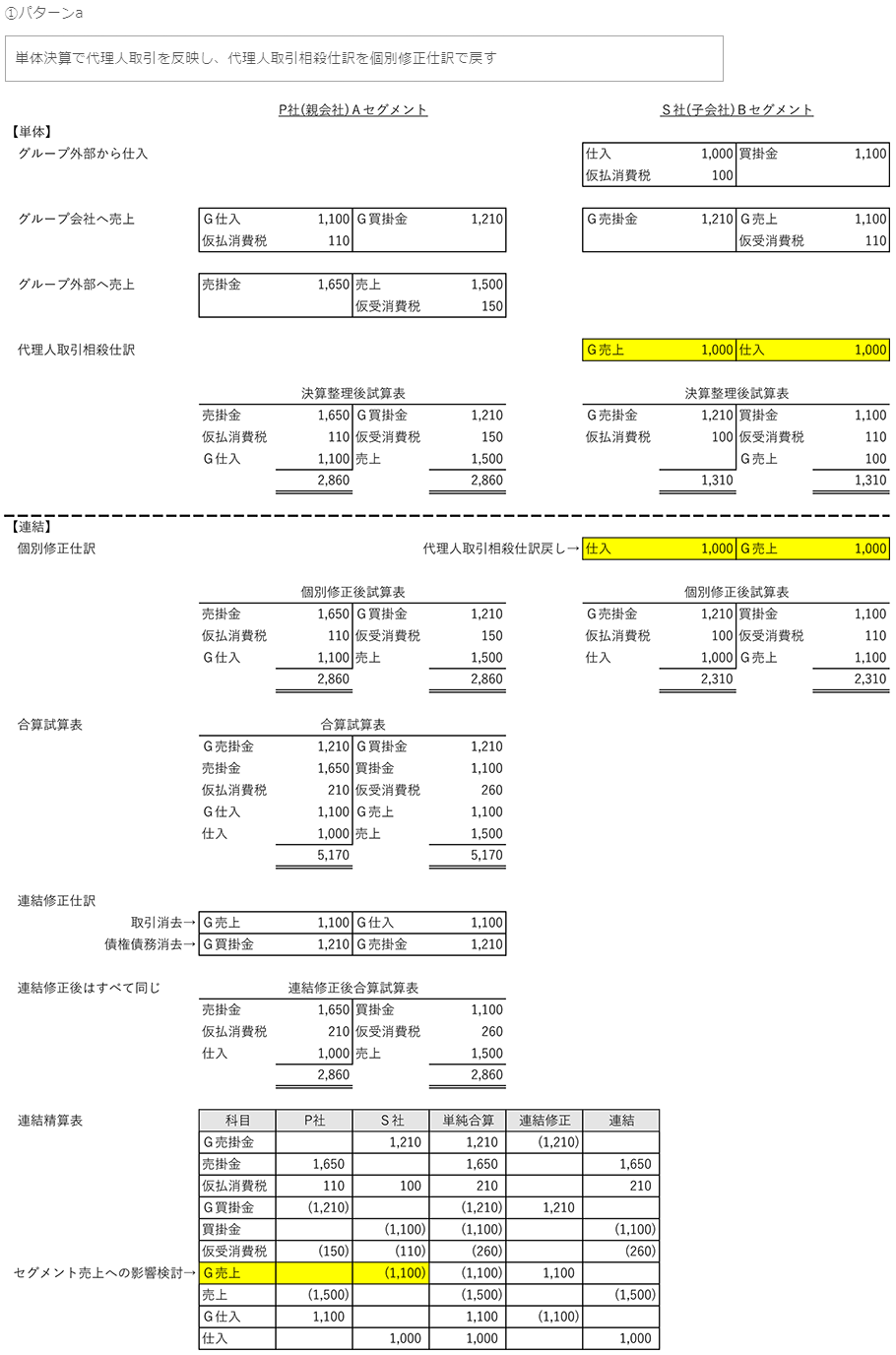

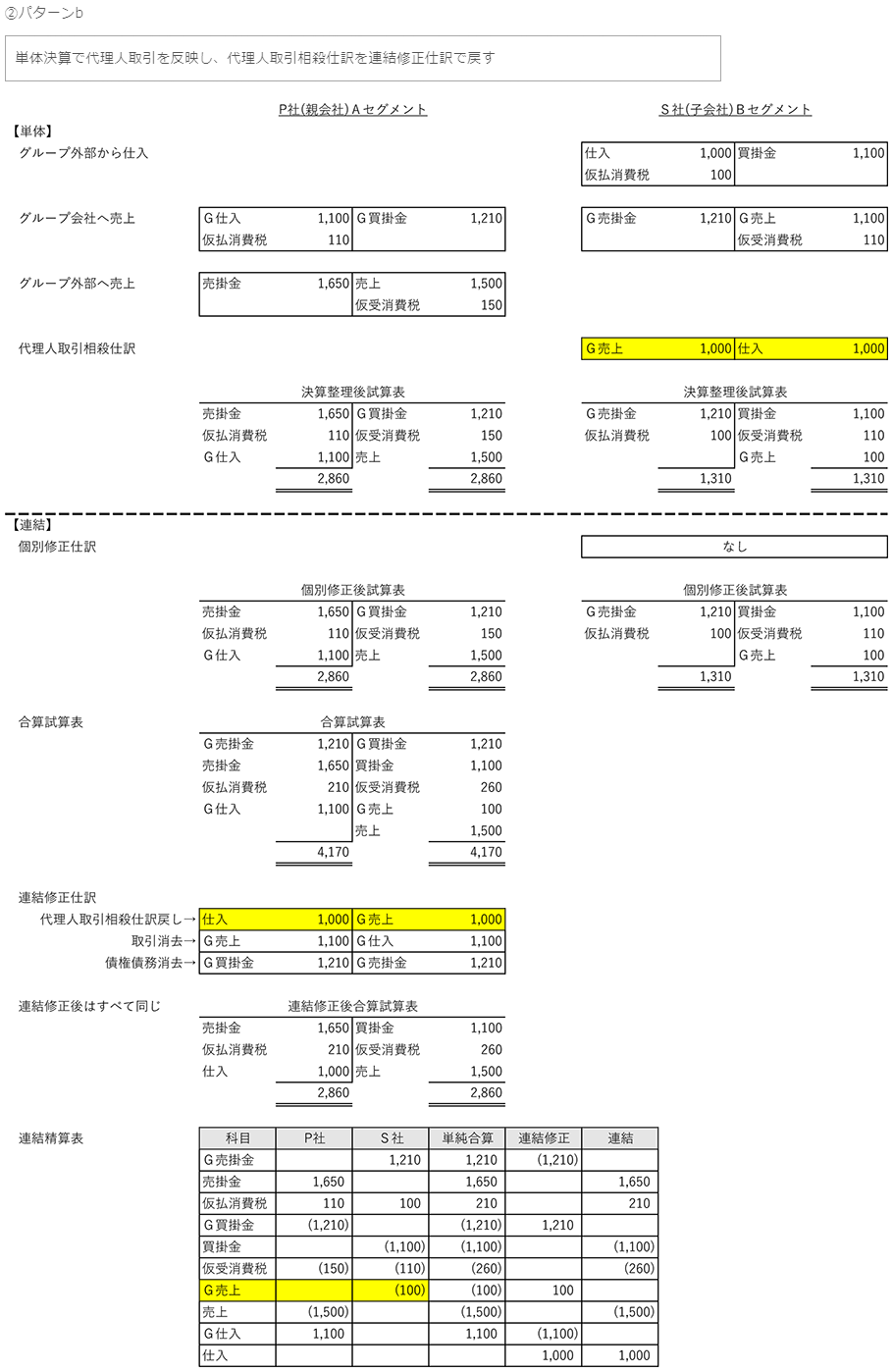

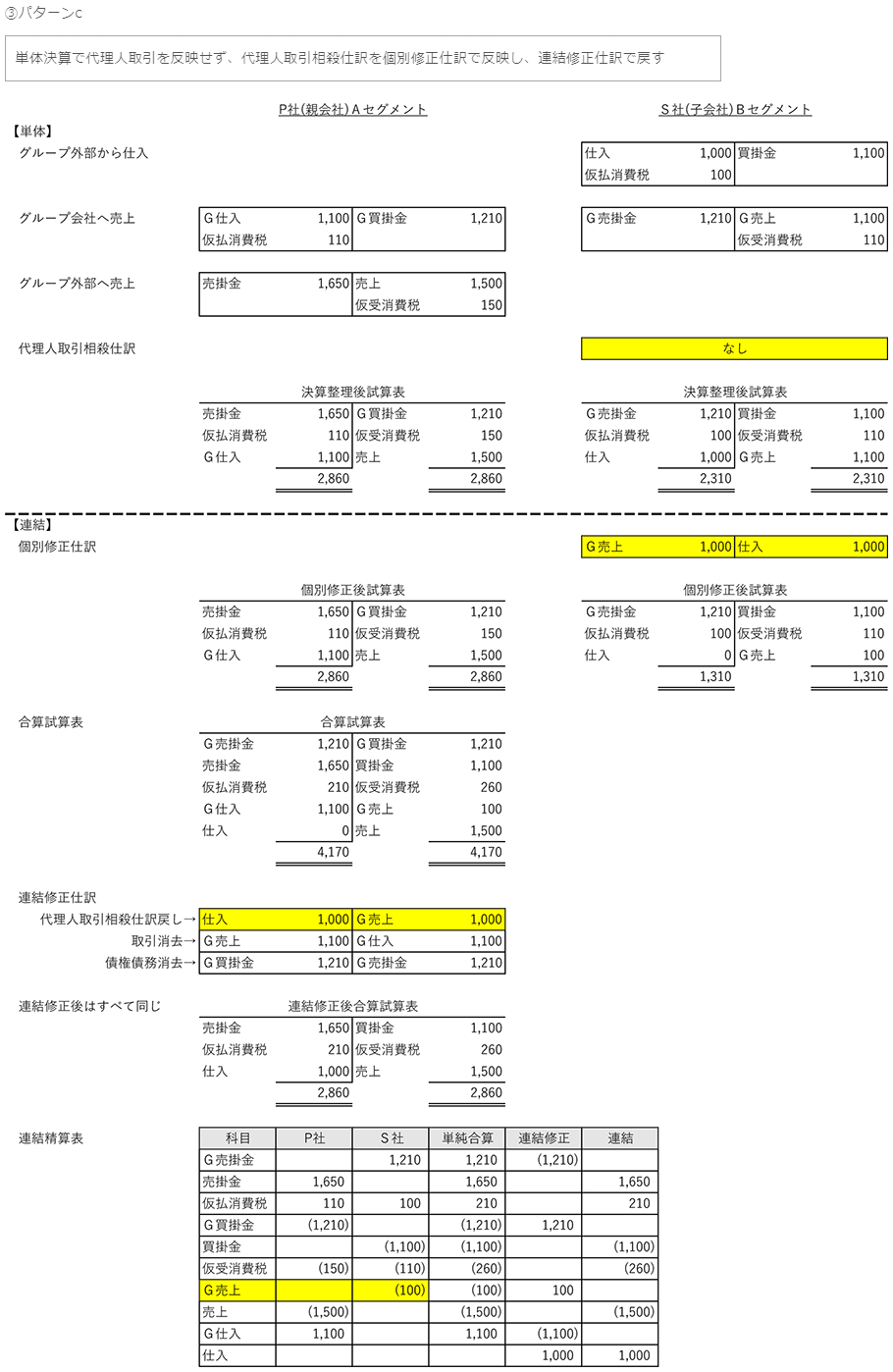

【前提】

S社は外部から商品を仕入れて、親会社であるP社に販売している。

S社とP社との取引は代理人と判定されたが、S社の外部売上は本人と判定される。

消費税集計を考慮して、取引発生時は売上と仕入を総額で計上する。

P社はAセグメント、S社はBセグメントとする。

【取引】

S社はグループ外部から商品を1,000で仕入れ、その全てをP社に1,100で売り上げた。

P社はS社から仕入れた商品をすべてグループ外部に1,500で売り上げた。

消費税は10%とする。

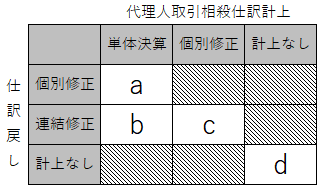

(2) パターンの検討

代理人取引相殺仕訳とその戻し仕訳を、どの段階で計上するかによって以下のパターンが考えられます。

今回の設例では「代理人取引は親会社に対してのみ」という前提をおいているため、どのパターンでも連結修正後の数字は同じになります。

【単体決算で代理人取引を反映するケース】

- a.代理人取引相殺仕訳を個別修正仕訳で戻す

- b.代理人取引相殺仕訳を連結修正仕訳で戻す

【単体決算で代理人取引を反映しないケース】

- c.代理人取引相殺仕訳を個別修正仕訳で反映し、連結修正仕訳で戻す

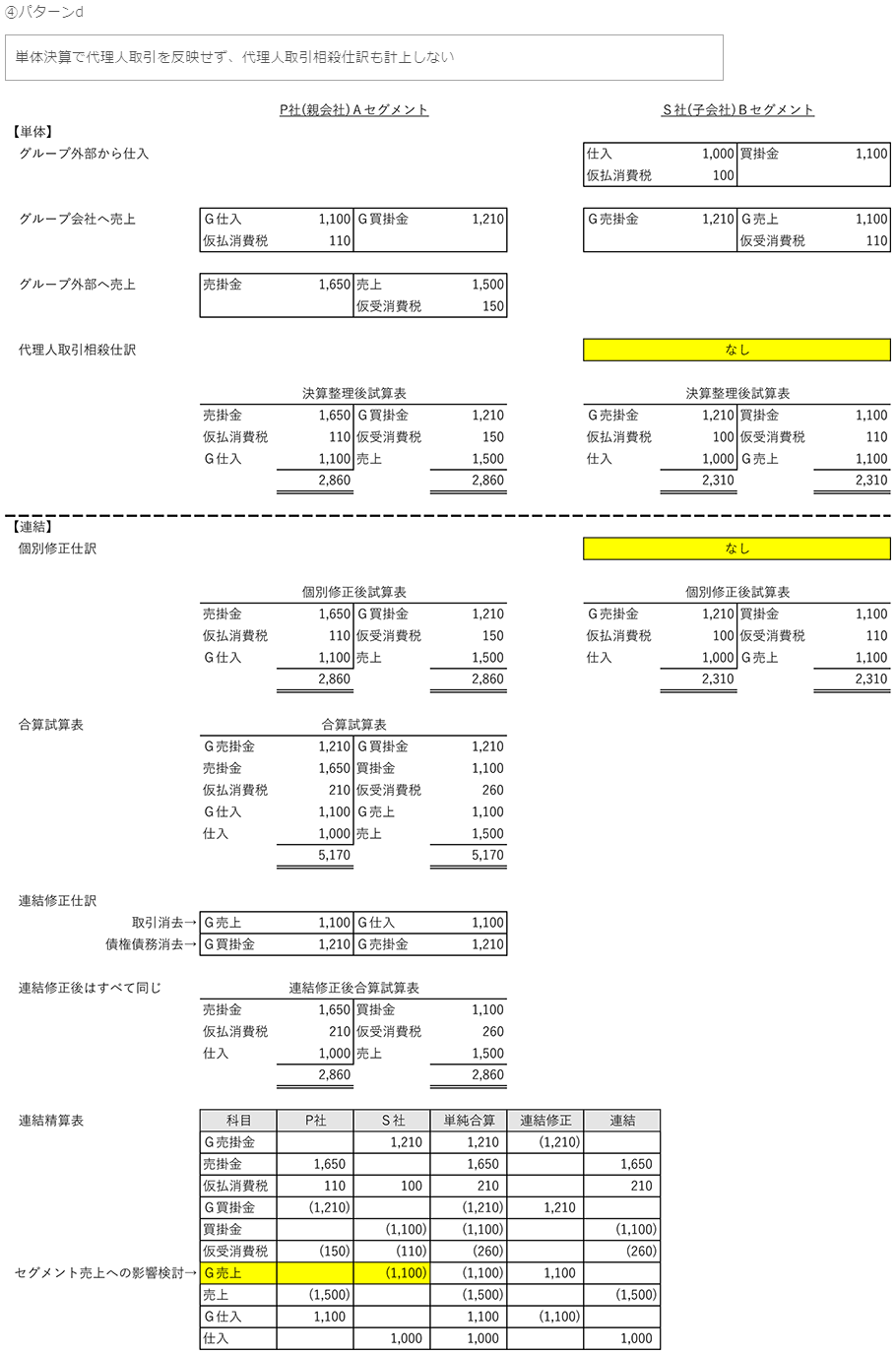

- d.代理人取引相殺仕訳を計上しない

【仕訳計上区分によるパターンの図示】

連結精算表を作成する過程で仕訳計上するタイミングを単体決算、個別修正、連結修正と区分し、各仕訳計上区分で仕訳計上パターンを図示すると、以下のようになります。

今回の設例では「代理人取引は親会社に対してのみ」という前提をおいているため、代理人取引の相殺仕訳をどの段階においても計上しないケースで発生するのはパターンdのみとなります。

また、同一仕訳計上区分内で相殺仕訳とその戻し仕訳を計上するケースは考慮していません。

【各パターンの検討】

今回の設例では子会社が代理人のケースを検討していますが、仮に親会社が代理人の場合はパターンaとbのどちらかになると思われます。

子会社が代理人の場合もパターンaとbが原則で、パターンcとdは重要性がない子会社や、実務上親会社で処理せざるを得ない子会社に限定されると思われます。

なお、パターンaとb、パターンcとdの違いは、連結精算表上の単体売上高(個別修正後)に現れます。

パターンbとcは親会社への売上高が100、パターンaとdは1,100となります。

親会社と子会社でセグメントが異なる場合には、セグメント開示に与える影響も検討する必要があります。

①パターンa

単体決算で代理人取引を反映し、代理人取引相殺仕訳を個別修正仕訳で戻す

②パターンb

単体決算で代理人取引を反映し、代理人取引相殺仕訳を連結修正仕訳で戻す

③パターンc

単体決算で代理人取引を反映せず、代理人取引相殺仕訳を個別修正仕訳で反映し、連結修正仕訳で戻す

④パターンd

単体決算で代理人取引を反映せず、代理人取引相殺仕訳も計上しない

3.まとめ

(1) 子会社からの情報入手は必須

いずれのパターンでも、子会社からの代理人取引情報の入手は必須となります。

親会社で子会社の個別修正仕訳を計上する場合、グループ間取引情報のみならず、グループ外取引情報も必要になることがあります。

どのように入手するのか、事前に検討しておくことが望まれます。

(2) 連結精算表への影響を検討する

パターンbとcと、パターンaとdでは、連結精算表上の単体売上高(個別修正後)が異なります。

パターンbとcでは連結精算表上の単体売上高が純額となるのに対し、パターンaとdでは総額になります。

どちらも連結修正後の金額は同じになりますが、連結精算表は経理のみならず、経営企画等の部門でも利用したり、利益率等の算定に利用されたりすることがあるので、影響の範囲を検討することが望まれます。

(3) セグメント売上高への影響を検討する

セグメント売上高への影響も考慮することが望まれます。

特にシステムを利用してセグメント情報を集計する場合、入力方法によってはセグメント情報に思いどおりに反映されない可能性もあります。

セグメント売上高だけでなく、セグメント間売上高にも注意してください。

ご利用のシステムの特性を理解して、事前にテストしておくことが望まれます。

この連載の記事

-

2021.03.15

第8回(最終回) 「ポイント・商品券等」の会計・税務への影響を考察する

-

2021.03.01

第7回 「変動対価」の会計・税務への影響を考察する

-

2021.02.15

第6回 「工事契約」の会計・税務への影響を考察する

-

2021.02.01

第5回 「役務収益取引」の会計・税務への影響を考察する

-

2020.12.23

第4回 「有償支給取引」の連結への影響を考察する~設例編~

-

2020.12.14

第3回 「有償支給取引」の連結への影響を考察する~解説編~

-

2020.11.24

第2回 「代理人取引」の連結への影響を考察する

-

2020.11.16

第1回 収益認識基準適用の影響と仕訳対応

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。