更新日 2020.12.23

TKC全国会 中堅・大企業支援研究会 幹事

公認会計士・税理士 福田 武彦

いよいよ、2021年4月1日以後開始する連結会計年度及び事業年度の期首より、企業会計基準第29号「収益認識に関する会計基準」及び企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」及びその設例(以下、収益認識基準)が適用されます。収益認識基準はすべての会社で適用可能ですが、有価証券報告書の提出が必要な上場会社等、会社法監査対象法人(会社法上の大会社等)、及びその連結子会社・関連会社、上場準備会社等については強制適用となります。

当コラムでは、収益認識基準の適用に伴う主要な論点について、連結決算をはじめ会計・税務への影響も含めて解説します。

- 目次

-

前回に引き続き、有償支給取引について考察していきます。今回は、連結グループ会社間で有償支給取引が行われた場合について、簡単な設例を使いながら実務に与える影響を考えていきます。

1.設例

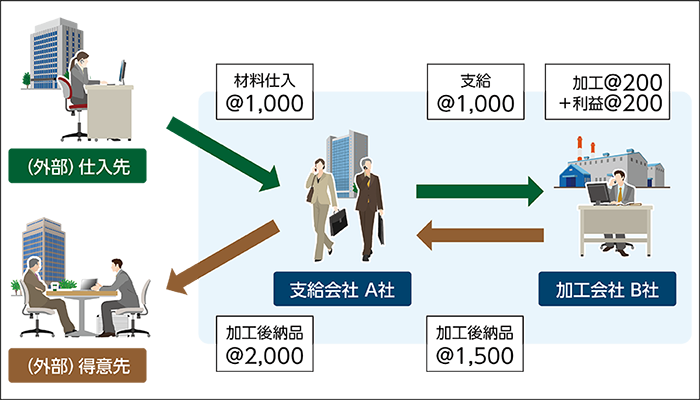

A社は、外部から材料を1,000で仕入れ、連結グループ会社のB社に1,100で有償支給し、支給品全量の買戻し義務を負っている。

B社は、これに200の加工を行い、200の利益を付加して全量をA社に1,500で売却した。

B社への有償支給後に1期目の決算日を迎え、A社に加工納品された後(外部販売前)に2期目の決算日を迎える。

A社では、消費税申告を考慮して、有償支給時に売上を計上し、決算時に仕入と相殺するとともに、付加した利益を「有償支給に係る負債」に振り替える。

A社とB社は、連結グループ会社のため、連結財務諸表の作成においては連結上の調整が必要となる。

セグメントは、考慮しないものとする。

2.パターンの検討

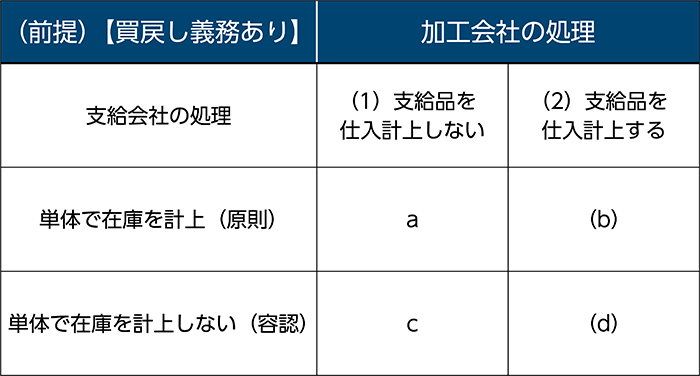

買戻し義務がある場合の支給会社と加工会社の会計処理については、以下のパターンが考えられます。

- «支給会社の会計処理»

- 支給会社では、単体決算で在庫の消滅を認識しない(在庫を計上する)ケース(原則)と、単体決算で在庫の消滅を認識する(在庫を計上しない)ケース(容認)があります。いずれの場合でも、連結上は、支給品に関する在庫を計上する必要があります。

- «加工会社の会計処理»

- 加工会社が、加工した製品を支給会社に売却するときの会計処理は、従来から行われていた処理として、(1)加工代相当額(加工原価+加工利益)のみを純額で収益として表示している場合と、(2)支給会社からの仕入高と支給会社への売上高をそれぞれ総額で表示している場合があります。

ただし、理論的には支給会社が、その支給時において買戻しを予定している限り、「財貨の移転の完了」要件を実質的に満たしていないため、加工代相当額のみ収益として認識することになると考えられます。

支給会社の在庫計上処理と、加工会社での支給品の仕入計上処理を図示すると、以下のようになります。

※(b)(d)について、理論的とは考えられないため、検討から除外します。

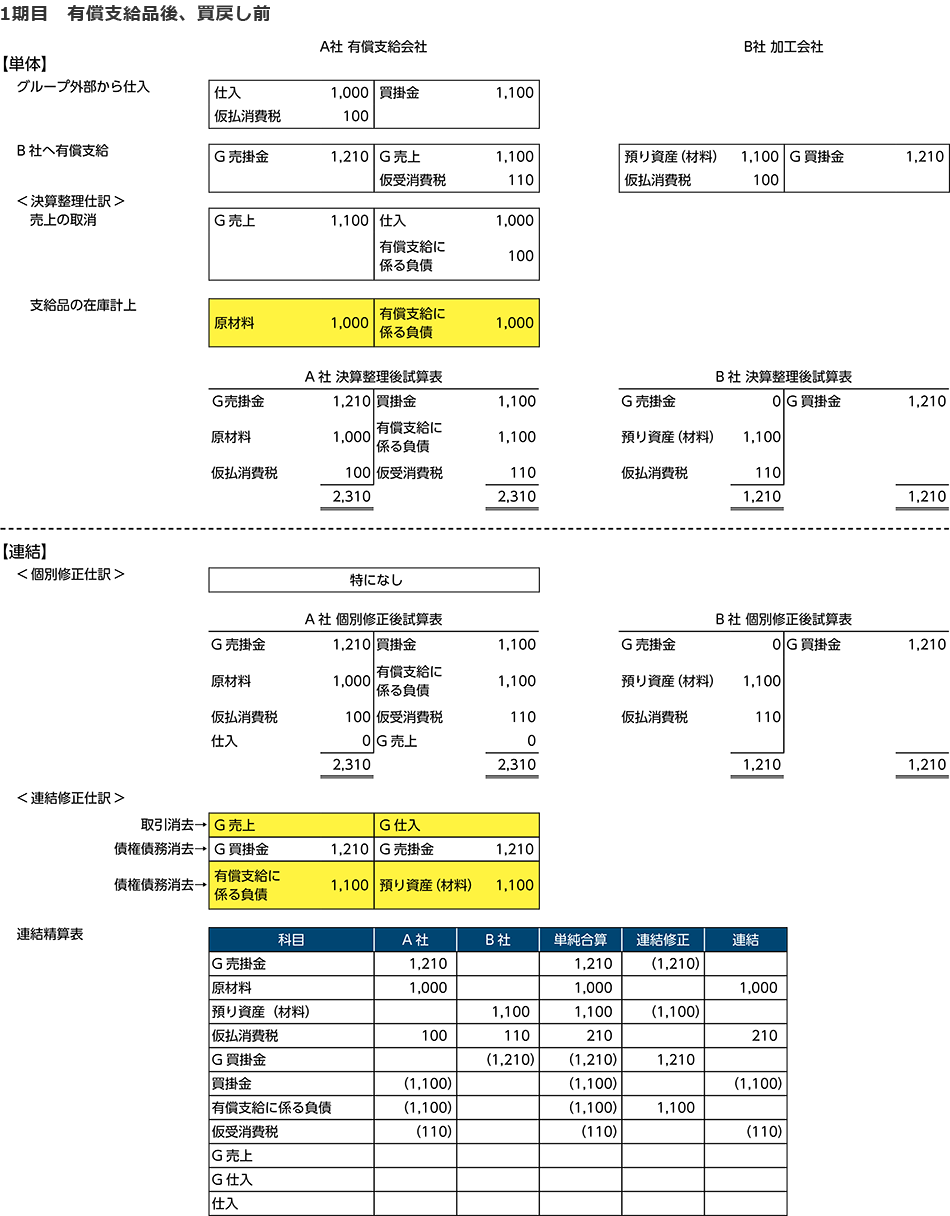

3.連結処理上のポイント【買戻し義務あり】(a・cについて検討)

(前提)仕訳例は、以下の前提を置いています。

- ・買戻し義務のある取引に限定。

- ・買戻し義務があるので、加工会社では支給品に係る仕入・在庫・売上の計上はしない。

- ・買戻し時の取引高消去では、加工会社の売上が純額、支給会社の仕入が総額となるが、支給品原価を把握できるのが支給会社なので、取引消去のための連結上の調整仕訳を支給会社で計上する。

- ・設例内のG売上、G仕入、G売掛金、G買掛金は、グループ内取引残高を表している。

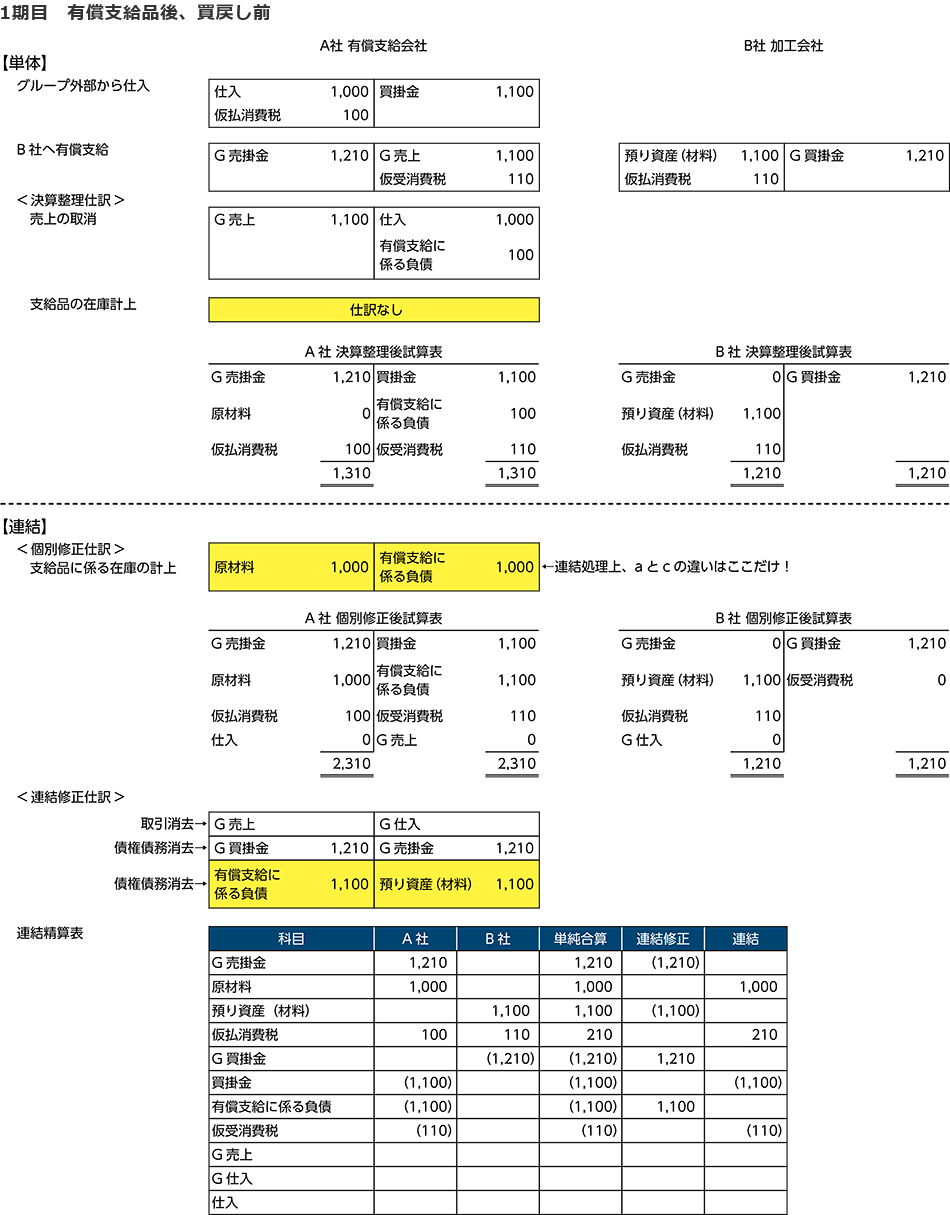

(1) 支給会社が支給品を支給後、買戻し前に決算を迎えた場合【1期目】

- ①支給品の在庫計上

- aの場合は、単体で(連結グループ内外問わず)支給品の在庫計上をしているため連結上の処理は不要。

cの場合は、単体で支給品の在庫計上がされていないため、(連結グループ内外問わず)連結上で計上する必要がある。←(aとcの違いはここだけ!) - ②取引高の相殺消去(a・c共通)

- 支給会社・加工会社ともに売上・仕入の計上がないため、相殺消去は不要。

- ③債権債務の相殺消去(a・c共通)

- 有償支給分を含めた債権債務の相殺消去に加えて、連結グループ内の有償支給に係る負債(支給会社)と預り資産(加工会社)の相殺消去が必要。

- ④未実現損益の消去(a・c共通)

- ③で支給品の総額を相殺消去するため、未実現損益の消去は不要。

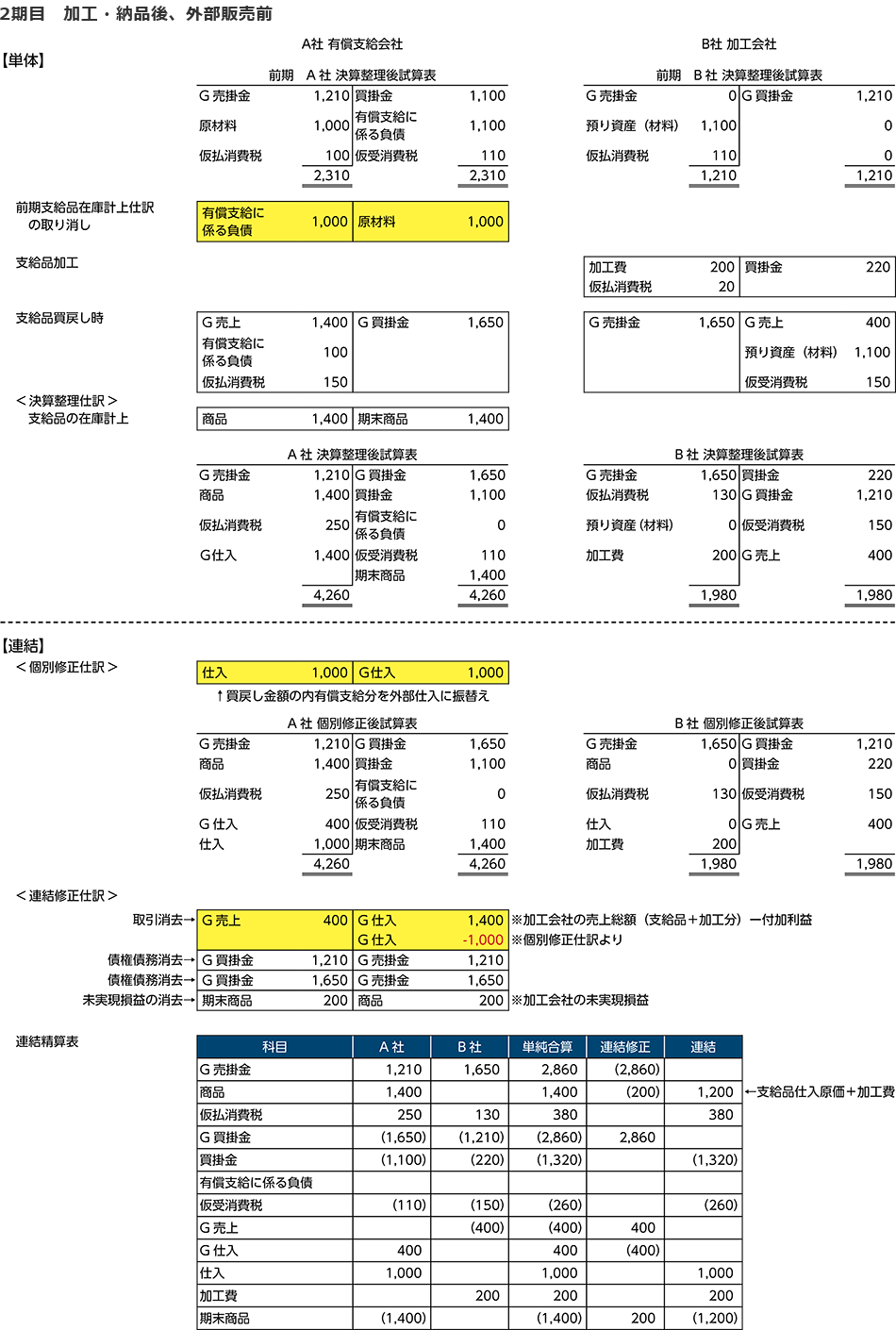

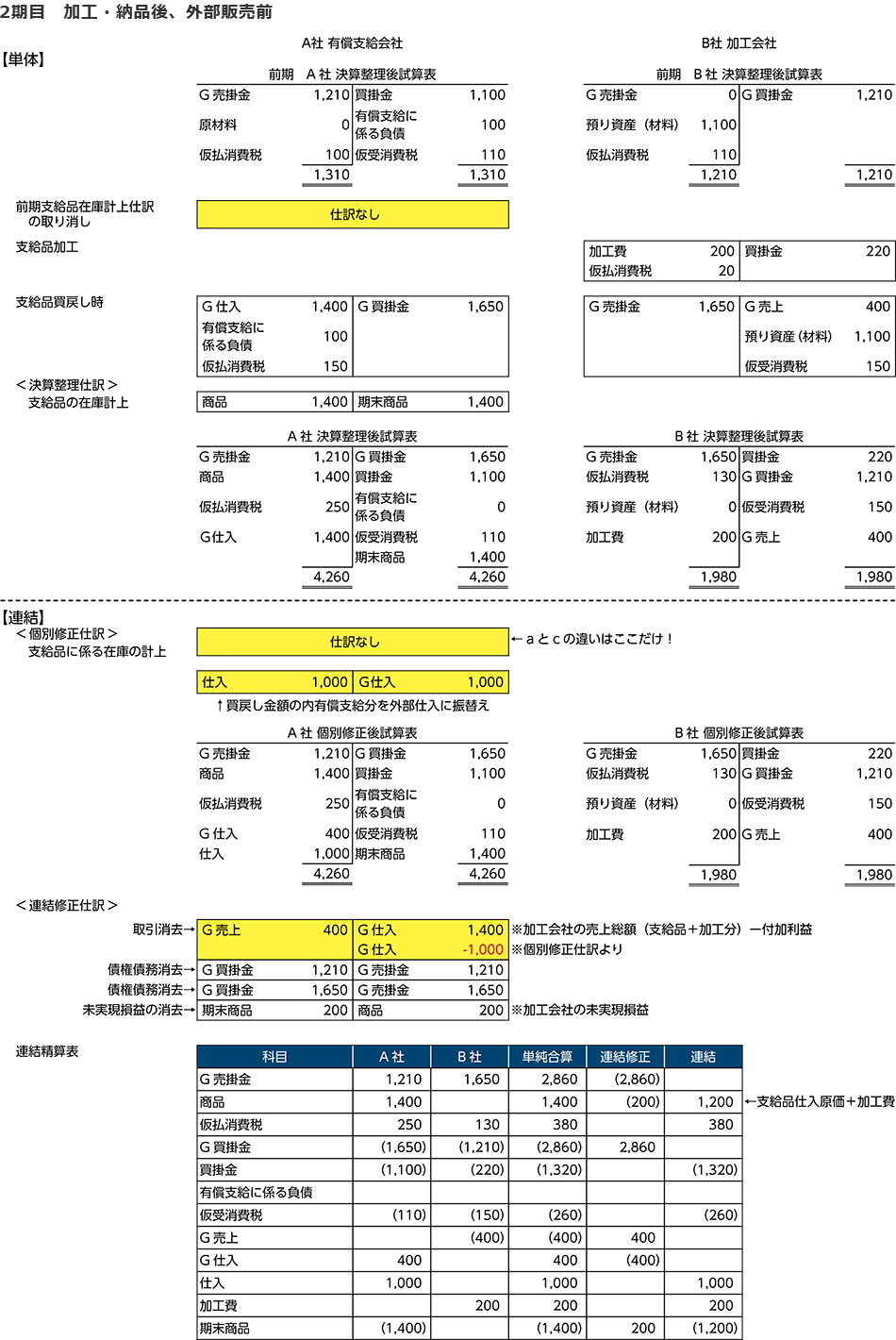

(2) 加工会社が加工・納品後、支給会社で外部販売前に決算を迎えた場合(a・c共通)【2期目】

- ①支給品の在庫計上

- 買い戻し時に、支給会社で在庫が計上されるため、追加処理なし。

- ②取引高の相殺消去

- 支給会社では買戻し時に加工会社の売上総額(支給品支給額+加工代相当額)で仕入計上するが、加工会社では加工代相当額(純額)しか売上計上していないため、取引高の相殺消去に差額が生じる。

連結上は、支給会社の買戻し時に、支給品支給額をグループ会社仕入から外部仕入れに振替える。

※支給会社が支給時に利益を付加していない場合には、加工会社の売上を総額にする処理も考えられる。 - ③債権債務の相殺消去

- 有償支給時と買戻し時の債権債務の相殺消去が必要。

- ④未実現損益の消去

- 買戻し時に加工会社が付加した利益の消去が必要。

4.パターンa

1期目 有償支給品後、買戻し前

2期目 加工・納品後、外部販売前

5.パターンc

1期目 有償支給品後、買戻し前

2期目 加工・納品後、外部販売前

この連載の記事

-

2021.03.15

第8回(最終回) 「ポイント・商品券等」の会計・税務への影響を考察する

-

2021.03.01

第7回 「変動対価」の会計・税務への影響を考察する

-

2021.02.15

第6回 「工事契約」の会計・税務への影響を考察する

-

2021.02.01

第5回 「役務収益取引」の会計・税務への影響を考察する

-

2020.12.23

第4回 「有償支給取引」の連結への影響を考察する~設例編~

-

2020.12.14

第3回 「有償支給取引」の連結への影響を考察する~解説編~

-

2020.11.24

第2回 「代理人取引」の連結への影響を考察する

-

2020.11.16

第1回 収益認識基準適用の影響と仕訳対応

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。