更新日 2021.02.15

TKC全国会 中堅・大企業支援研究会会員

公認会計士・税理士 田中 祥孝

いよいよ、2021年4月1日以後開始する連結会計年度及び事業年度の期首より、企業会計基準第29号「収益認識に関する会計基準」及び企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」及びその設例(以下、収益認識基準)が適用されます。収益認識基準はすべての会社で適用可能ですが、有価証券報告書の提出が必要な上場会社等、会社法監査対象法人(会社法上の大会社等)、及びその連結子会社・関連会社、上場準備会社等については強制適用となります。

当コラムでは、収益認識基準の適用に伴う主要な論点について、連結決算をはじめ会計・税務への影響も含めて解説します。

- 目次

-

今回は、収益認識基準適用における「工事契約」が会計・税務に与える影響を解説します。

1.基準のおさらい

(1) はじめに

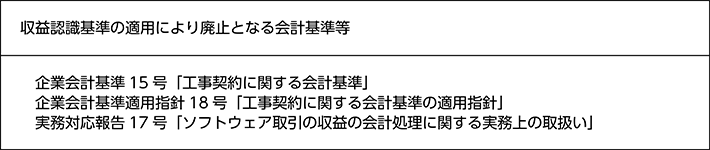

工事請負契約や受注制作のソフトウェアに係る収益の計上については、従来「工事契約に関する会計基準」等に基づく会計処理(工事完成基準または工事進行基準)が行われておりました。「収益認識に関する会計基準」(以下、収益認識基準)の適用に伴い当該基準は廃止されることになり、今後はすべて収益認識基準に基づき処理を行うことになります。

収益認識基準では、工事進行基準や工事完成基準といった工事契約に係る特別の定めはなく、その収益の認識は、第5回コラム「「役務収益取引」の会計・税務への影響を考察する」に記載した役務収益取引の一つとして処理されることになります。つまり、工事契約における建設資材の納入や建設サービスの提供という履行義務が一定の期間にわたり充足されるものか一時点のものかを判定し、前者の場合は履行義務の充足に係る進捗度を見積り、その進捗度に基づき一定の期間にわたり収益を認識します。これは、従来の工事進行基準と同様の処理となります。また、一時点で充足される履行義務であると判定された場合は資産に対する支配が顧客に移転したときに収益を認識します。これは、従来の工事完成基準と同様の処理となります。

(2) 履行義務の充足判定

契約における取引開始日に、識別された履行義務のそれぞれが、一定の期間にわたり充足されるものか又は一時点で充足されるものかを判定します(収益認識基準36項)。

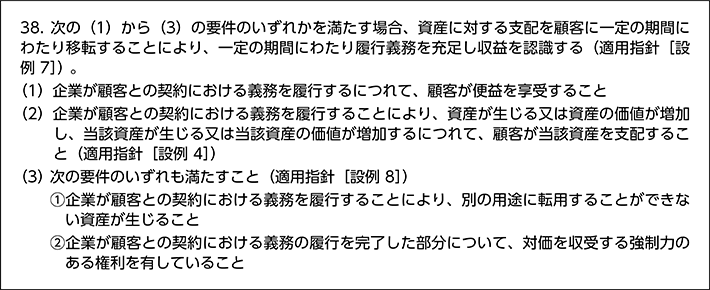

顧客との契約が次の収益認識基準38項(1)から(3)までの要件のいずれかを満たす場合、「一定の期間にわたり充足される履行義務」に該当することになり、一定の期間にわたり収益を認識することとなります。

以下、工事契約について、上記38項(1)~(3)の要件を検討します。

(1)の要件について、工事の進捗に伴い建物が徐々に建設されますが、工事途中の段階で顧客はこの建物を使用、消費することは出来ませんので、通常、企業の履行義務の充足に応じて顧客が便益を享受することはないと考えられます。

(2)の要件について、例えば、顧客の土地の上に建物の建設を行う場合や、顧客所有の建物に増築を行うような契約の場合には、当該建物を顧客が占有している事実から、通常、顧客が企業の義務履行から生じる資産を支配するものと考えられます(収益認識基準136項)。

(3)の要件について、例えば、企業(建設会社)の所有する土地の上に建物の建設を行う場合、建物の仕様が顧客特有で他に転用できない場合は①の要件を満たすものと考えられますが、商業ビルや住宅のように一般的な建築物の場合はこの要件を満たさない可能性があります。

また、企業が工事を完了した部分に係る対価を受領する権利を有する旨、工事契約上明記されている場合には②の要件を満たすものと考えられます。

(3) 代替的な取扱い

(2)の判定に拘わらず、工事契約について、取引開始日から履行義務を充足すると見込まれる時点まで期間がごく短い場合には、一定の期間にわたり収益を認識せず、完全に履行義務を充足した時点で収益を認識することが認められています(適用指針95項)。

この場合の、「ごく短い」に係る定量的な定めは設けられていませんが、四半期開示が求められる上場企業を前提にすると、3ヶ月程度が一つの目安となるのではないかと思われます。

(4) 進捗度の測定

- ①収益の認識と進捗度の測定

- 一定の期間にわたり履行義務が充足されると判定された工事契約について、履行義務の充足に係る進捗度を見積り、当該進捗度に基づき収益を一定の期間にわたり認識します(収益認識基準41項)。履行義務の充足に係る進捗度は、各決算日に見直します(収益認識基準43項)。当該進捗度の見積りを変更する場合は、会計上の見積りの変更として処理します。

- ②進捗度の見積り方法

- 履行義務の充足に係る進捗度の適切な見積方法には、アウトプット法とインプット法があり、進捗度の見積方法を決定するにあたっては、財又はサービスの性質を考慮します(適用指針15項)。

1) アウトプット法(適用指針17項)

- 定義:

- 現在までに移転した財又はサービスの顧客にとっての価値を直接的に見積るものであり、現在までに移転した財又はサービスとの契約において約束した残りの財又はサービスとの比率に基づき収益を認識します。

- 指標:

- 現在までに履行を完了した部分の調査、達成した成果の評価、達成したマイルストーン、経過期間、生産単位数、引渡単位数等

- 考察:

- アウトプット法の欠点は、履行義務の充足に係る進捗度を見積るために使用されるアウトプットが直接的に観察できない場合があり、過大なコストをかけないとアウトプット法の適用に必要な情報が利用できない場合があります(適用指針123項)。

2) インプット法(適用指針20項)

- 定義:

- 履行義務の充足に使用されたインプットと契約における取引開始日から履行義務を完全に充足するまでに予想されるインプットの比率に基づき、収益を認識します。

- 指標:

- 消費した資源、発生した労働時間、発生したコスト、経過期間、機械使用時間等

- 考察:

- インプット法の欠点は、インプットと財又はサービスに対する支配の顧客への移転との間に直接的な関係がない場合があります。従って、インプット法を使用するにあたって、次のa又はbのケースにおいて、進捗度の見積りを修正するかどうか検討します(適用指針22項)。

- a.

- 発生したコストが、履行義務の充足に係る進捗度に寄与しない場合

―例えば、契約の価格に反映しない著しく非効率な履行に起因して発生したコストに対応する収益は認識しない。 - b.

- 発生したコストが、履行義務の充足に係る進捗度に比例しない場合

―適用指針設例9参照:エレベーターの調達原価(後述の設例参照)

(5) 進捗度の見積方法の合理性

従来の実務では、工事進行基準における進捗度を見積もる方法として「原価比例法」が広く採用されておりました。「原価比例法」は、決算日までに実施した工事に関して発生した工事原価が工事原価総額に占める割合をもって決算日における工事進捗度とする方法であり、収益認識基準におけるインプット法のうち「発生したコスト」に基づき進捗度を見積もる方法に相当します。従いまして、収益認識基準の適用後も原価比例法を継続して適用することが多いと想定されますが、進捗度の見積方法として企業の履行義務を適切に表しているかどうかにつき改めて検討する必要があります。

なお、履行義務の充足に係る進捗度を合理的に見積ることができない場合には、最終的な顧客への財又はサービス移転時に、一時点で充足される履行義務として収益を認識します。合理的に進捗度を見積ることができない場合とは、進捗度を合理的に見積るための信頼性のある情報が不足している場合をいいます(会計基準139項)。

(6) 原価回収基準

履行義務の充足に係る進捗度を合理的に見積ることができない場合は、通常その進捗度に応じて収益を認識することは出来ませんが、履行義務を充足する際に発生する費用を回収することが見込まれる場合には、原価回収基準により処理することができます(収益認識基準45項)。

原価回収基準は、履行義務を充足する際に発生する費用のうち、回収することが見込まれる費用の金額で収益を認識する方法です(収益認識基準15項)。従来の「工事契約に関する会計基準」では採用されなかった処理ですが、履行義務の充足が進捗しているという事実を反映するために一定の額の収益を認識すべきとのIFRS第15号の考え方を受け、収益認識基準において採用されました。

(7) 契約の初期段階の代替的な取扱い

契約の初期段階において進捗度を合理的に見積ることができない場合(例えば、総工事原価の見積額が合理的に算定されていない場合)には、その契約の初期段階に収益を認識せず進捗度を合理的に見積ることができる時から収益を認識することができます(適用指針99項)。

(8) 工事損失引当金の設定

工事契約について、工事原価総額が工事収益総額を超過する可能性が高く、かつ、その金額を合理的に見積ることができる場合には、その超過すると見込まれる額のうち、その工事契約に関して既に計上された損益の額を控除した残額を、工事損失が見込まれた期の損失として処理し、工事損失引当金を計上します(適用指針90項)。従来の「工事契約に関する会計基準」における取扱いから変更はありません。

2.法人税実務への影響は?

(1) 収益の認識

法人税法、および法人税基本通達においては、工事契約に係る収益につき、工事の完成・引渡しの日の属する事業年度の益金に算入することを原則としつつ、収益認識基準を適用し、「一定の期間にわたり充足される履行義務」に該当するものについて、履行義務充足の進捗度に応じ収益の額を計上することが認められています(法人税基本通達2-1-21の4)。また、前述の原価回収基準、および契約の初期段階における代替的な取扱いについて、税務上も同様に取り扱われていますので(法人税基本通達2-1-21の5)、基本的に申告調整は不要です。

ただし、収益認識基準により一時点で充足される履行義務として判定された工事契約につき、工事期間が1年以上、請負金額が10億円以上など税務上の「長期大規模工事」の要件に該当する場合、税務上は工事進行基準が強制適用されますので、工事収益・原価に係る申告調整が必要となります(法人税法64条1項、法人税法施行令129条1項2項)。

(2) 工事損失引当金の不適用

法人税法においては、中小法人や銀行等における貸倒引当金を除き引当金の計上による損金算入は認められておりません。収益認識基準により工事損失引当金を計上した場合は申告調整が必要になります。

3.消費税実務への影響は?

消費税法上の資産の譲渡等の時期については、法人税法と異なり収益認識基準に対応した改正は行われていないため、消費税の取扱いは従来通りということになります。

すなわち、工事契約は物の引渡しを要する請負契約ですので、完成・引渡しを行った日をもって資産の譲渡等の日とするのを原則としながら、工事契約につき工事進行基準を適用して売上処理した金額については、売上処理した課税期間において資産の譲渡等を行ったものとすることが認められています。

なお、工事売上高を完成基準により計上し、消費税のみ進行基準を適用するような処理は認められません。

4.税効果実務への影響は?

前述の通り、収益認識基準に基づき計上された工事収益は法人税法上も益金となるため、基本的には税効果会計の実務に与える影響はありません。

ただし、法人税法において工事進行基準が強制適用される長期大規模工事につき、収益認識基準では所定の要件を満たさず一時点で充足される履行義務として処理される場合には、申告調整が必要となり税効果の対象となります。

また、法人税法では工事損失引当金の損金算入が認められませんので、費用処理により計上した工事損失引当金は申告調整及び税効果の対象となります。

5.単体実務への影響は?

工事契約において、以下の点を検討する必要があります。

(1) 履行義務の充足判定

- ・一定の期間にわたり履行義務が充足されるか一時点か

(2) 進捗度の測定

- ・進捗度を合理的に見積ることができるかどうか

- ・アウトプット法orインプット法の選択

- ・採用した測定方法が企業の履行義務の進捗度合を適切に反映しているかどうか

- ・進捗度を見積ることができない場合の原価回収基準の適用の検討

(3) 代替的な取扱い適用の検討

- ・工期がごく短い場合に該当するか否かの判定

- ・契約の初期段階の取扱いをどうするか

6.連結決算実務への影響は?

収益認識基準の適用により、工事収益を一定期間にわたり計上する取引(従来の工事進行基準適用取引)の範囲が変わることが考えられます。また、進捗度の見積方法について、従来と異なる方法へ変更されることが考えられます。

このような変更に関し、例えば次のような検討が必要になります。

- ・工事収益の認識に係る連結グループ各社の会計方針の統一

- ・子会社単体で収益認識基準を適用することが出来ない場合の対応(連結修正仕訳による修正)

- ・グループ会社間取引に係る連結修正仕訳の作成に必要な情報の収集方法

7.適用初年度処理の留意点

過年度の工事契約につき、収益の計上方法(一定期間ないし一時点)が変更になる場合、また、進捗度の測定方法が変更される場合、収益と原価について、遡及処理により適用初年度の利益剰余金期首残高へ累積的影響を反映させることになります。この場合、税務と会計のズレにつき法人税申告書の別表調整と税効果の認識が必要になります。

また、適用初年度のキャッシュフロー計算書の作成にあたり、期首時点の未成工事支出金や、契約資産等の資産・負債科目残高への影響額を把握し、未成工事支出金の増減額(C/F)及び契約資産の増減額(C/F)等の計上額について、収益認識基準を反映した金額とするか、検討する必要があります。

8.取引例

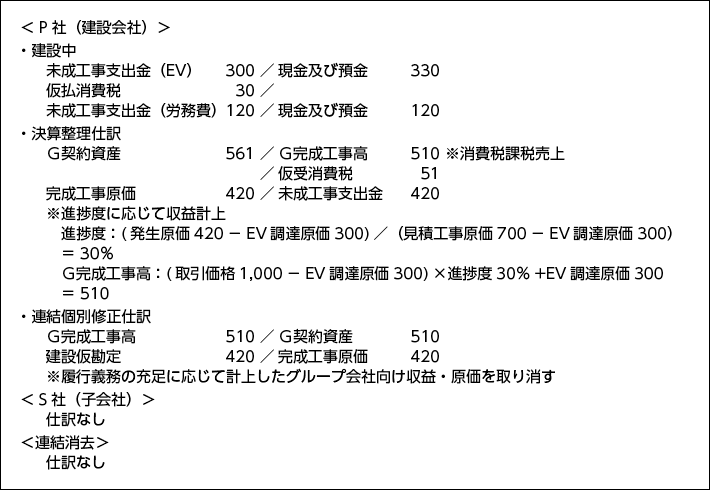

【前提】

建設会社P社は、×1年度に、子会社S社が所有する建物を改装してエレベーター設備を設置する工事契約をS社と締結した。契約書に記載された取引価格は1,000、見積工事原価は700、×1年度末までに発生した原価は、420(エレベーターの外部調達原価300、労務費120)とする。

S社が所有する建物内の工事のため、S社はP社の履行から生じる仕掛品を物理的に占有している事実から当該資産を支配するものと考えられ、収益認識基準38項②の要件を満たすことから、一定の期間にわたり充足される履行義務として工事収益を認識する。

P社は、履行義務の充足に係る進捗度を見積もるために、発生したコストに基づくインプット法を使用することとした。エレベーターは×1年度にS社に引き渡されるが、設置は×2年度に行われることとされている。エレベーターの外部調達原価300は見積工事原価700に対して金額的に重要であることから、エレベーターの調達原価を履行義務の充足に係る進捗度の見積りに含めると、自らの履行の程度を過大に表示することになると判断し、当該コストを発生したコスト及び取引価格から除外することとした。

なお、工事収益に係る消費税については、工事収益を計上した期の資産の譲渡等として処理する。

また、税効果については考慮しないこととする。

※設例中のEVはエレベーター、G完成工事高、G完成工事未収入金、G契約資産、G未払金は、グループ内取引残高を表している。

【×1年度の会計処理】

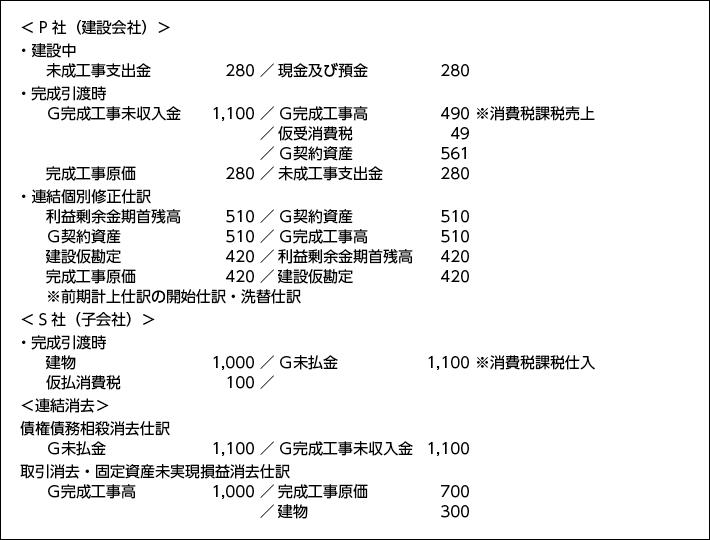

【×2年度の会計処理】

この連載の記事

-

2021.03.15

第8回(最終回) 「ポイント・商品券等」の会計・税務への影響を考察する

-

2021.03.01

第7回 「変動対価」の会計・税務への影響を考察する

-

2021.02.15

第6回 「工事契約」の会計・税務への影響を考察する

-

2021.02.01

第5回 「役務収益取引」の会計・税務への影響を考察する

-

2020.12.23

第4回 「有償支給取引」の連結への影響を考察する~設例編~

-

2020.12.14

第3回 「有償支給取引」の連結への影響を考察する~解説編~

-

2020.11.24

第2回 「代理人取引」の連結への影響を考察する

-

2020.11.16

第1回 収益認識基準適用の影響と仕訳対応

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。