更新日 2021.03.15

TKC全国会 中堅・大企業支援研究会会員

公認会計士・税理士 宮嶋 芳崇

いよいよ、2021年4月1日以後開始する連結会計年度及び事業年度の期首より、企業会計基準第29号「収益認識に関する会計基準」及び企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」及びその設例(以下、収益認識基準)が適用されます。収益認識基準はすべての会社で適用可能ですが、有価証券報告書の提出が必要な上場会社等、会社法監査対象法人(会社法上の大会社等)、及びその連結子会社・関連会社、上場準備会社等については強制適用となります。

当コラムでは、収益認識基準の適用に伴う主要な論点について、連結決算をはじめ会計・税務への影響も含めて解説します。

- 目次

-

今回は、収益認識基準適用における「ポイント・商品券等」が会計・税務に与える影響を解説します。

1.会計基準のおさらい

(1) 自社ポイントに係る会計処理

収益認識基準では、企業が商品等の販売時に顧客に自社ポイントを付与する場合の会計処理の取扱いが明らかにされました。

顧客との契約において、既存の契約に加えて追加の財又はサービスを取得するオプションを顧客に付与する場合であって、当該オプションが当該契約を締結しなければ顧客が受け取れない「重要な権利を顧客に提供」する時は、当該オプションから履行義務が生じるものと認識します。この場合、将来の財又はサービスが移転する時、あるいは当該オプションが消滅する時に収益を認識することになります(収益認識適用指針48項)。

つまり、自社ポイントの付与が「重要な権利を顧客に提供」すると判断される場合、当該ポイント部分について、別個の履行義務として識別し、収益の計上が繰り延べられることとなります。ここで、「重要な権利を顧客に提供」する場合とは、例えば追加の財又はサービスを取得するオプションにより、顧客が属する地域や市場における通常の値引きの範囲を超える値引きを顧客に提供する場合をいいます(収益認識適用指針48項)。

その結果、商品販売に起因するポイントについて、「ポイント引当金」としての計上は、今後は認められなくなります。また、ポイント引当金の「代替的な取り扱い」も認められません(収益認識基準適用指針186項)。

一方、企業が商品販売に起因しない自社ポイントを付与する場合(来店ポイント、入会ポイント等)は、収益認識基準を適用するのではなく、企業会計原則注解18の引当金の対象になると考えられます。

(2) 他社ポイントに係る会計処理

一方、他社ポイントとは、他社が運営するポイントを購入して、そのポイントを自社の顧客に付与するものです。収益認識基準では、企業が商品等の販売時に顧客に他社ポイントを付与した場合、他社に支払うポイント相当額は「第三者のために回収する額」として未払金に計上し、その未払金を除外した金額を売上として収益認識することとなります。(指針(設例29))。

(3) 商品券等に係る会計処理

収益認識基準では、将来において財又はサービスを移転する履行義務については、顧客からの支払を受けた時に、支払を受けた金額で契約負債を認識します。また、財又はサービスを移転し、履行義務を充足した時に、当該契約負債の消滅を認識し、収益を認識することとなります(収益認識適用指針52項)。

企業が商品券等(商品券、ギフトカードなど)を発行し、顧客からの支払いを受けた時に支払いを受けた金額で「契約負債」を認識します。顧客に商品等を引渡し、対価として商品券等を受領した場合は、当該契約負債の消滅を認識し、収益を認識することになります。

また、商品券等については、顧客が商品と引き換えに来ないと見込まれる非行使部分が生じることがあります。この商品券等の非行使部分について、収益認識基準では、非行使部分のうち将来企業が権利を得ると見込む場合、当該非行使部分について、顧客による権利行使のパターンと比例的に収益を認識します。なお、比例的に収益を認識する金額は、非行使部分の金額に権利行使割合を乗じて計算することとなります。また、非行使部分のうち、企業が将来権利を得ると見込まない場合には、当該非行使部分の金額について、顧客が残りの権利を行使する可能性が非常に低くなった時に収益を認識します(収益認識適用指針54項)。

2.法人税実務への影響は?

(1) 自社ポイントの取扱い

法人税法においても、自社ポイントを付与した場合の取扱いが明らかにされました。すなわち、資産の販売等に伴い、自社ポイントを付与する場合において、次に掲げる要件の全てに該当するときは、継続適用を条件に、その自社ポイントについて、当初の資産の販売等とは別の取引に係る収入の一部又は全部の前受けとすることができます(法基通2-1-1の7)。つまり、会計と同様に、自社ポイント相当額は負債として計上することが認められます。

- ①その付与した自社ポイント等が当初資産の販売等をしなければ相手方が受け入れない重要な権利を与えるものであること

- ②その付与した自社ポイント等が発行年度ごとに区分して管理されていること

- ③法人が付与した自社ポイント等に関する権利につき、その有効期限が経過したこと、契約その他の契約で定める違反事項に相手方が抵触したことその他の当該法人の責に帰さないやむを得ない事情があること以外の理由により一方的に失わせることができないことが規約その他の契約において明らかにされていること

- ④次のいずれかの要件を満たすこと

- 1)その付与した自社ポイント等の呈示があった場合に値引き等をする金額が明らかにされており、かつ、将来の資産の販売等に際して、たとえ1ポイント又は1枚のクーポンの呈示があっても値引き等をすることとされていること

- 2)その付与した自社ポイント等が当該法人以外の者が運営するポイント等又は自ら運営する他のポイント等又は自ら運営する他の自己発行ポイント等で、1)に該当するものと所定の交換比率により交換できることとされていること

(2) 自社ポイントの未行使ポイントの取扱い

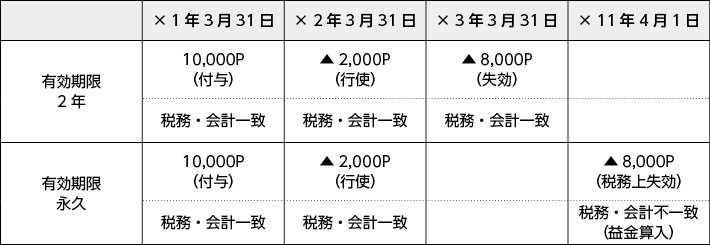

法人税法上、未行使のポイントについて、商品券の取扱いに準じた取り扱いが適用されます。原則として、ポイントを付与した日から10年を経過した日の属する事業年度終了の時において、未行使部分に係る対価の額のうち益金の額に算入されていない残額を一括して益金算入することとなります。ただし、ポイントを付与した日から10年を経過した日前に、一定の事実が生じた場合には、その事実が生じた日に収益計上しなければなりません(法基通2-1-39の3)。

(3) 他社ポイントの取扱い

法人税法では、他社ポイントを付与した場合の取扱いの定めはありません。企業が資産の販売等において顧客に他社ポイントを付与した場合、当該ポイント相当額は、その運営主体である他社に支払う義務を負います。従って、他社に支払う債務が確定したものとして、他社ポイント相当額は損金の額(又は益金のマイナス)に算入が認められるものと考えられます。また、当該ポイント相当額を売上高から減額する処理の場合であっても法人税法上そのまま認容されるものと考えられます。

(4) 商品券等の取扱い

法人税法においても収益認識基準の考え方と同様で、商品券の発行時は負債を認識し、商品券との引換えに商品を引き渡した時に収益を認識します。従来は、原則として商品券発行時に全額収益を認識したため、従前と取扱いが異なることになります。

また、商品券の発行日から10年が経過した日において未引換えの商品券等がある場合には、原則として、その10年が経過した日において一括益金算入します(法基通2-1-39)。従来の会計実務慣行を考慮して、足掛け5年基準から10年基準に見直されました。ただし、その10年が経過した日前に、一定の益金の算入事実が生じた場合には、その事実が生じた日において収益計上することもできます(法基通2-1-39の2)。

3.消費税実務への影響は?

(1) 自社ポイントの取扱い

消費税法においては、当事者間で実際に授受する対価の額に基づき課税標準を計算するため、商品販売時には、販売代金の全額が課税売上高となります。

また、ポイント行使時においては、商品販売時に課税売上が計上されていることから、ポイント行使に伴う販売代金分は不課税売上高となります。

(2) 他社ポイントの取扱い

消費税法上、他社ポイントを付与した場合の取扱いの定めはありません。他社ポイント相当額が「第三者のために回収する額」として未払金に計上されることから、販売代金から未払金を除外した金額が課税売上高となります。

(3) 商品券等の取扱い

商品券の発行時は課税対象外取引、商品券との引換えに商品等を引き渡した時に課税取引となります。ただし、商品券の非行使部分として収益計上した額については、消費税法上の資産の譲渡等に該当しないため課税対象外取引となります。

4.仕訳設例

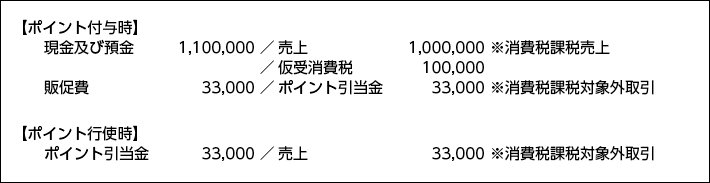

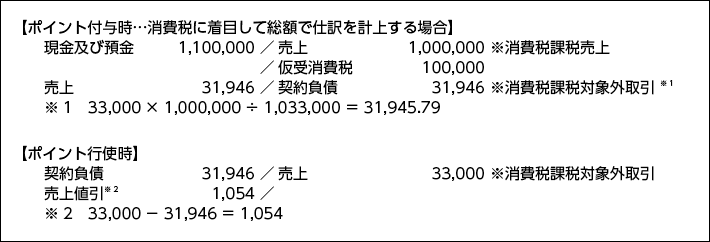

(1) 自社ポイント

【前提条件】

甲社は顧客に販売価額(税込)に対して3%の自社ポイントを付与し、1ポイント1円で利用できるポイント制度を導入しました。当社は当該ポイント制度を顧客に付与する重要な権利であると認識しました。また、当期の売上高1,100,000円(税込)に対して、3%の33,000ポイントを付与し、ポイント未利用率を過去の実績等から0%と判断し、全額が利用されると見積りました。取引価格における履行義務の配分は、商品の独立販売価格について1,000,000円、自社ポイントの独立販売価額について33,000円と見積りました。その後、顧客が33,000ポイントを行使して定価33,000円の商品を購入しました。なお、契約負債として繰り延べた額である31,946円と、定価33,000円の差額は値引きとして処理を行います。

(現行の会計実務)

(収益認識基準適用後)

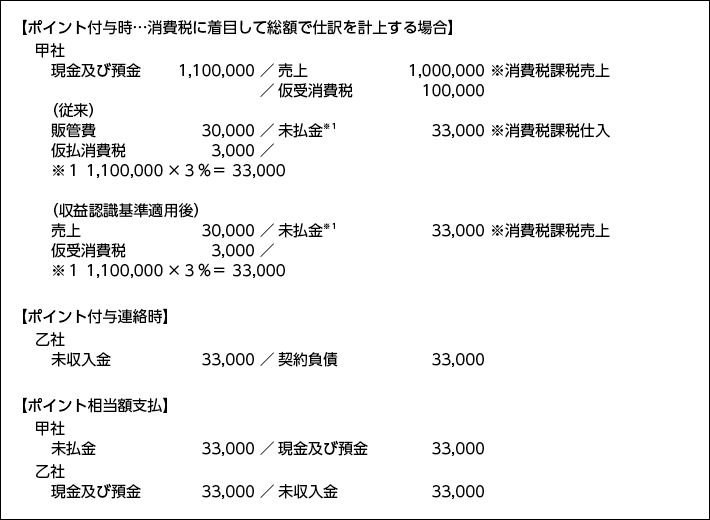

(2) 他社ポイント

【前提条件】

甲社は顧客に商品を1,100,000円(税込)で販売するとともに、乙社(他社)のポイントを販売代金(税抜)に対して3%(ポイント33,000)を付与しました。また、甲社は乙社に対してポイントを付与した旨を連絡し、ポイント相当額を支払いました。(なお、従来はポイント支払い分を課税仕入対象の販管費として処理をしていました。)

(商品販売時)

(3) ポイント交換

【前提条件】

甲社は提携企業乙社とポイント交換の契約を締結しています。交換比率は甲社ポイントと乙社ポイントを1:1です。甲社は顧客からの申請により、甲社ポイント10,000円相当額を乙社ポイント10,000円相当額と交換しました。

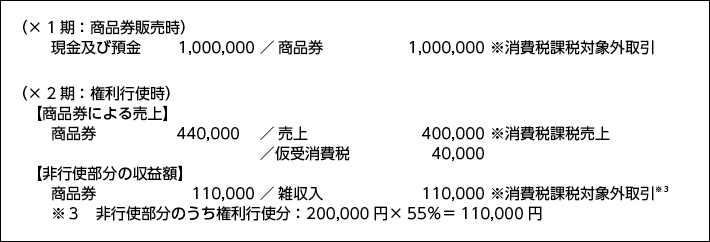

(4) 商品券等

【前提条件】

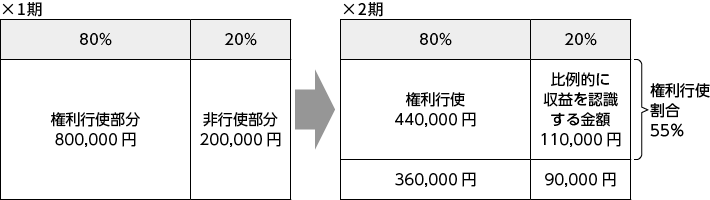

百貨店業を営む甲社は、×1期に顧客に商品券1,000,000円を販売しました。また、商品券の非行使部分を過去の実績等から20%の200,000円(※1)と見積りました。×2期に、440,000円(税込)の商品を販売し同額の商品券を受領しました。なお、×2期末に甲社は将来企業が権利を得ると見込まれる非行使部分200,000円について、顧客による権利行使のパターンと比例的に収益を認識します。

×2期末の非行使部分のうち権利行使分(未行使部分560,000円のうち、非行使部分の金額(※1)に権利行使割合55%(※2)を乗じた額110,000円(※3))を収益認識します。

※1 非行使部分の対価の額:1,000,000円×20%=200,000円

※2 権利行使割合:440,000円÷800,000円(1,000,000円×80%)×100=55%

※3 非行使部分のうち権利行使分:200,000円×55%=110,000円

5.税効果実務への影響は?

(1) 自社ポイント

法人税では、法基通2-1-1の7の要件を満たした場合、会計上認識される収益の額は、益金の額と認められるため、税効果会計の実務に与える影響も限定的になります。

ただし、法人税法では、自社ポイントの未行使部分の取扱いにつき、商品券等の取扱いに準じた規定が適用されるため、原則として、10年を経過する日の属する事業年度終了の時において、未行使部分に係る対価の額のうち、いまだ益金の額に算入されていない部分は一括して益金の額に算入することになります。一方、収益認識基準では、このような取り扱いがなく、収益の額と益金の額の計上時期が異なるため、申告調整及び税効果の対象となります。

(2) 商品券等

商品券等についても、自社ポイントと同様、会計上認識される収益の範囲と益金の範囲は、原則一致しています。

ただし、商品券の発行日から10年が経過した日において未引換えの商品券等がある場合、その10年が経過した日において一括益金算入されることから、会計上の収益の額と益金の額が異なるため、申告調整及び税効果の対象となります。

6.単体実務への影響は?

企業が事業を行う中で、様々なポイント制度を採用していると思われますが、ポイント制度の内容が、追加の財又はサービスを取得するオプションを顧客に付与する制度に該当する場合には、収益を繰延べる会計処理が必要となります。一方で、追加の財又はサービスを取得するオプションを顧客に付与する場合に該当しないポイント制度(商品販売に起因しないポイント制度の場合であって、来店ポイント等)については、従前と同様引当金を計上することができます。従って、現在採用する自社ポイント制度の内容を見直し、会計処理にどのような影響を及ぼすか検討する必要があります。

また、自社ポイント制度を導入している場合、会計処理と消費税上の関係が複雑になることから、システムにおいて適切に処理がなされるよう留意する必要があります。従来のポイント引当金のように決算整理として対応するのみでは不十分となることが想定されます。

7.連結実務への影響は?

連結会社グループ内取引においては、同一グループ内他社が運営するポイントを購入して、そのポイントを自社の顧客に付与する場合、単体上は他社ポイントで処理しますが、連結上は、自社ポイントとして処理する必要があると考えられます。

8.設例

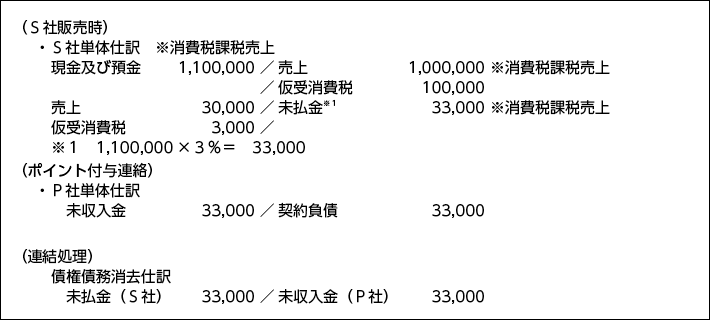

親会社P社はP社ポイント発行主体で、1ポイント1円で利用できるグループ共通ポイント制度を運営しています。付与されるP社ポイントは、P社のグループ企業内で利用できます。子会社S社は×1期に顧客に商品を1,100,000円(税込)で販売するとともに、販売代金(税込)に対してP社ポイント3%を付与しました。

S社はP社に対してポイントを付与した旨を連絡しました。

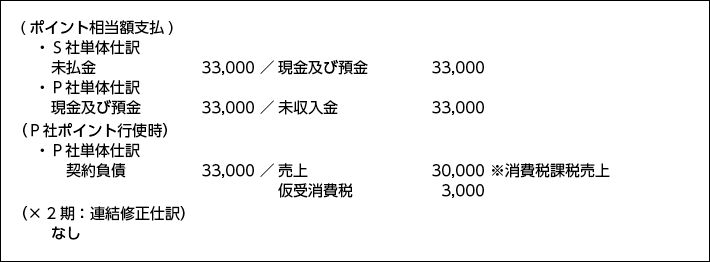

×2期に、S社はP社にポイント相当額を支払いました。後日、ポイントが行使されP社は顧客に33,000ポイント相当額の商品33,000円(税込)を引き渡しました。なお、グループ他社が付与した自社ポイントについて、連結上は自社ポイントと考えられますが、連結上の調整は省略しています。

×1期の処理

×2期の処理

この連載の記事

-

2021.03.15

第8回(最終回) 「ポイント・商品券等」の会計・税務への影響を考察する

-

2021.03.01

第7回 「変動対価」の会計・税務への影響を考察する

-

2021.02.15

第6回 「工事契約」の会計・税務への影響を考察する

-

2021.02.01

第5回 「役務収益取引」の会計・税務への影響を考察する

-

2020.12.23

第4回 「有償支給取引」の連結への影響を考察する~設例編~

-

2020.12.14

第3回 「有償支給取引」の連結への影響を考察する~解説編~

-

2020.11.24

第2回 「代理人取引」の連結への影響を考察する

-

2020.11.16

第1回 収益認識基準適用の影響と仕訳対応

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。