更新日 2021.09.21

TKC全国会 中堅・大企業支援研究会会員

電子申告義務化支援プロジェクトリーダー

税理士 長谷川 暢彦

資本金1億円超の大法人における電子申告義務化がスタートしましたが、将来的には中小法人を含む全ての法人に対して同様の措置が講じられると考えられます。

この電子申告の普及とともに、納税者のさらなる利便性を図り、併せて徴税コストの削減を行うために電子納税の環境が整備されました。

このコラムでは、国税及び地方税の電子納税の概要と実務対応について2回にわたり解説します。

第1回では電子納税の概要を国税、地方税に分けて解説しましたが、第2回では具体的な電子納税の方法について国税、地方税に分けて解説します。

1.国税の電子納税の実務

このコラムでは主に法人が利用する電子納税(インターネットバンキング等及びダイレクト納付)の具体的方法について解説します。

(1) インターネットバンキングを利用した電子納税

- ①登録方式

-

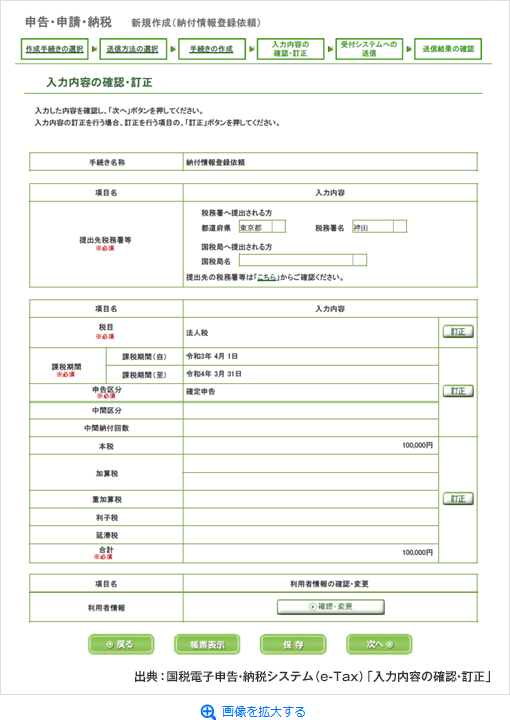

登録方式はe-Taxソフト等を利用して電子申告を行った後、またはe-Taxソフトを使用して事前に納付情報依頼をした後に、提出または登録した「納付情報データ」に対応する納付区分番号等を取得して電子納税を行う方式です。

具体的な手順として、法人税を例に解説します。1)e-Taxソフトに税目、課税期間、申告区分、納付金額等の納付情報データを作成して送信し、納付情報登録依頼を行います。なお法人税等、消費税等については電子申告していれば納付情報データは自動的に登録されます。

2)e-Tax側では、受信した納付情報データの基本事項(納税者名、住所等)の内容確認を行い、納付区分番号(10桁の数字)等を表示した「納付区分番号通知」をメッセージボックスに格納します。

3)納税者は再度、e-Taxにログインし、「納付区分番号通知」により納付区分番号等を取得します。

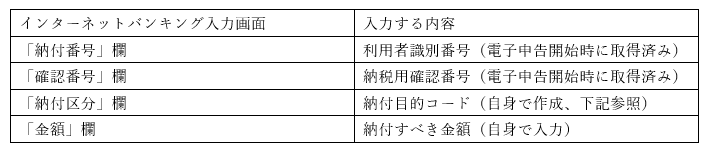

4)インターネットバンキングにログインします。

- a. 税金・各種料金の払込み(ペイジー)を選択します。

- b. 収納機関番号が求められますので、国税庁を表す「00200」を入力します。

- c. 納付内容入力画面が表示されますので、各欄に以下の番号を入力して送信します。

詳細はe-Taxホームページ「登録方式による納税手続」をご確認ください。

https://www.e-tax.nta.go.jp/tetsuzuki/tetsuzuki4_2.htmなお、「納付区分番号通知」画面内に表示されている「インターネットバンキング」のボタンをクリックすることにより、インターネットバンキングの「税金・各種料金振込」にリンクして納付ができます。この情報リンク方式を利用すると、収納機関番号や利用者識別番号などを入力することなく納付できます。

- ②入力方式

-

入力方式はe-Taxに納付情報データの登録は行わず、登録方式の場合の納付区分番号に相当する番号として自身で納付目的コードを作成して電子納税を行う方式です。

具体的な手順として、法人税を例に解説します(第1回で解説した通り税目が限定されています)。1)インターネットバンキングにログインします。

- a. 税金・各種料金の払込み(ペイジー)を選択します。

- b. 収納機関番号が求められますので、国税庁を表す「00200」を入力します。

- c. 納付内容入力画面が表示されますので、各欄に以下の番号を入力して送信します。

上記表の納付目的コードは次の番号を組み合わせて作成します。

- 税目番号は法人税(030)、地方法人税(040)、消費税等(300)となります。

- 申告区分コードは中間申告(3)、確定申告(4)、修正申告(5)となります。

- 元号コードは令和(5)となります。

- 課税期間(和暦)は法人税の場合事業年度の始期6桁を和暦で表示したものとなります。

例えば法人税の事業年度令和3年4月1日から令和4年3月31日確定申告分の納付目的コードは次のとおりとなります。

「03045030401」

詳細はe-Taxホームページ「入力方式による納税手続」をご確認ください。

https://www.e-tax.nta.go.jp/tetsuzuki/tetsuzuki4_3.htm

(2) ダイレクト納付を利用した電子納税

ダイレクト納付は、事前に税務署へ届出等をしておけば、e-Taxを利用して電子申告または納付情報登録をした後に、届出をした預金口座からの振替により、簡単なクリック操作で即時または期日を指定して納付する方法です。また預金口座ごとに届出をしておくとダイレクト納付で複数の口座を選択して利用ができます。

- ①納付の手順

-

1)e-Taxソフトに税目、課税期間、申告区分、納付金額等の納付情報データを作成して送信し、納付情報登録依頼を行います。登録の手順はインターネットバンキングを利用した登録方式と同様です。

なお法人税等、消費税等を電子申告していれば納付情報データは自動的に登録されます。2)e-Taxにログインし、メッセージボックスの「納付情報登録依頼」を選択します。

3)ダイレクト納付の「今すぐに納付」または「納付日を指定して納付」をクリックします。

納付日を指定する場合は法定納期限までの日付を選択できます。納付指定日の朝に振替となりますが、振替が出来なかった場合は再度「今すぐに納付」が可能です。また納付指定日の前日までは、納付の取消処理も可能です。4)口座を複数登録している場合は口座を選択して納付指示を行います。

5)納付手続完了後、「ダイレクト納付完了通知」がメッセージボックスに格納されます。

詳細はe-Taxホームページ「ダイレクト納付による納税手続」をご確認ください。

https://www.e-tax.nta.go.jp/tetsuzuki/tetsuzuki4_1.htm

2.地方税の電子納税の実務

このコラムでは主に法人が利用する地方税共通納税制度による電子納税(インターネットバンキング等及びダイレクト納付)の具体的方法について解説します。

なお、納税を行うためには、対象の地方公共団体全てに提出先の登録手続きが必要です。

具体的にはPCdesk(ダウンロード版)の利用者情報メニューの「提出先・手続き変更」より、提出先及び税目等手続きの追加をします。

(1) インターネットバンキングを利用した電子納税

- ①情報リンク方式

-

情報リンク方式はeLTAXにて発行した納付情報を金融機関のインターネットバンキングまで引き継ぎ、一連の操作で納付する方式です。

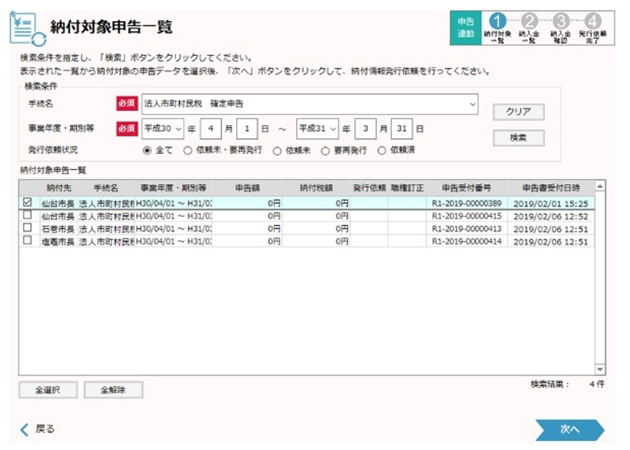

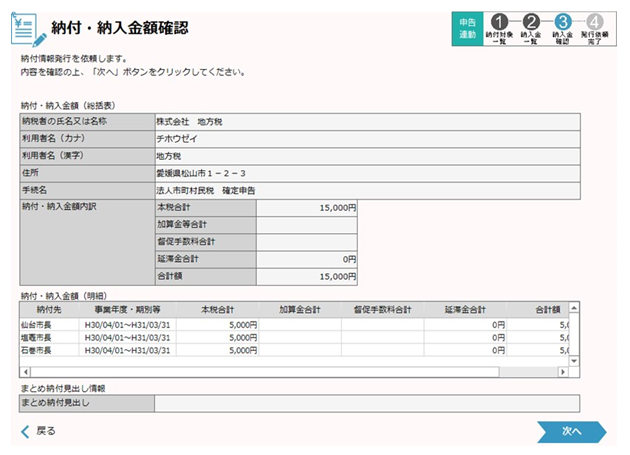

1)納税用メニューを開き、電子申告連動を選択します。

2) 納付対象申告一覧から納付する申告データを選択します。

3)納付・納入金額を確認し、納付情報発行を依頼します。

4)納税メニューに戻って、納付情報の確認・納付を選択します。

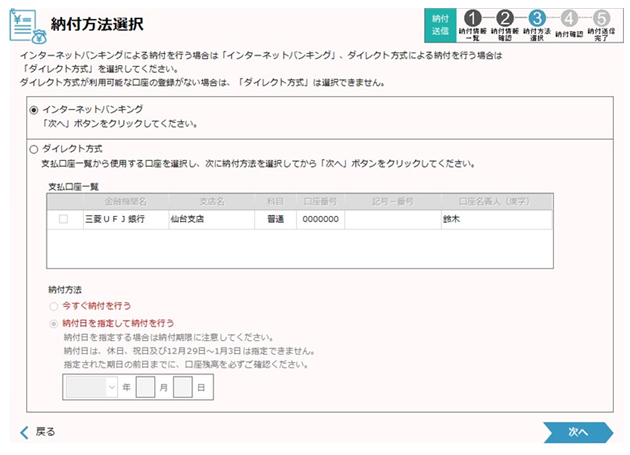

5)納付方法を選択します。

インターネットバンキングを選択すると、金融機関のホームページにリンクして納付手続を進めることができます。

なお、個人住民税(特別徴収)や、みなし・見込納付については金額等を手入力して納付情報登録依頼します。

詳細はeLTAXホームページ「納税手続きの手順」をご確認ください。

https://www.eltax.lta.go.jp/kyoutsuunouzei/sousa/nouhu/ - ②オンライン方式

-

オンライン方式はeLTAXにて発行した納付情報を、インターネットバンキングやATMに直接入力して納付する方式です。

国税の入力方式とは異なり、自身で納付情報を作成することは出来ませんので、eLTAXでの納付情報の発行が必要となります。

具体的な手順としては上記(1)①の情報リンク方式と同じ手順となりますが、4)納付情報確認画面に表示される「収納機関番号」「納付番号」「確認番号」を控えた上で、これらの納付情報をATM等に直接入力して納付します。

(2)ダイレクト方式(納付)を利用した電子納税

国税のダイレクト納付と同様に、事前に金融機関へ届出をしておけば、eLTAXを利用して電子申告または納付情報登録をした後に、届出をした預金口座からの振替により、簡単なクリック操作で即時または期日を指定して納付する方法です。また預金口座ごとに届出をしておくとダイレクト納付で複数の口座を選択して利用ができます。

- ①納付の手順

-

具体的な手順としては上記(1)①の情報リンク方式と同じ手順となります。

上記(1)① 5)の納付方法の選択でダイレクト方式を選びます。

1)支払口座を選択します。

事前に登録しておけば最大3口座から選択できます。2)納付方法を選択します。

「今すぐに納付」または「納付日を指定して納付」をクリックします。

インターネットバンキングを利用することなくeLTAXで納付手続まで完了します。

なお納付日の朝に振替となりますが、振替が出来なかった場合は再度「今すぐに納付」が可能です。また納付指定日の前日までは納付の取消処理も可能です。

3.TKC電子納税システムのご紹介

株式会社TKCが提供している電子納税システム「e-TAX電子納税」には以下の特長があります。

- (1)e-Taxソフト等を使用することなく、国税、地方税の電子納税が1つのシステムで連続して行える。

- (2)電子納税データ作成、データ送信、納付区分番号通知の確認、インターネットバンキング・ダイレクト納付、納付完了メッセージなどの一連の処理をプロセス化している。

- (3)地方税の見込納付、みなし納付については法人税申告書作成システムからCSVファイルで連携し、複数の団体に一括納付できる。

- (4)確定申告による納付は地方税ポータルシステムから申告税額を連携して 納税できる。

なお連結納税システム、単体申告システムをご利用のユーザーであればグループ内、何社でも無料で利用できます。

4.まとめ

2回にわたり電子納税の概要及び実務について国税及び地方税に分けて解説しましたが、具体的な納税の方法については国税及び地方税とも同様の措置が講じられています。

前回も解説した通り、納付日を指定や取消、複数の銀行口座からの選択ができることやインターネットバンキングを経由する必要がないことを考えると、ダイレクト納付が最も利便性が高いと考えられます。

また分割法人や住民税(特別徴収)について、共通納税制度が始まったことにより納税者に限らず行政側においても、大幅な事務負担の軽減と行政サービスの拡充が期待されています。納税者側においても積極的に電子納税に取り組むことが、さらなるシステムの利便性向上に繋がると思われます。

この連載の記事

プロフィール

税理士 長谷川 暢彦(はせがわ たつひこ)

TKC全国会 中堅・大企業支援研究会 幹事

TKC全国会システム委員会 電子申告システム小委員会 委員長

TKC全国会システム委員会 法人決算申告システム小委員会 委員

- ホームページURL

- 税理士法人長谷川&パートナーズ

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。