更新日 2021.12.13

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ税務システム普及部会会員

税理士 小山 勝

令和4年4月から「グループ通算制度」の適用が始まります。当制度を適用した場合、企業グループ内に所得法人と欠損法人があるときは、その所得と欠損金を通算(相殺)するなど、グループ全体の法人税負担額を減少させることができるメリットがあります。

当コラムでは、グループ通算制度を適用するに当たって提出が必要となる申請書等について確認していきます。

グループ通算制度に関する最新のコラムはこちら

- 目次

-

1.グループ通算制度とは

現行、法人税においては企業グループ全体を一つの納税単位として親法人が申告納税を行う「連結納税制度」がありますが、当制度については税額計算が煩雑で税務調査後の修正・更正等に時間がかかり過ぎるなどといった指摘がなされていました。そこで、令和2年度税制改正において連結納税制度の見直しが行われ、「グループ通算制度」が創設されました。

グループ通算制度(以下、「通算制度」といいます。)とは、完全支配関係にある企業グループ内の各法人を納税単位として、各法人が個別に法人税額の計算及び申告を行い、その中で、損益通算等の調整を行う制度です。併せて、後発的に修更正事由が生じた場合には、原則として他の法人の税額計算に反映させない(遮断する)仕組みとされています。

また、グループ通算制度の開始・加入時の時価評価課税及び欠損金の持込み等について組織再編税制と整合性の取れた制度とされています。

通算制度は、令和4年4月1日以後に開始する事業年度から適用されます(令2改正法附則1五、14)。

グループ通算制度の概要については、WEBコラム「連結納税制度の見直し 第2回連結納税制度とグループ通算制度の比較」(掲載日:2020.02.17)に掲載していますので、こちらを参考にしてください。

2.通算制度の承認申請

通算制度の適用を受けるためには、親法人となる内国法人及びその内国法人との間に完全支配関係がある他の内国法人である子法人のすべてが、国税庁長官から通算承認を受ける必要があります(法法64の9)。また、通算承認を受けるためには、親法人の適用を受けようとする最初の事業年度開始の日の3月前の日までに、親法人及び子法人すべての連名で所轄税務署長を経由して国税庁長官に申請書を提出する必要があります(法法64の9②)。

申請書の様式は国税庁のホームページから入手することができますが、現行では、「連結納税の承認の申請書」が掲載されています。

これは、通算制度の創設に伴い、連結納税制度の承認は、令和4年4月1日以後に開始する事業年度において通算制度の承認とみなされるという経過措置が設けられているためです(令2改正法附則29①)。

したがって、当面の間は、通算承認を受けるためには「連結納税の承認の申請書」を提出することとなり、その申請書について承認を受けようとする事業年度が令和4年4月1日以後に開始する場合には、通算承認の申請として取り扱われます。

3.申請書等の提出時期

前述のとおり、通算制度を適用するには、通算制度を適用しようとする事業年度開始の日の3月前の日までに、親法人と子法人となるすべての法人の連名で承認申請書を提出する必要があります。したがって、3月決算法人の場合は、承認申請書の提出期限は12月末になります。

| 提出時期 | 親法人 | 子法人 | 提出先 |

|---|---|---|---|

| 令和3年12月末まで |

|

親法人の納税地の所轄税務署長 | |

| 遅滞なく |

|

親法人 | |

| 通算法人となった後(注) | 【例】 [東京都の場合]法人税に係る連結納税の承認等の申請書 [大阪府の場合]法人異動事項(連結納税承認等事項)申告書 [さいたま市の場合]法人の設立(設置)変更等申告書 [福岡市の場合]法人市民税に係る法人等の設立申告書・異動の届出書 |

事務所等が所在する各都道府県・市町村 | |

(注)各都道府県・市町村ごとに提出書類・提出時期等は異なります。

4.申請書の作成上の留意点

次に、通算制度の承認を受けようとする場合に提出する申請書に係る作成上の留意点について確認します。

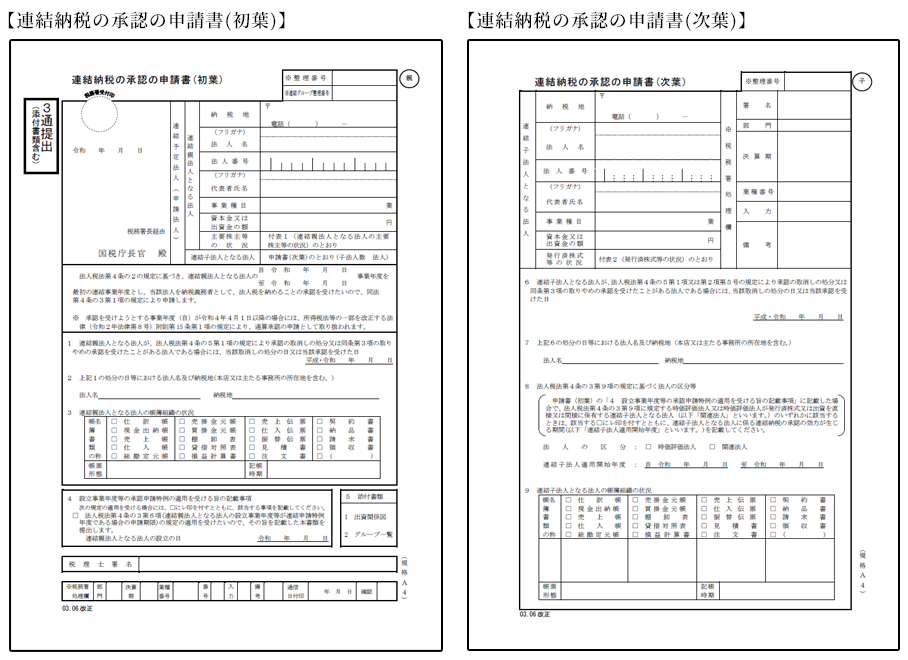

(1) 「連結納税の承認の申請書(初葉)」「連結納税の承認の申請書(次葉)」

通算親法人となる法人が申請書(初葉)を、通算子法人となる法人が申請書(次葉)をそれぞれ作成し、これらを親法人がとりまとめてすべての法人の連名で、親法人の所轄税務署長へ提出します。なお、提出部数に関してですが、電子申告で提出する場合は1部、つまり1度の送信で済みますが、紙により提出する場合は3部必要です。

申請書(初葉)にある「連結子法人となる法人」欄の「(子法人数 法人)」の空白箇所には、申請書(次葉)を作成した子法人数を記載します。子法人数が一致していないと申請が却下されるケースもありますので、留意して下さい。

また、申請書(初葉)・申請書(次葉)とも「法人の帳簿組織の状況」を記載する欄があります。ここは、法人で備付け・保存している帳簿書類の□にレ印を付してください。通算法人については、青色申告に従った帳簿書類の備付け・記録及び保存の要件が定められています。

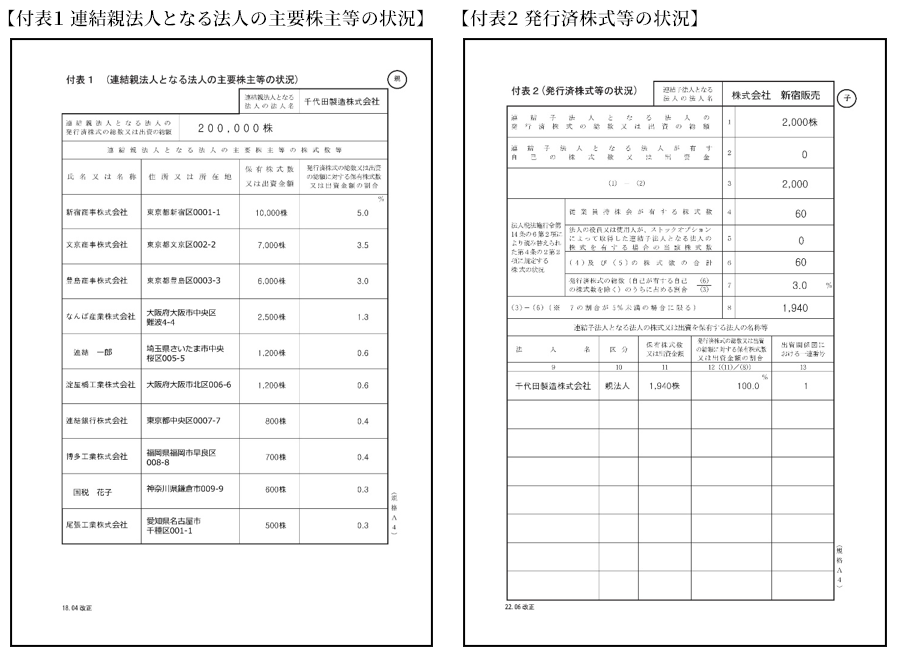

(2) 「付表1 連結親法人となる法人の主要株主等の状況」「付表2 発行済株式等の状況」

通算親法人となる法人が付表1を、通算子法人となる法人が付表2をそれぞれ作成し、申請書に添付します。

付表1の「連結親法人となる法人の主要株主等の株式数等」欄には、発行済株式の総数又は出資の総額に対する保有株式数又は出資金額の多い上位10株主等に係る氏名等を記載します。記載する株主等の氏名や保有株式数等は、申請時における状況であり、直近の申告書に記載した前期末の状況ではありませんので、留意して下さい。

付表2には、通算子法人となる法人の発行済株式の総数、自己の株式数、従業員持株会が有する株式数等の事項を記載します。「出資関係図における一連番号」欄には、後述する「出資関係図」や「グループ一覧」で付した一連番号を記載します。

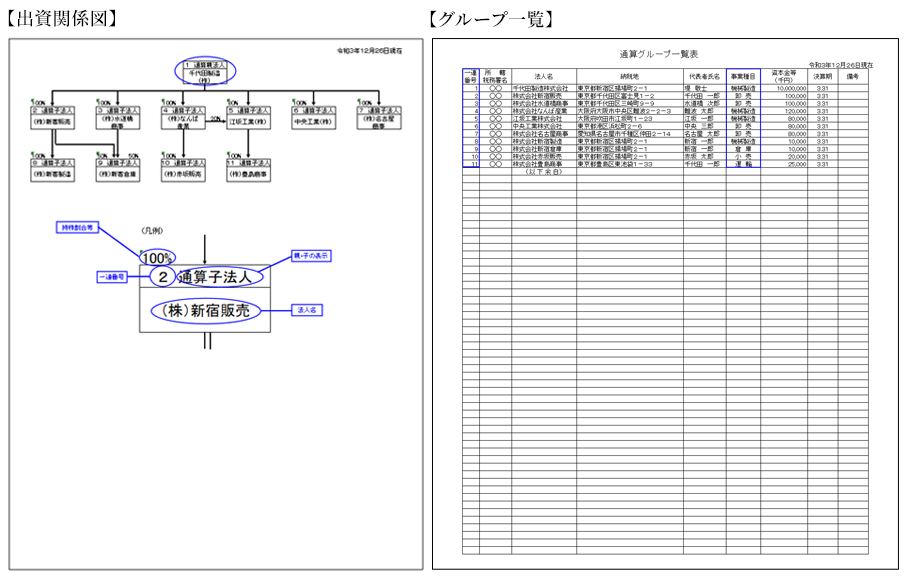

(3) 「出資関係図」「グループ一覧」

いずれも通算親法人となる法人が作成し、申請書に添付します。特に決まった様式があるわけではなく、記載内容に漏れがなければ、法人独自のレイアウトでエクセルやワードにより作成して大丈夫です。国税庁からはサンプルが公表されていますので、作成にあたっての参考としてください。

5.その他留意事項

(1) 申告期限の延長の特例

通算制度に際して、法人税の確定申告について申告期限の延長の特例の適用を受けようとする場合は、親法人が「申告期限の延長の特例の申請書」を所轄税務署長に提出する必要があります。これは、通算制度を適用開始する前に申告期限の延長の特例の適用を受けていた場合であっても、改めて提出する必要があります(法法75の2③⑪一)。

提出期限は、適用を受けようとする事業年度終了の日の翌日から45日以内とされており、提出のタイミングが前述した3.の書類の提出期限とは異なりますので、失念しないように留意してください。なお、通算子法人は、この申請書を単独で提出することはできません(法法75の2⑪三)。

延長申請が承認された場合は、原則2か月の申告期限の延長が認められます。

(2) 各都道府県・市町村に対する手続き

通算制度の承認を受けて通算法人となったときは、事務所等が所在する各都道府県・市町村に対して、通算制度の承認に関する届出書を提出しなければなりません。この届出書の様式や添付書類、提出時期は都道府県・市町村により異なりますので、留意が必要です。

また、法人税の確定申告について申告期限の延長の処分があったときは、主たる事務所等が所在する都道府県に対して、届出書や申請書を提出する必要があります。これも都道府県によって様式等や提出時期が異なりますが、例として、東京都の場合は「申告書の提出期限の延長の処分等の届出書・承認等の申請書」を、原則として延長を受けようとする事業年度終了の日から45日以内に提出することとされています。

いずれも地方税(住民税・事業税等)に係る手続きですので、通算親法人・通算子法人ともそれぞれ必要な書類を用意し、定められた期限までに提出する必要があります。

通算制度の開始に当たっての手続きは、普段から出てくるものではなく、企業にとっては馴染みが薄いものです。ご不安な方は、通算制度に詳しい専門家(税理士法人など)に相談しながら、対応を進めることをお薦めします。

この連載の記事

プロフィール

税理士 小山 勝(こやま まさる)

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ税務システム普及部会会員

TKC全国会 システム委員会 FXクラウド(固定資産)小委員会会員

- 略歴

- 2011年9月まで株式会社TKC勤務を経て、現在、税理士法人青山アカウンティングファームに勤務。株式会社TKCでのシステム設計・営業経験を活かし、上場企業から中小企業までの税務顧問業務、会計・税務申告システムの導入・運用コンサルティング等に従事。

- 主要著書

- ホームページURL

- 税理士法人 青山アカウンティングファーム

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。