更新日 2022.02.14

株式会社TKC 顧問

税理士 朝長 英樹

令和4年度税制改正は、例年に比べて改正項目が少なく、賃上げ促進税制の大幅拡充が主な改正となっています。

当コラムでは、現在、どのような税制改正が求められるのかということについて見解を述べた上で、賃上げ促進税制を大幅に拡充する改正とその他の改正の中で注目すべき改正について概要と注意点等を説明します。

はじめに

本コラムにおいては、令和4年度税制改正について、見解を述べることとします。

令和4年度税制改正は、過去の毎年度の税制改正と比べると、改正項目が少なくなっており、全体として見れば、賃上げ促進税制を大幅に拡充する改正とその他の改正となっていると言っても過言ではありません。

諸外国の賃金水準が着実に上昇を続ける中、我が国の賃金水準は、約30年もの長きにわたり、殆ど上昇していませんので、その引上げが大きな課題であったことは、間違いありません。

このため、令和4年度税制改正において、賃上げを促進する税制を大幅に拡充する改正が行われることに関しては、殆どの者が高く評価するものと思われます。

勿論、私も、この改正に関しては、高く評価できると考えています。

しかし、我が国において賃上げを図らなければならないという課題は、平時の課題であって有事の課題とは言い難いため、多くの者が新型コロナウイルス感染症によって大きな影響を受けている中にあって、賃上げ促進税制の大幅な拡充を主な改正項目とする改正のみで足るのかという点には、やや疑問があるように思われます。

このため、本コラムにおいては、現在、どのような税制改正が求められるのかということについて、私の見解を述べた上で、賃上げ促進税制を大幅に拡充する改正の概要の説明を行い、注意点等を簡単に述べたいと思います。

また、その他の改正の中にも、いくつか注目すべき改正が含まれていますので、それらの改正について、その概要を述べるとともに、私の見解を述べ、注意点等について説明をすることとしたいと思います。

なお、予め本コラムの目次を確認しておくと、次のとおりとなります。

- (第1回)

はじめに - 1.どのような税制改正が必要であるのか

- 2.賃上げ促進税制の改正について

- (第2回)

3.少額減価償却資産の対象資産の見直しについて - 4.完全子法人株式等・関連法人株式等の源泉徴収の廃止について

- 5.グループ通算制度の改正について

- (第3回)

6.資本の払戻しにおける払戻等対応資本金額等及びみなし配当の計算の見直しについて - (第4回)

7.子会社からの配当と子会社株式の譲渡を組み合わせた租税回避防止措置の見直しについて - (第5回)

8.電子取引データの電磁的記録の保存の宥恕措置について - 9.証拠書類のない簿外経費への対応策について

1.どのような税制改正が必要であるのか

現在、新型コロナウイルス感染症への対策が我が国の喫緊の課題となっているということに異論はないものと思われます。

新型コロナウイルス感染症への税制における対策としては、既に、いくつかの措置が講じられており、それらの中でも、特に、申告・納付等の期限の延長は、納税者にとって大きな助けとなっているものと思われます。

しかし、現在の新型コロナウイルス感染症への対策としての税制措置は、いずれも国が納税者に対して申告と納税に関する緩和措置をどのように講ずることができるのかという観点からのものとなっており、相当程度の効果はあるものの、十分とまでは言えないように思われます。マスコミ報道を見聞きしたり、インターネットで検索したりしてみると、新型コロナウイルス感染症の影響で、現在も、生活に困窮している人が非常に多く存在することが分かります。

税制措置は税金が発生する者に対する措置であって税制措置で対応するべきことと補助金等で対応するべきことを混同してはならないということが従来から言われてきていますので、生活に困窮した人に対する対応は、税制で行うべきことではなく、給付金や生活保護制度等によって行うべきことであるという意見もあるものと思われます。

しかし、私は、決してそういうことではないと考えています。

昨年、新型コロナウイルス感染症の影響で困窮している一人親家庭の生活支援をしているある団体に、二度、寄付を行ったのですが、二度目の寄付を行った時に、その団体の代表者の方から、お礼の言葉とともに「会計管理の者が、私共の団体が任意団体であり寄附金控除の対象にならないのではないかと心配しておりました。そちら問題ございませんでしょうか。しっかりとお伝えできておらず申し訳ございません。」と書かれたメールを戴きました。

私は、そのような内容のメールが来るとは全く想定していませんでしたので、驚くとともに、暫く考え込んでしまいました。

それは何故かというと、新型コロナウイルス感染症の影響で困窮している人を支援しようと立ち上がった人達が出てきても、我が国の寄附金税制がそのような人達の活動を大きく制約するものとなっているのではないかと感じたからです。

また、もう一つ気になっていることがあります。

それは、インターネットで検索したり、関係者から話を聞いたりしてみると、新型コロナウイルス感染症の影響で困窮している人を支援しようと立ち上がった人達の中には、企業や生産者などから無償で食品の提供を受け、それを低額で販売し、その販売代金を原資として当座の現金を必要としている困窮者に現金を支給するということを行っている人達も居ますが、我が国の収益事業課税制度の下では、そのような人達が課税を受けることになってしまうのではないか、ということです。

我が国の非営利法人等に対する課税制度は、“儲けて分配をするのであれば課税をする”という諸外国で採用されている営利に課税をする制度ではなく、“売上があれば課税をする”という収益に課税をする制度となっています。我が国の非営利法人等に対する課税制度が諸外国に例のない収益事業課税という特異な制度となったのは、戦後の混乱期において、多くの非営利法人等に対し、その取引の内容を調査して利益の有無等を確認した上で課税をするということに困難が伴うことから、所得課税の理論は措いて、営利法人と同様に商品の販売等を行っているのか否かという外形から直ちに課税の有無等を判断することができる制度としたためです。

この我が国の収益事業課税制度に関しては、さまざまな非課税措置が講じられていることから諸外国の営利事業課税制度と同等のものになっているという指摘、諸外国の営利事業課税制度においても収益事業に課税していると解される部分があるという指摘などがあって、結果的には諸外国と同様の課税をする制度となっていることから変える必要はないという見解が採られて現在に至っています。

しかし、私は、我が国の収益事業課税制度は諸外国の営利事業課税制度と結果が同じであるから変える必要はないという見解は、誤っていると考えています。

例えば、平成13年度税制改正では、組織再編成税制を創設する改正による税の増減収見積額は0円となっていましたが、組織再編成税制が創設されたことにより、「適格組織再編成」とされる企業グループ内の組織再編成は、大きく増えたはずです。つまり、税制度の改正が重要であるのは、改正によって税収が増えたり減ったりするからだけではなく、税制度の改正によって納税者やその関係者の考え方や行動が良い方向にも悪い方向にも変わるということがあるからです。

我が国の収益事業課税制度は、“売上があれば課税をする”というものとなっているため、例えて言えば、1個100円で100個の商品を売って1万円の生活支援をした団体が次は「1,000個を売って10万円の生活支援をしよう」ということになったり「1,000円で売って10万円の生活支援をしよう」ということになったりすることがない、というところに問題があるわけです。我が国の税制が営利事業課税制度となっていたとすれば、100個の商品を売るのも1,000個の商品を売るのも、また、100円で商品を売るのも1,000円で商品を売るのも、それらの利益が生活支援に充てられる限り、何の違いもない、と認識されることになるはずです。

新型コロナウイルス感染症の拡大に対し、欧米の非営利団体が自国及び他国で行った支援活動の総量と我が国の非営利団体が自国及び他国で行った支援活動の総量とを比較してみたとすれば、非常に大きな差があるのではないでしょうか。

以前から、欧米にはキリスト教を信仰してきた歴史があるので欧米の非営利団体は世界中で大規模な慈善活動を行うが、我が国にはそのような宗教的な素地がないので非営利団体の慈善活動が低調であるという状況になっているのであり、我が国の税制に問題があるということではない、という主旨の見解があります。確かに、宗教的な素地に違いがあるということも事実ではあると思われますが、戦後、我が国が経済的に他の先進諸外国に勝るとも劣らぬ国にまで成長しながら、我が国の非営利団体が欧米の非営利団体に大きく見劣りする状態のままであったことに、税制は何のかかわりもなかったと言い切れるのでしょうか。

また、非営利団体への寄付の税制上の取扱いに関しても、我が国には寄付文化が育っていないので寄附金税制を緩和することにはあまり意味がないという主旨の見解も見受けられます。確かに、我が国には寄付文化が育っていないというのは事実でしょう。しかし、我が国に寄付文化が育っていないことに、税制は何のかかわりもなかったと言い切れるのでしょうか。私には、先に挙げた団体の代表者のメールに書かれていたことは、我が国の寄附金税制が我が国に寄付文化が育つことを妨げる要因の一つとなってきたということを示していると感じられてなりません。

また、少し観点は違いますが、新型コロナウイルス感染症の拡大という、寄付金が最も求められる前例のない危急の時に、寄附金税制が大きな効果を発揮するという状態にならないということは、そもそも寄附金税制に問題があるということを示している、という見方もできるように思われます。

要するに、税制を改正して国が納税者を救済するという観点からだけではなく、税制を改正して社会全体で困窮者を救済するという観点から、税制を改正するということがあってよいはずであり、そのようになっていないということは、寄附金税制を含めた我が国の非営利事業に関する税制の基本的な考え方と仕組みに課題があるということを示唆しているのではないか、ということです。

このような事情を踏まえて、私なりに、令和4年度税制改正において、どのような税制改正が必要であるのかということを考えてみると、賃上げの促進という平時の課題に対応する改正をするというだけではなく、新型コロナウイルス感染症の拡大という有事に適時適切に対処するために、寄附金税制を大きく緩和するとともに、適宜の時期に収益事業課税制度を世界の常識に合わせて営利事業課税制度に改めることを念頭に置いて任意団体を含めて非営利事業に課税をしないという措置を講ずる、ということがあってもよかったように思われます。

2.賃上げ促進税制の改正について

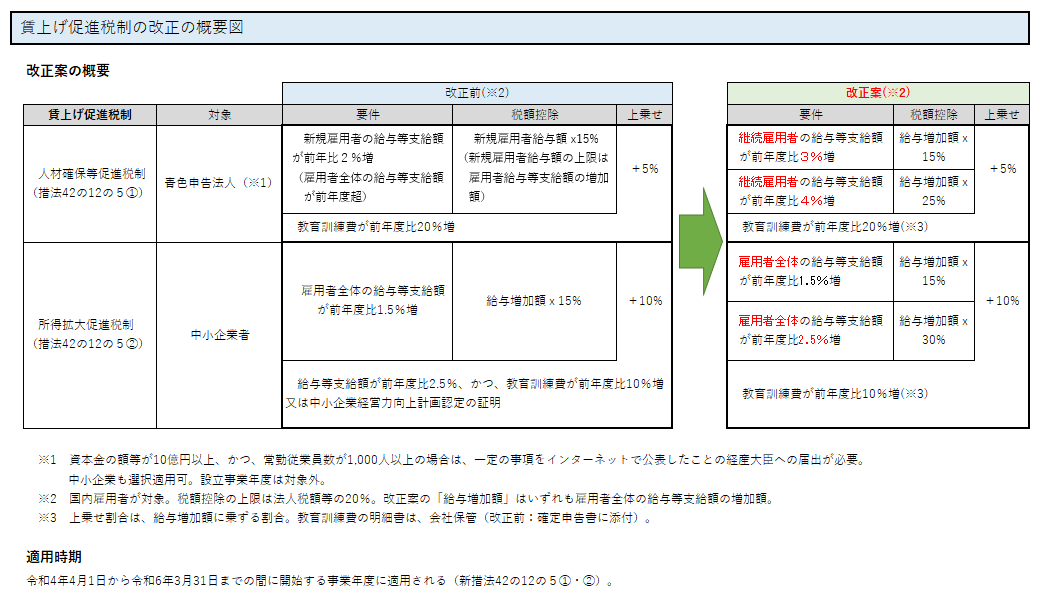

賃上げ促進税制の改正案の概要は、次の図表のとおりです。

この図表の上段の措置は、「大企業」向けの措置であるという説明もなされていますが、青色申告法人を対象とするものとなっており、大企業だけが対象となっているわけではありませんので、注意が必要です。

この図表の上段の措置は継続雇用者の給与等支給額の増加額に基づいて適用対象法人や税額控除率が決まることとされているのに対し、この図表の下段の措置は雇用者全体の給与等支給額の増加額に基づいて適用対象法人や税額控除率が決まることとされています。

中小企業は、雇用者全体の給与等支給額が前年度比で1.5%以上増加していないためにこの図表の下段の措置の適用を受けられないという場合であっても、継続雇用者の給与等支給額が前年度比で3%以上増加しているという場合には、この図表の上段の措置の適用を受けることができます。ただし、税額控除率を乗ずるのは雇用者全体の給与等支給額の増加額ですから、税額控除額自体は、あまり大きな金額とはならない可能性があります。

法人の規模にかかわらず、雇用者や継続雇用者の給与等支給額が増加したという場合には、これらの措置を適用することを失念しないように注意する必要があります。税額控除の上限が法人税額等の20%であるとはいえ、相当な金額の控除が可能となるケースもありますので、子会社や孫会社などまでよく確認をしておく必要があります。

もっとも、控除税額は給与等支給額を増加させて支払うこととなる金額よりもかなり少ない金額に止まるわけですし、給与は一旦上げると下げにくいという特徴がありますので、税額控除を受けるために月々の給与を上げるというケースはあまり多くはないかもしれませんが、賞与を例年よりも多く支給するというケースは、ある程度、出てくることが期待されるのではないでしょうか。

図表の「1 改正案の概要」の※1から※3までに記載した事項も注意点ということになります。

図表の「1 改正案の概要」の「改正前」に記載した措置は、令和3年4月1日以後に開始した事業年度に適用されるものとなっており(令和3年度税制改正)、同日前に開始した事業年度については、令和3年度税制改正前の規定が適用されることになりますので、注意する必要があります。

「1 改正案の概要」の「改正案」に記載した措置の適用時期は、図表の「2 適用時期」に記載したとおり、令和4年4月1日以後に開始する事業年度からということになっており、適用期限が延長されれば、令和6年4月1日以後に開始する事業年度にも適用されることとなります。

なお、実務に当たっては、当期末に翌期の給与を当期の給与として計上して賃上げ促進税制の適用を受けるなどということのないように注意する必要があります。

この連載の記事

-

2022.03.14

第5回(最終回) 電子取引の電磁的記録の保存の宥恕措置 / 証拠書類のない簿外経費の取扱い

-

2022.03.07

第4回 子会社株式の帳簿価額を修正する租税回避防止措置の改正

-

2022.02.28

第3回 資本の払戻しの取扱いの改正

-

2022.02.21

第2回 少額減価償却資産 / 源泉徴収 / グループ通算制度の改正

-

2022.02.14

第1回 今、求められる税制改正/賃上げ促進税制の改正

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。