更新日 2022.02.21

株式会社TKC 顧問

税理士 朝長 英樹

令和4年度税制改正は、例年に比べて改正項目が少なく、賃上げ促進税制の大幅拡充が主な改正となっています。

当コラムでは、現在、どのような税制改正が求められるのかということについて見解を述べた上で、賃上げ促進税制を大幅に拡充する改正とその他の改正の中で注目すべき改正について概要と注意点等を説明します。

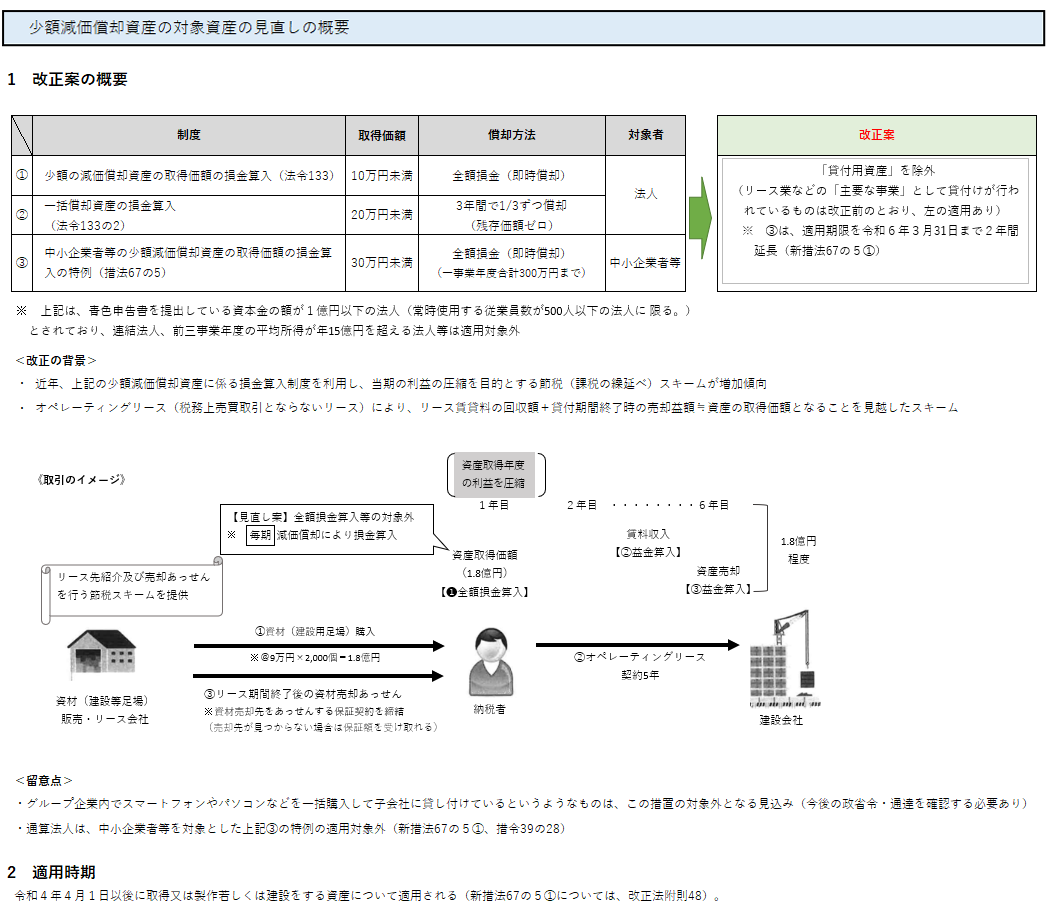

3.少額減価償却資産の対象資産の見直しについて

少額減価償却資産の対象資産が次の図表の「改正案」にあるように見直されます。

この改正は、ドローン、建設用資材、LED照明、中古コンテナなどを取得して貸付けを行い、その取得価額を一時の損金としながら貸付けによる収入は期間の経過とともに益金に計上するという方法により、所得の計上を繰り延べるケースが相次いでいることに対する対応として行われるものです。

ドローン等を取得して貸付けを行うという節税は、欠損金の繰戻還付の適用を受けることができる中小企業者等に該当しない法人において一時的に固定資産の売却収入が多額に発生したというようなことがない限り、余計なコストが発生するだけで、あまり効果はないわけですが、思いの外、利用者が存在するようです。

上の図表にも記載していますが、グループ企業内で、ある会社がスマートフォン、パソコンなどを一括購入し、他の会社に貸し付けているというようなケースは、この改正の対象外となると聞いていますので、そのようなケースに当たっている場合には、今後、明らかになる法令や通達をよく確認する必要があります。

この改正は、図表の「2 適用時期」に記載しているとおり、令和4年4月1日以後に取得又は製作若しくは建設をする資産について適用され、同日前に取得又は製作若しくは建設をする資産については従前どおりとされています(措法67の5①の改正に関しては、改正法附則48)。

この改正により、令和4年の2月と3月には、ドローン等を駆け込みで取得するというケースが多く生ずる可能性がありますが、この種の改正が行われる場合には、毎回、同様の現象が見られますので、あまり好ましいことではないものの、止むを得ないでしょう。

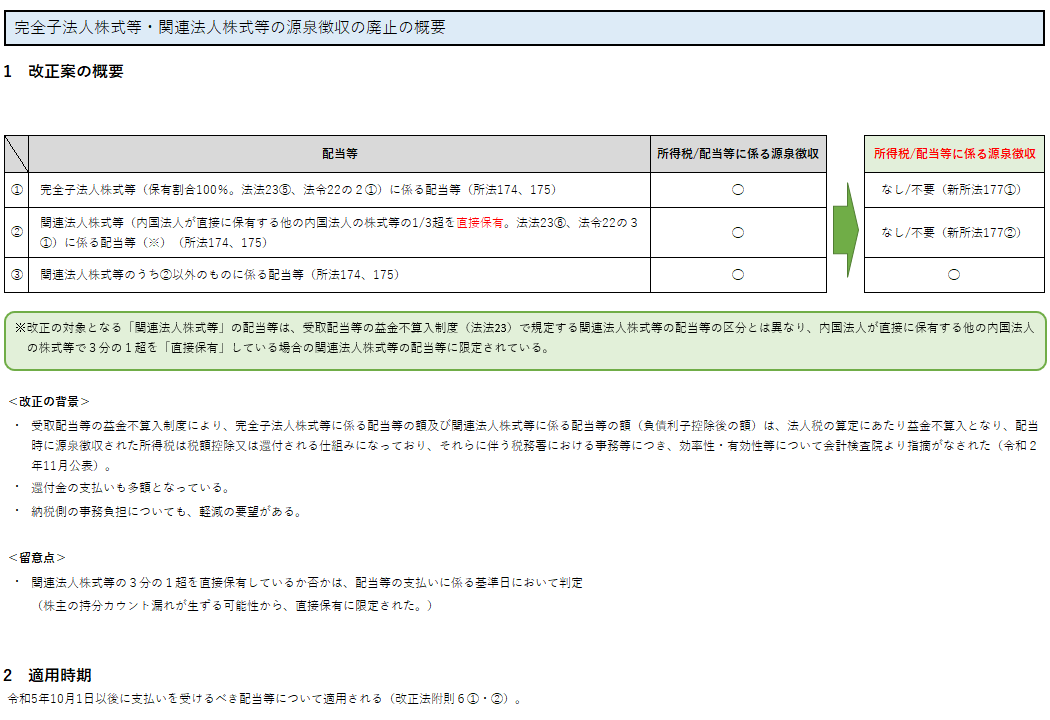

4.完全子法人株式等・関連法人株式等の源泉徴収の廃止について

完全子法人株式等と一部の関連法人株式等に係る配当については、源泉徴収をしないこととするという改正案が示されており、その概要は、次の図表のとおりです。

この改正は、源泉徴収をしたとしても税額控除されたり還付されたりするものは効率性・有効性等に疑問があるという指摘が会計検査院からなされたことに伴う改正となっています。

この改正に関しては、図表に記載したとおり、関連法人株式等に係る配当について、株式等の1/3超を直接保有しているものに対してだけ適用されるという点に注意する必要があります。

この改正は、「2 適用時期」に記載しているとおり、令和5年10月1日以後に支払いを受けるべき配当等について適用するものとされていますので、直ぐに何か対応をする必要があるということにはなりませんが、同日以後、誤って源泉徴収をして納税した場合には、その事後処理に手間が掛かることとなりますので、源泉徴収を行わないこととなる法人の確認は、条文の文言を確認して事前に行っておいた方がよいように思われます。

5.グループ通算制度の改正について

グループ通算制度は、令和4年4月1日から連結納税制度に代わって導入されることとなるわけですが、令和4年度税制改正において、一部、手直しのための改正が行われる予定となっています。

この令和4年度税制改正におけるグループ通算制度の改正の内容については、「― 令和4年度税制改正 ― こう変わる! グループ通算制度改正のポイント」(2022.01.17・24掲載、足立好幸税理士・公認会計士執筆)において的確な解説がなされていますので、その解説をご参照下さい。

―令和4年度税制改正―こう変わる!グループ通算制度改正のポイント | 上場企業の皆様へ | TKCグループ

本コラムにおいては、グループ通算制度における「投資簿価修正」に関する所見を述べた上で、その改正について注意点等を述べることとします。

グループ通算制度における「投資簿価修正」は、通算法人が有する株式を発行した一定の通算子法人について通算制度の承認がその効力を失う場合に、その通算子法人の株式の帳簿価額をその通算子法人の簿価純資産価額に相当する金額となるように修正をするとともに、自己の利益積立金額につきその修正により増減した帳簿価額に相当する金額の増加又は減少の調整を行うものとなっています。

一方、連結納税制度における投資簿価修正は、連結子法人の株主等である連結法人のいずれかがその連結子法人の株式について譲渡を行うなどの事由が生ずることとなった場合に、その連結子法人の株式を有する全ての連結法人は、その譲渡等の処理の前に、その連結子法人の株式につきその連結子法人の連結期間中の連結個別利益積立金額又は利益積立金額の増加額又は減少額に相当する一定の金額の帳簿価額の修正を行うとともに、自己の連結個別利益積立金額又は利益積立金額につきその修正金額に相当する金額の増加又は減少の調整を行わなければならないというものです。

連結納税制度における投資簿価修正の仕組みとグループ通算制度における「投資簿価修正」の仕組みの最も大きな相違点は、前者が「連結子法人の連結期間中の連結個別利益積立金額又は利益積立金額の増加額又は減少額に相当する一定の金額」を株式の帳簿価額に加減算するのに対し、後者では株式の帳簿価額を「通算子法人の簿価純資産価額に相当する金額」とするところです。

連結納税制度における投資簿価修正は、連結子法人が連結期間中に稼得した利益に対する二重課税や連結子法人に生じた損失の二重控除をすることがないようにするために設けられているもので、連結グループを一つの納税単位と捉える連結納税制度においては、理論的に必ず必要となる仕組みということになります。

これに対し、対象法人のグループを一つの納税単位とはせずに単体納税制度の中の税制度と位置付けているグループ通算制度においては、そもそもどのような理論に基づいて「投資簿価修正」という仕組みを設けるのかということに疑問があります。

グループ通算制度において「投資簿価修正」という仕組みを設ける理由については、財務省の職員が執筆した『令和2年度 税制改正の解説』の948頁から949頁までにわたって記述されており、それを国税庁が簡潔にまとめて次のように説明しています。

「 投資簿価修正は、通算子法人の稼得した利益に対する二重課税や、通算子法人に生じた損失に対する二重控除の排除、通算制度開始・加入前の含み益に対する課税の確保、組織再編成との整合性(通算制度開始・加入及び離脱は、100%子法人化してその子法人を親法人が吸収合併すること及び分割により法人を切り出すことと同様と考えられます。)といった観点から、…というものです」(「グループ通算制度に関するQ&A(令和2年6月)(令和2年8月、令和3年6月改訂)」の「問60(投資簿価修正の概要)」の「解説」から抜粋)

この説明の一点目は、「通算子法人の稼得した利益に対する二重課税や、通算子法人に生じた損失に対する二重控除の排除」ということですが、グループ通算制度は単体納税制度の下における税制度であるわけですから、通算子法人の利益や損失と親法人の通算子法人株式の譲渡益や譲渡損について、それらの取扱いだけを見て「二重課税」や「損失に対する二重控除」と捉えて「投資簿価修正」というものによって是正するということであれば、グループ通算制度における通算法人に限らず、単体納税をしている法人の全てについて、「投資簿価修正」というものを行う必要がある、ということになるはずです。

また、「通算制度開始・加入前の含み益に対する課税の確保」ということは、「投資簿価修正」の有無にかかわらず行い得ることです。

また、グループを一つの納税単位とする連結納税制度をグループ内の各法人を納税単位とする単体納税制度に変更するという、グループを単体の法人と同様に捉えることとは反対のことをしたわけですから、単体の法人の処理を定めている組織再編成税制を持ち出して「組織再編成との整合性(通算制度開始・加入及び離脱は、100%子法人化してその子法人を親法人が吸収合併すること及び分割により法人を切り出すことと同様と考えられます。)」を図るということを理由として「投資簿価修正」を行うという説明をするということには、論理的に考えて疑問があり、仮に、そのようなことが「投資簿価修正」というものを行う理由となり得るということであれば、グループ通算制度における通算法人に限らず、単体納税をしている法人の全てについて、「投資簿価修正」というものを行う必要があるということになるはずです。

このように、グループ通算制度における「投資簿価修正」には、そもそも理論的に大きな疑問があると言わざるを得ませんが、令和4年度税制改正においては、そのような「投資簿価修正」に、株主である通算法人がプレミアム付きで他の通算法人の株式を取得していた場合、「投資簿価修正」によって株式の帳簿価額が他の通算法人の簿価純資産価額に相当する金額に引き下げられるため、その株式の譲渡等をする際に、株式の譲渡益がプレミアム相当額だけ過大になってしまうという問題があることが明らかになり、その問題を解決するための改正が行われることとなっています。

この問題の解決策は、「投資簿価修正」において、プレミアム相当額を株式の帳簿価額に加算することができることとするものとなっています。

つまり、株主である通算法人が他の通算法人の株式の売却等の処理をするに当たって、その株式の帳簿価額について、「投資簿価修正」をする前の金額に戻すことができる仕組みにするということです。

この措置の適用を受けるためには、帳簿の保存期間を過ぎた古い時期に株式を取得したものであっても、「その計算の基礎となる事項を記載した書類を保存している」(令和3年12月10日 自由民主党・公明党「令和4年度税制改正大綱」67頁)ということが要件となるものと解されますので、実務上、申告と税務調査対応において困難が伴うことがあり得ると考えられます。

また、この措置に関しては、「離脱時に子法人株式の帳簿価額とされるその通算子法人の簿価純資産価額その資産調整勘定等対応金額を加算することができる措置を講ずる」(同67頁)とされてはいますが、この「資産調整勘定等対応金額」とは、非適格合併を行うものとした場合に「資産調整勘定又は負債調整勘定として計算される金額に相当する金額」(同68頁)というように、資産調整勘定に相当する金額だけでなく、それと反対の負債調整勘定として計算される金額も含むものとされています。このため、非適格合併を行うものとした場合に負債調整勘定に相当する金額が生ずるというケースにおいては、「資産調整勘定等対応金額」を減算しなければならないことになるのか否か、納税者と国税当局のいずれが「できる」ということになるのか等について、政令の定めをよく確認する必要があります。

その他、グループ通算制度に関しては、連結納税制度をグループ通算制度に変えるのは時計の針を逆に回すようなものではないのかというような制度の必要性に関する疑問から、上記の「投資簿価修正」に関する疑問のような制度の内容に関する疑問まで、さまざまな疑問がありますが、本コラムはグループ通算制度について見解を述べるものではありませんので、詳細について述べることはしないこととします。

ただし、第1回で収益事業課税制度に関しても述べたように、国税当局の都合で理論的に説明が難しい制度を作るということになると、往々にしてさまざまな疑問を生じさせるものを作ることになってしまうことがある、ということだけ一言述べておきたいと思います。

この連載の記事

-

2022.03.14

第5回(最終回) 電子取引の電磁的記録の保存の宥恕措置 / 証拠書類のない簿外経費の取扱い

-

2022.03.07

第4回 子会社株式の帳簿価額を修正する租税回避防止措置の改正

-

2022.02.28

第3回 資本の払戻しの取扱いの改正

-

2022.02.21

第2回 少額減価償却資産 / 源泉徴収 / グループ通算制度の改正

-

2022.02.14

第1回 今、求められる税制改正/賃上げ促進税制の改正

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。