更新日 2022.04.11

TKC全国会 中堅・大企業支援研究会 幹事

税理士 畑中 孝介

いよいよ、令和5年10月1日にインボイス制度が始まります。特に仕入税額控除のあり方が大きく変わり、従来通り仕入税額控除を受けるためには自社だけではなく仕入先・外注先・家主が適格請求書発行事業者になっているかどうかの確認も必要です。つまり経理部門だけでなく営業や購買部門・契約部門など幅広い部門をまたがった確認が必要になるということです。

当コラムでは、全4回でインボイス制度のうち中堅・大企業が対応すべき事項について解説します。

- 目次

-

前回の記事 : 第1回 インボイス制度の概要と取引先への対応

1.適格請求書発行事業者登録

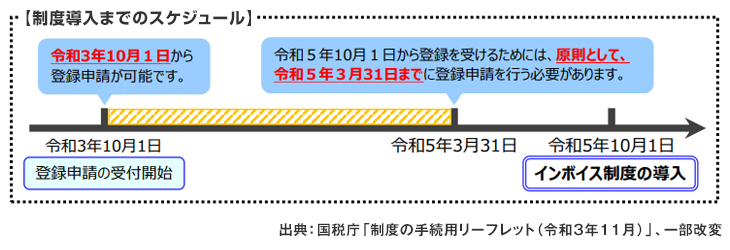

適格請求書発行事業者登録は令和3年10月1日から始まっており、制度開始からインボイスを発行する場合令和5年3月31日までに登録申請書の提出が必要です。

2.請求書発行システム対応

インボイスの発行にあたっては「請求書のフォーマットの変更」だけではなく「そもそも自社にとってのインボイスとは何か?」「インボイスは書類で発行するのか、電子インボイス対応するのか」などいくつかのチェックポイントがあります。

①請求書のフォーマットの変更

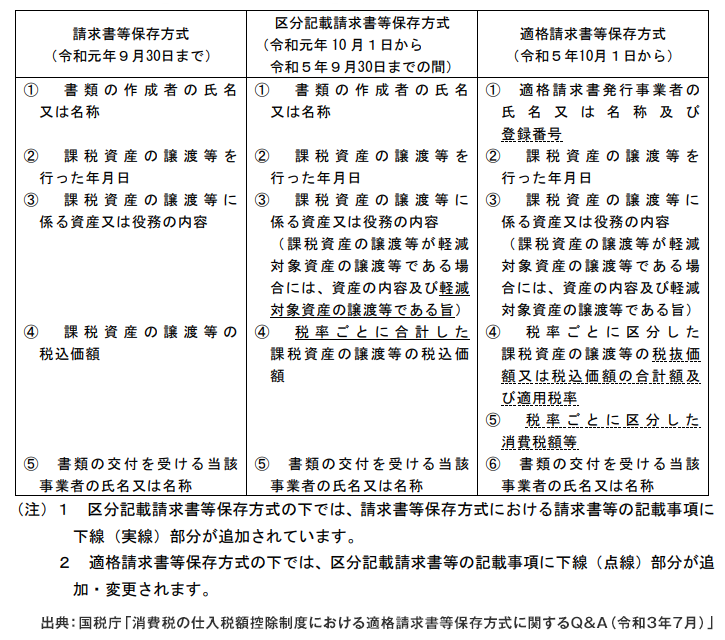

インボイスの記載事項として、現行の区分記載請求書等保存方式の記載事項に加え、以下のとおり、適格請求書発行事業者の登録番号、税抜き価額又は税込み価額の合計額及び適用税率、税率ごとに区分した消費税額等を記載する必要があります。

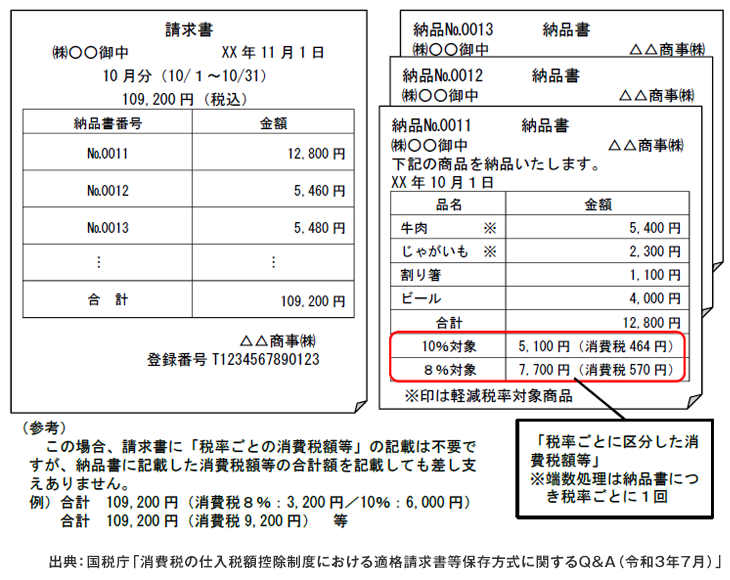

②消費税の端数処理

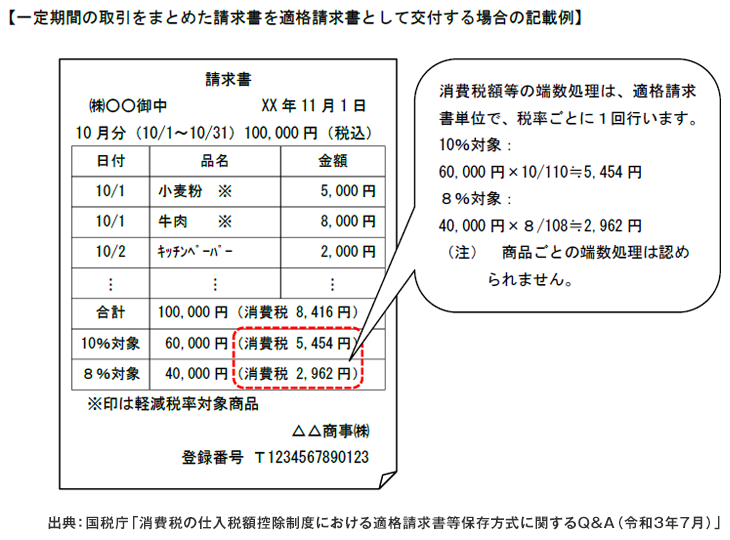

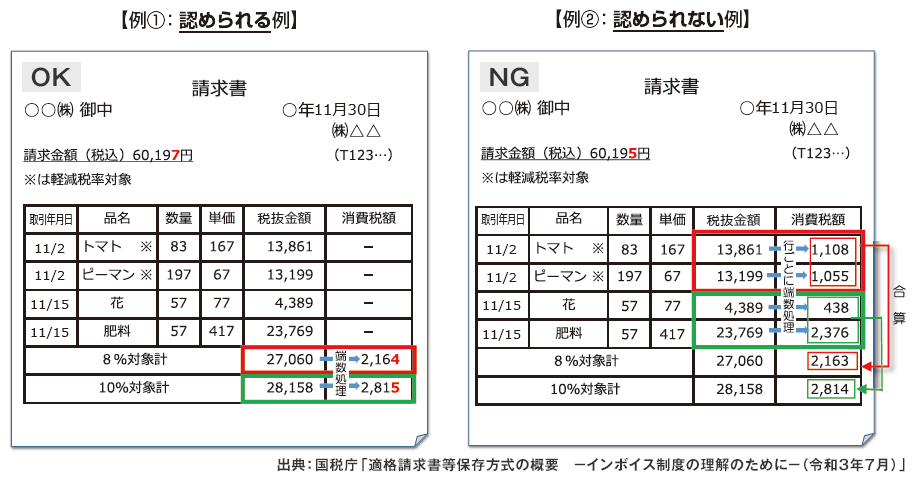

インボイスの記載事項である「税率ごとに区分した消費税額等」に1円未満の端数が生じる場合、一のインボイスにつき税率ごとに1回の端数処理を行う必要があります。端数処理の方法は切上げ、切捨て、四捨五入など任意の方法とすることができます。

なお、一のインボイスに記載されている個々の商品ごとに消費税額等を計算し、1円未満の端数処理を行い、その合計額を税率ごとに区分した消費税額等として記載することは認められません。

つまり、従来のように納品書等を合計し合計請求書で一括して消費税計算を行うような処理が認められないケースもありますので注意が必要です(以下に記載する納品書と合計請求書をまとめて一のインボイスとする場合には認められますが、納品書を一のインボイスとした場合には端数処理を納品書ごとに行う必要があります)。

③自社にとってのインボイスとは何か?

適格請求書とは、次の事項が記載された請求書、納品書等の書類をいいますが、一の書類のみで全ての記載事項を満たす必要はなく、複数の書類の全体により適格請求書の記載事項を満たすインボイスとすることも可能です。そのため発行するインボイスはどれをインボイスとするのかの定義づけが必要となります。請求書のみ、領収書のみでインボイスとなるケースもあれば「請求書と納品書」、「契約書と振込控え」等の複数書類で一のインボイスとなるケースもあると思います。それらを上記②の端数処理についても考慮して決定する必要があります。

また、インボイス制度の導入と同時に電子インボイス制度の導入も予定されていますので、それら電子化、デジタル化の動向も踏まえた発行方法も一緒に検討すべきでしょう。

3.経理システムの対応

免税事業者からの仕入れについては、第1回で解説したとおり、徐々に仕入税額控除が受けられなくなります。そのため課税仕入れの一部が控除対象外消費税となってしまうため、全額控除されるものとは別に、以下のような課税区分(用途区分)の管理が必要となります。

- 課税売上げにのみ要する課税仕入れ等

- 課税売上げ・非課税売上げに共通して要する課税仕入れ等

- 非課税売上げにのみ要する課税仕入れ等

さらに、軽減税率の適用項目も別に管理する必要がありますので、消費税の課税区分(用途区分)はかなり増加することになると思われます。

また、消費税の仕入税額控除要件については、帳簿の記載要件も決められています。以下の記載要件がきちんと充足されているかこれを機会に確認しましょう。

- イ 課税仕入れの相手方の氏名又は名称

- ロ 課税仕入れを行った年月日

- ハ 課税仕入れに係る資産又は役務の内容

- ニ 課税仕入れに係る支払対価の額

(消費税額および地方消費税額に相当する額を含む)

この連載の記事

-

2022.04.25

第4回(最終回) 電子インボイスとデジタル化の動向

-

2022.04.18

第3回 控除対象外となった消費税額等の処理について

-

2022.04.11

第2回 事前準備とシステム対応~自社にとってのインボイスとは何か?~

-

2022.04.04

第1回 インボイス制度の概要と取引先への対応

プロフィール

税理士 畑中 孝介(はたなか たかゆき)

TKC全国会 中堅・大企業支援研究会 幹事

TKC企業グループ税務システム普及部会会員

TKC企業グループ税務システム小委員会委員

TKC全国会中央研修所租税法小委員会委員

- 略歴

-

ビジネス・ブレイン税理士事務所所長、株式会社ビジネス・ブレイン代表取締役CEO

大手・上場企業の連結納税コンサルティング業務や組織再編アドバイザー業務を行う。上場企業から中小企業・ベンチャー企業・ファンドまで幅広い企業の税務会計顧問業務に従事。TKC企業グループ税務システムの専門委員、中堅・大企業支援研究会幹事等に就任。 - 著書等

-

- 『消費税インボイス制度の実務対応』(TKC出版)

- 『令和6年度 すぐわかるよくわかる 税制改正のポイント』(TKC出版)

- 『企業グループの税務戦略-グループ法人税制・連結納税制度の戦略的活用-』(TKC出版)

- 『CFOのためのサブスクリプション・ビジネスの実務対応』(中央経済社)

- 「旬刊・経理情報」「税務弘報」などにも執筆

- システム・コンサルティング事例

- ホームページURL

- ビジネス・ブレイン税理士事務所

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。