更新日 2022.05.16

TKC全国会 中堅・大企業支援研究会会員

税理士 宇野 元浩

令和4年度税制改正では、成長と分配の好循環の実現に向けて、多様なステークホルダーに配慮した経営と積極的な賃上げを促す観点から賃上げに係る税制措置が大幅に見直されました。また、スタートアップと既存企業の協働によるオープンイノベーションを更に促進するための措置が講じられました。

当コラムでは、法人課税を中心に、令和4年度税制改正の概要と主な税制改正の内容について解説します。

- 目次

-

1.令和4年度税制改正の概要

(1) 法人税・源泉所得税関連の主な改正内容

- 賃上げ促進税制

- オープンイノベーション促進税制の拡充・延長

- 租税特別措置の不適用の見直し

- 5G導入促進税制の見直し・延長

- 少額の減価償却資産の損金算入制度の見直し

- 交際費等の損金不算入制度の延長

- グループ通算制度の見直し

- 子会社株式簿価減額特例の見直し

- 内国法人の受取配当等に係る源泉不要制度の見直し

(2) 納税環境の整備に関する改正

- 税務関係書類における押印義務の見直し

- 電子帳簿等保存法の見直し

- スキャナ保存と電子取引記録保存制度の見直し

(3) その他の改正

- 上場株式等に係る配当所得等の課税の特例(大口株主等の要件見直し)

- インボイス制度の見直し

- 住宅ローン控除の改正

- 認定住宅等の新築等をした場合の所得税額の特別控除の延長と見直し

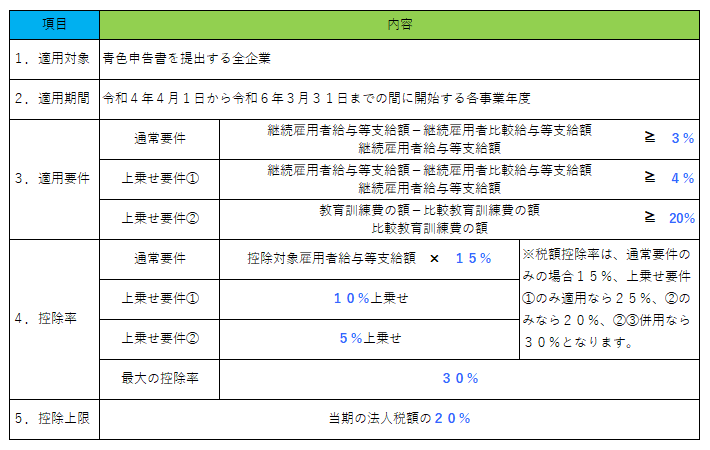

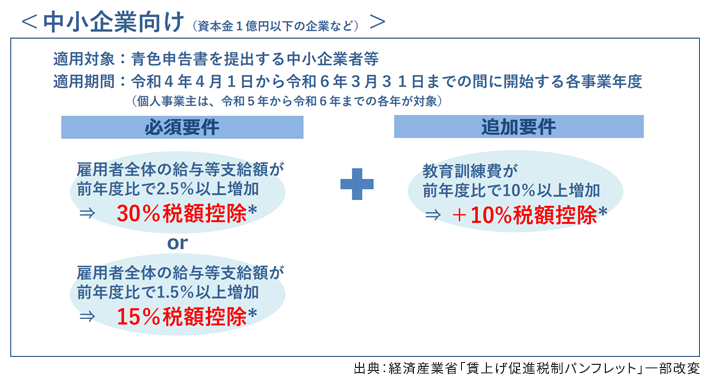

2.賃上げ促進税制

(1) 制度の概要

賃上げや人材育成への投資を積極的に行う企業に対して、雇用者給与等支給額の前事業年度からの増加額に一定割合を乗じた額を法人税額から控除します。

(2) 大企業向け賃上げ促進税制

※資本金10億円以上かつ従業員数1,000人以上の企業については、上記の要件に加え、マルチステークホルダー方針を公表していることが必要です。

(参考) 中小企業向け賃上げ促進税制

(参考) 用語の意義等

賃上げ促進税制は、様々なケースが想定されます。用語の意義、よくあるご質問やQ&Aなど詳細な取扱いが経済産業省のHPへ掲載されています。詳細は経済産業省のHPを参照してください。

「令和4年度税制改正「賃上げ促進税制」についてのガイドブック・よくある御質問・パンフレット」

3.オープンイノベーション促進税制の拡充・延長

(1) 制度の概要

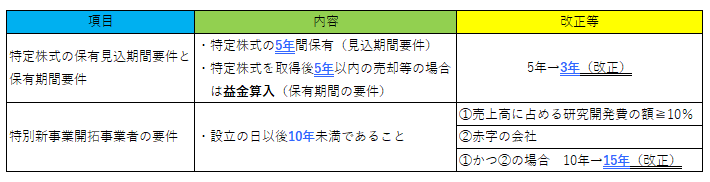

法人の特定新事業開拓事業者(スタートアップ企業)に対する出資について、その特定株式の取得価額の25%以下の金額を特別勘定の金額として経理したときは、その事業年度の所得の金額を上限に、その経理した金額の合計額を損金算入することが出来る制度です。

また、特定株式の取得の日から5年以内に出資したその特定株式の売却等(売却した場合、その会社が解散した場合、経済産業省大臣の証明が取り消された場合、配当を受けた場合等)には、その対応する金額を益金に算入することとなります。

(2) 改正の内容

(3) 適用期間

2年間延長され、令和4年4月1日から令和6年3月31日までの間に開始する各事業年度において適用。

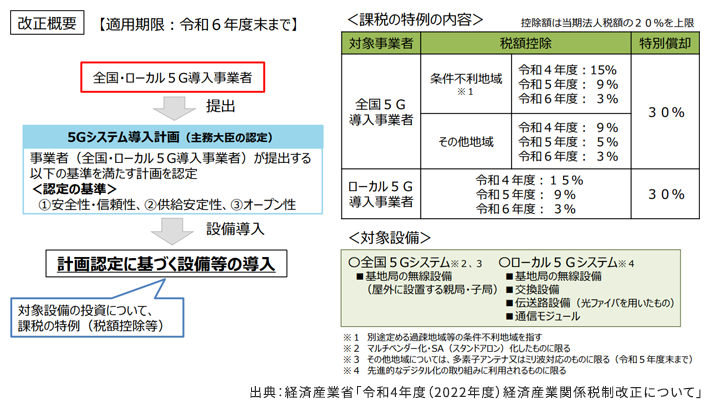

4.5G導入促進税制の見直し・延長

(1) 制度の概要

新品の認定特定高度情報通信技術活用設備の取得等をして、これを国内にある事業の用に供した場合には、特別償却(取得価額の30%)と税額控除(取得価額の15%、法人税額の20%上限)の選択適用ができる制度です。

(2) 改正の内容

5.租税特別措置の不適用の見直し

(1) 制度の概要

対象法人が下記の要件の全てに該当する場合は、一部の租税特別措置の税額控除制度を適用できないこととなります。

① 当期の所得金額 > 前年度の所得金額

② 継続雇用者給与等支給額 ≦ 前年の金額

③ 当期国内設備投資額 ≦ 当期減価償却費の総額 × 30%

(2) 改正の内容

次の要件を全て満たす法人については、上記(1)②の要件が次の通り強化されます。

「継続雇用者給与等支給額 ≦ 前年の金額 × 101%」となります。

ただし、令和4年4月1日から令和5年3月31日の間に開始する事業年度については、

「継続雇用者給与等支給額 ≦ 前年の金額 × 100.5%」となります。

(要件)

① 資本金の額等が10億円以上

② 常時使用する従業員の数が1,000人以上

③ 前事業年度の所得が黒字

(3) 対象となる租税特別措置

「研究開発税制」「地域未来投資促進税制」「5G導入促進税制」「デジタルトランスフォーメーション投資促進税制」「カーボンニュートラル投資促進税制」が対象となります。

この連載の記事

-

2022.06.13

第3回(最終回) 納税環境整備と地方税関係

-

2022.05.30

第2回 その他の改正(税制の見直しと期限延長)

-

2022.05.16

第1回 税制改正の概要と「成長と分配の好循環」の実現に向けた税制措置

プロフィール

税理士 宇野 元浩(うの もとひろ)

TKC全国会 中堅・大企業支援研究会会員(地域会リーダー)

TKC中央研修所税制改正プロジェクトメンバー

TKC全国会中央研修所租税法小委員会委員

TKC企業グループ経営支援プロジェクト(Eプロジェクト)リーダー

- ホームページURL

- 税理士法人エフ・エム・エス

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。