更新日 2022.07.04

TKC税務研究所 特別研究員 内田 光俊

最近、法人事業税において行われている改正のうち、特に大企業に影響があると思われる、以下の改正について解説します。

・法人事業税の税率改正

・ガス事業改革に伴う法人事業税の課税方式と税率改正

・外形標準課税の付加価値割における措置

また、地方税と電帳法の関係についても解説します。

- 目次

-

最近、法人事業税においては、大きな改正が続けて行われています。一つは税率の改正、もう一つはエネルギー改革すなわち電気事業、ガス事業の自由化に伴う法人事業税の課税方式、税率の改正です。このうち、電気事業に係る改正については、すでに平成29年6月12日付のコラムにおいて解説済みですので、今回は平成30年度及び令和4年度改正において行われたガス事業改革に伴う法人事業税の課税方式と税率改正について説明します。また、併せて、法人税の賃上げ税制に関連して行われた外形標準課税の付加価値割における措置、さらに、大企業だけというわけではありませんが地方税と電帳法の関係についても触れておきます。

1.法人事業税の税率改正

最近の法人事業税改正の大きな流れの一つは、外形標準課税の充実です。外形標準課税が創設されたのは平成15年度改正においてですが(平成16年4月1日から実施)、その時の総務省による解説では次のように説明されています。「そもそも法人事業税が行政サービスへの経費を負担する税であり、「応益課税」の性格を持つことを踏まえると、その課税標準は、法人の事業活動の規模をできるだけ適切に表すものであることが望ましいものです。このような観点から、法人の「所得」に替えて事業活動の規模を適切に表す「外形基準」による課税の仕組みを導入することは、昭和24年シャウプ勧告以来の課題でした。」と。このように外形標準課税の拡大は地方税制改正の大きな流れにあるということが出来ます。

このような背景があって、平成28年度改正においては、外形標準課税に係る税収の法人事業税の税収に対する割合が従来の8分の2から8分の5にまで拡大されています。

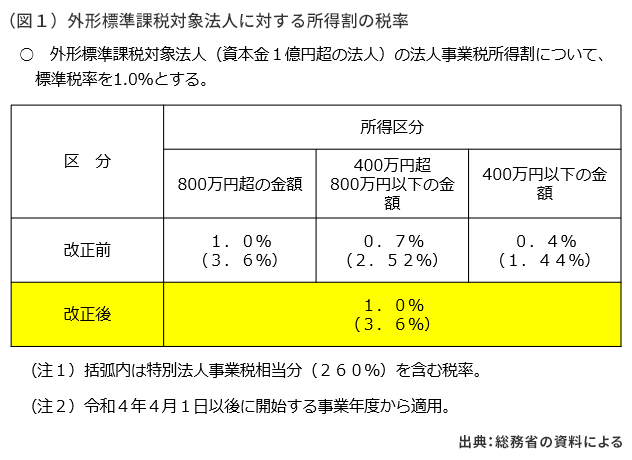

令和4年度においては、外形標準課税対象法人の法人事業税所得割について、標準税率を1.0%とする改正が行われています(令和4年4月1日開始事業年度分からの適用 図1参照)。

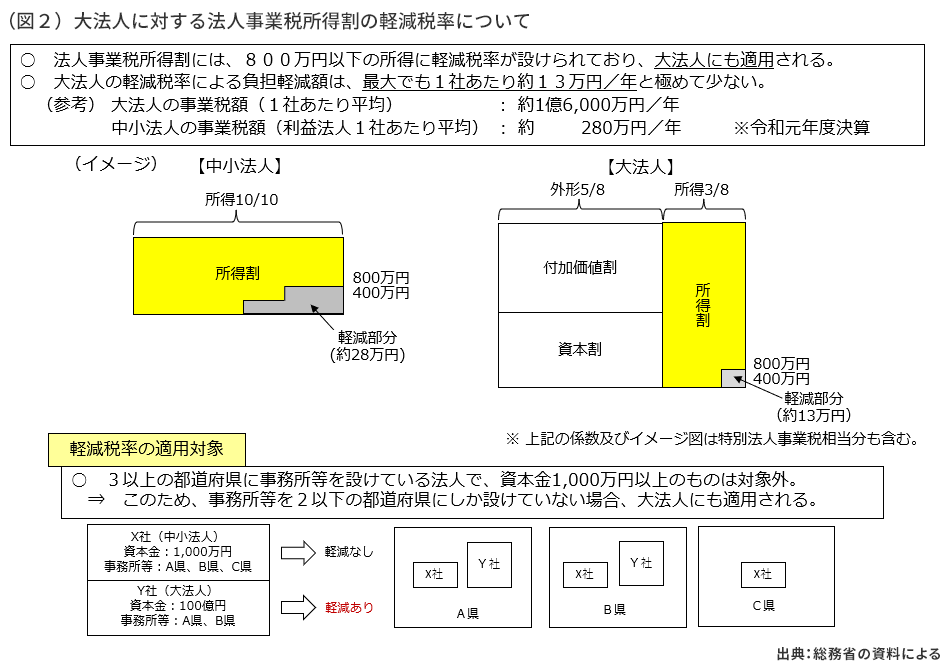

この改正の背景には、下図のように、制度間・法人間における公平性の確保、申告事務の簡素化、改正前の軽減効果が縮小していることが挙げられます(図2参照)。

2.ガス事業に対する課税方式の改正

(1) ガス事業改革

ガス供給業については、平成27年のガス事業法の改正により、平成29年4月以降、ガス事業に係るシステム改革が行われています。すなわち、①平成29年4月1日には、家庭などへのガス供給について一般ガス事業者の地域独占を撤廃し登録事業者によるガス小売事業への参入を認めることとされ、また、②令和4年4月1日は、ガス導管事業の一層の中立性の確保を図るため、導管総距離の長い大手3社(東京・大阪・東邦)を対象に、LNG基地事業・小売事業とガス導管事業の兼業を原則禁止する(ガス導管事業の法的分離)などのシステム改革が行われています。

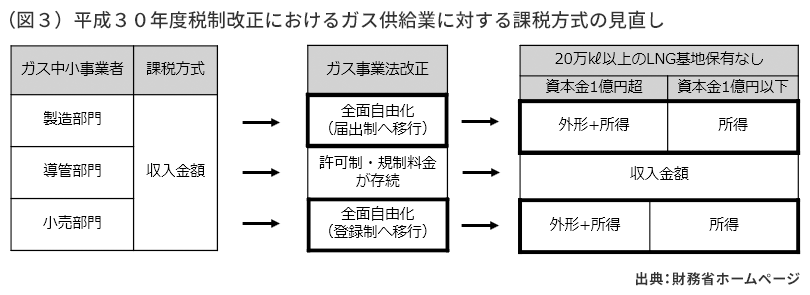

(2) 平成30年度税制改正

(1) ①のシステム改革に併せて、平成30年度改正においては、法人事業税のガス事業に対する課税方式が次のように改正されました(図3参照)。

(見直しの対象)

・20万㎘以上LNG基地を有しない施設・設備が相対的に小さい事業者

(注1)ガス事業法上、20万㎘以上のLNG基地を有する事業者は、ガス製造事業の届出義務・LNG基地の第三者利用に課する法的規制の対象となっている。

(注2)ガス事業法の経過措置(競争が不十分として規制料金を存置)の対象事業者は、見直しの対象外とする。

(見直しの内容)

・資本金1億円以下の事業者については、所得課税とする。

・資本金1億円超の事業者については、(外形標準課税+所得課税)とする。

(3) 令和4年度税制改正

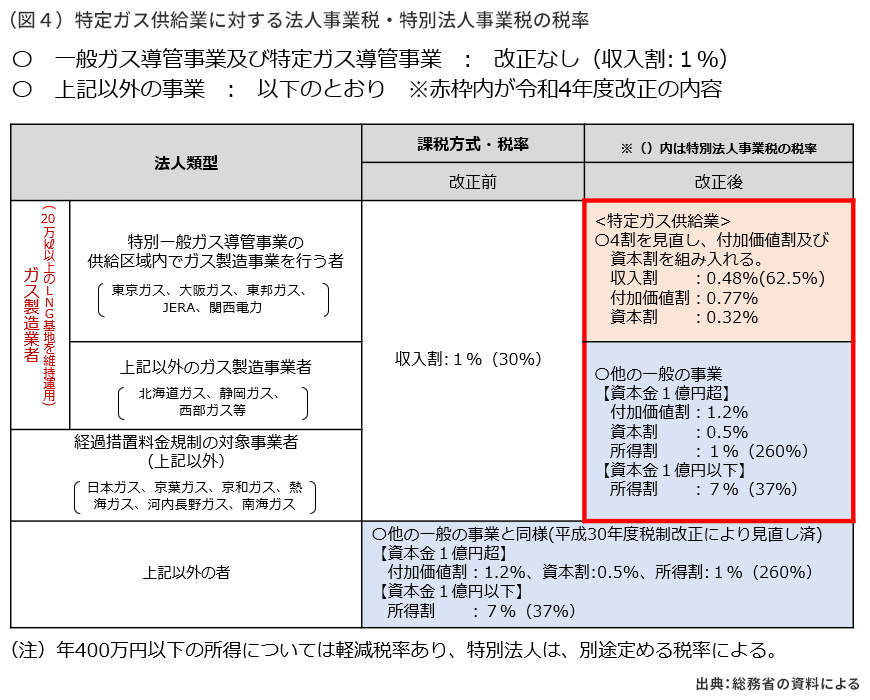

導管部門の法的分離対象となっている法人などの大規模な法人の事業については、収入割額、付加価値割額及び資本割額の合算額によって、また、他の一般の法人と同様の課税方式とすることとしたその他の法人の事業については、平成30年度改正を踏まえ、資本金の額又は出資金の額が1億円超の普通法人にあっては付加価値割額、資本割額及び所得割額の合算額によって、1億円以下の普通法人等にあっては所得割額によって、それぞれ課することとされました。なお、一般ガス導管事業及び特定ガス導管事業については、従来の収入金課税が存続しています(図4参照)。

収入割により課税される一般ガス導管事業・特定ガス導管事業以外の事業の税率については、次のようになります(かっこ内は特別法人事業税の税率)。なお、この改正は令和4年4月1日以後に開始する事業年度から適用されています。

- ア 特定ガス供給業(62.5%)

- 収入割 0.48%

付加価値割 0.77%

資本割 0.32% - イ 一般ガス供給業

-

- ・資本金1億円超の普通法人(260%)

- 付加価値割 1.2%

資本割 0.5%

所得割 1% - ・資本金1億円以下の普通法人等(37%)

所得割

年400万円以下の所得 3.5%

年400万円超年800万円以下の所得 5.3%

年800万円超の所得 7%- ・特別法人(34.5%)

所得割

年400万円以下の所得 3.5%

年400万円超の所得 4.9%

(特定協同組合等の年10億円超の所得 5.7%)

この連載の記事

プロフィール

TKC税務研究所 特別研究員 内田 光俊(うちだ みつとし)

- 経歴

-

- 昭和52年3月 慶應義塾大学経済学部卒

- 昭和55年4月 自治省(現総務省)入省

- 平成10年4月 自治体国際化協会ニューヨーク事務所次長(トロント駐在)

- 平成15年4月 総務省自治税務局都道府県税課税務管理官

- 平成18年4月 自治医科大学附属病院事務部長

- 平成22年8月 地方競馬全国協会監事

- 平成25年6月 (株)TKC税務研究所特別研究員

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。