更新日 2022.07.19

TKC税務研究所

特別研究員 内田 光俊

最近、法人事業税において行われている改正のうち、特に大企業に影響があると思われる、以下の改正について解説します。

・法人事業税の税率改正

・ガス事業改革に伴う法人事業税の課税方式と税率改正

・外形標準課税の付加価値割における措置

また、地方税と電帳法の関係についても解説します。

- 目次

-

前回の記事 : 第1回 法人事業税の税率改正・ガス事業の改正

3.賃上げ促進税制への対応

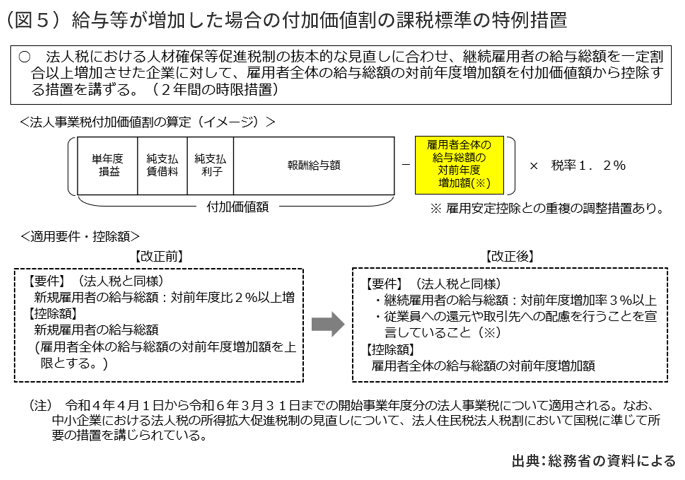

国税で人材確保等促進税制を改組し、賃上げ促進税制とすることに伴い、法人事業税付加価値割において、継続雇用者の給与総額を一定割合以上増加させた法人に対して、雇用者全体の給与総額の増加額を付加価値額から控除する措置が講じられました(地法附則9⑬等)。具体的な改正内容としては、法人事業税付加価値割でも、国税の賃上げ促進税制の要件とあわせ、継続雇用者の給与総額を一定割合以上増加させる等の要件を満たす法人に対して、雇用者全体の給与総額の増加額を付加価値額から控除する措置が講じられています(図5参照)。

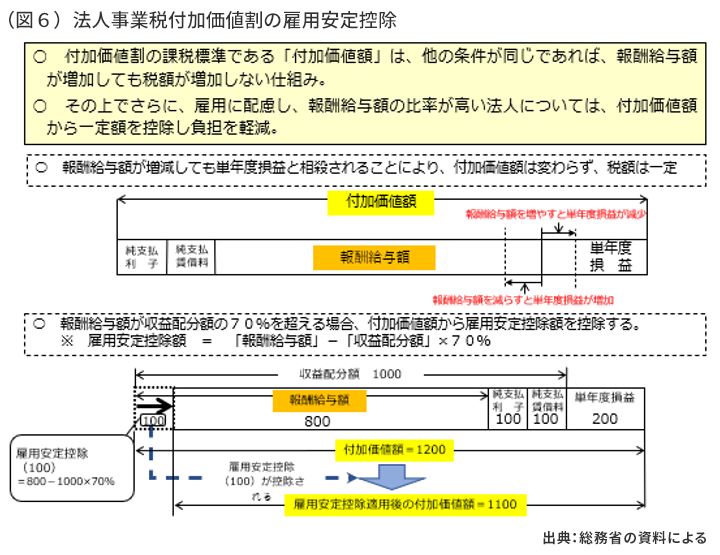

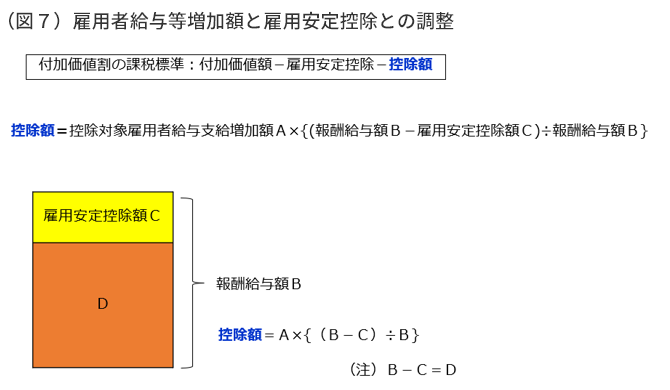

すなわち、これまでも給与等の支給額が増加した場合の付加価値割の課税標準から控除してきた制度を改組し、法人が、令和4年4月1日から令和6年3月31日までの間に開始する各事業年度において国内雇用者に対して給与等を支給する場合には、継続雇用者給与等支給額の継続雇用者比較給与等支給額に対する増加割合が3%以上である等の要件を満たすときは、控除対象雇用者給与等支給増加額が付加価値割の課税標準から控除できることとされました。なお、これまで同様、雇用安定控除との調整等所要の措置が講じられています(図6,7参照)。

4.電帳法と地方税

電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律(以下「電帳法」という。)においては、電子計算機を使用して作成する国税関係帳簿書類の保存方法等について、所得税法、法人税法その他の国税に関する法律の特例を定めるものですから、地方税についての規定は置かれていません。

しかしながら、地方税法においては、電帳法4条1、2若しくは3項前段又は5条各項のいずれかの規定により備付け又は保存が行われている電磁的記録又は電子計算機出力マイクロフィルムに対する地方税に関する法令の規定(帳簿又は書類の備付け又は保存に係る規定を除く。)の適用については、当該電磁的記録又は電子計算機出力マイクロフィルムを帳簿又は書類とみなす(地法756②)、また、電帳法7条の規定により保存が行われている電磁的記録に対する地方税に関する法令の規定(帳簿又は書類の備付け又は保存に係る規定を除く。)の適用については、当該電磁的記録を書類とみなす(地法756③)とされていますので、原則として地方税の電帳法上の保存義務等については国税と同様ということになります(地法756②③)。なお、上記括弧書きの「帳簿又は書類の備付け又は保存に係る規定」とは、地方たばこ税、軽油引取税の規定を指します(地法748①)。

そもそも地方税法に地方たばこ税と軽油引取税以外には、帳簿保存義務の規定がありません。これは、これらの税目以外の地方税については、国税の帳簿を閲覧することによって必要な情報を得ることが出来ることの理由によるものです。また、この閲覧については、例えば法人道府県民税、法人事業税については次の条文によって担保されています。

すなわち、法人道府県民税については、道府県知事が法人の道府県民税の賦課徴収について、政府に対し、法人税の納税義務者が政府に提出した申告書又は政府がした更正若しくは決定に関する書類を閲覧し、又は記録することを請求した場合には、政府は、関係書類を道府県知事又はその指定する職員に閲覧させ、又は記録させるものとするとする規定があります(地法63①)。

また、法人事業税については、道府県知事が事業税の賦課徴収について、政府に対し、事業税の納税義務者で法人税の納税義務がある法人が政府に提出した申告書若しくは修正申告書又は政府が当該法人の課税標準若しくは税額についてした更正若しくは決定に関する書類を閲覧し、又は記録することを請求した場合には、政府は、関係書類を道府県知事又はその指定する職員に閲覧させ、又は記録させるものとするとする規定があります(地法72の49の2)。

そのほか、個人の事業税(地法72の59)、地方消費税(地法72の94、72の112)、個人道府県民税及び市町村民税(地法46⑤、325)など、それぞれの地方税の税目について同様の規定があります。

[了]

この連載の記事

プロフィール

TKC税務研究所 特別研究員 内田 光俊(うちだ みつとし)

- 経歴

-

- 昭和52年3月 慶應義塾大学経済学部卒

- 昭和55年4月 自治省(現総務省)入省

- 平成10年4月 自治体国際化協会ニューヨーク事務所次長(トロント駐在)

- 平成15年4月 総務省自治税務局都道府県税課税務管理官

- 平成18年4月 自治医科大学附属病院事務部長

- 平成22年8月 地方競馬全国協会監事

- 平成25年6月 (株)TKC税務研究所特別研究員

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。