更新日 2022.12.05

TKC全国会 中堅・大企業支援研究会

税理士・公認会計士 足立 好幸

グループ通算制度の実務を進めていくにあたり、現場で生じている主な論点について解説します。

当コラムのポイント

- 通算親法人の通算税効果額の会計仕訳は2つ(国税QA方式・連納方式)

- 実務では連納方式を採用している会社が大半。

- 連結内適格合併の経過措置の適用には届出書が必要。

- 届出書に被合併法人調整勘定対応金額の記載は不要。

- 届出書を提出しない方がよいケースがある。

- 目次

-

はじめに

令和4年4月1日以後に開始する事業年度からグループ通算制度の適用がスタートしているが、グループ通算制度の実務を進めていくにあたって現場では様々な論点が生じている。そこで、今回は、論点の一つである「通算親法人の通算税効果額の会計仕訳」について取り上げたい。

なお、本稿の意見に関する部分は、筆者の個人的な見解であることをあらかじめお断りする。

1.通算税効果額の会計処理(実務対応報告第42号)

『通算税効果額』とは、グループ通算制度を適用することによる税負担の軽減額について、通算グループ内で精算をする金額をいうが、通算税効果額は「法人税、住民税及び事業税」に含めて損益計算書に計上されることになる。

実務対応報告第42号「グループ通算制度を適用する場合の会計処理及び開示に関する取扱い」では、通算税効果額に関する会計処理及び表示について次のように定めている。

7.個別財務諸表において、通算税効果額は当事業年度の所得に対する法人税及び地方法人税に準ずるものとして取り扱う。

25.通算税効果額を損益に計上する場合には法人税及び地方法人税を示す科目に含めて個別財務諸表における損益計算書に表示し、株主資本又は評価・換算差額等に計上する場合には貸借対照表の純資産の部の対応する内訳項目から控除して表示する。

2.通算親法人の通算税効果額の会計仕訳

(1) 会計仕訳の2つの方式

通算税効果額の授受を行う場合の会計仕訳について、通算親法人の会計仕訳は、実務上次の2つの方法がある。いずれの方法でも通算親法人の損益計算書の税負担額は変わらない。また、通算子法人の会計仕訳も変わらない。

- ① 通算親法人において自社が負担する通算税効果額を未払金又は未収入金として計上する方法(国税庁「グループ通算制度に関するQ&A」問59で示された方式。以下「国税QA方式」という)

- ② 通算親法人において通算子法人との間で精算する金額(通算子法人が負担する通算税効果額)を通算子法人に対する未収入金又は未払金として計上する方法(従来の連結納税制度における通算親法人の会計仕訳と同様の方式。以下「連納方式」という)

この点、唯一、公的機関から示された会計仕訳は、国税QA方式となるが、連結納税制度からグループ通算制度に移行した通算親法人では連納方式の採用が多いようである。

(2) 具体的な会計仕訳

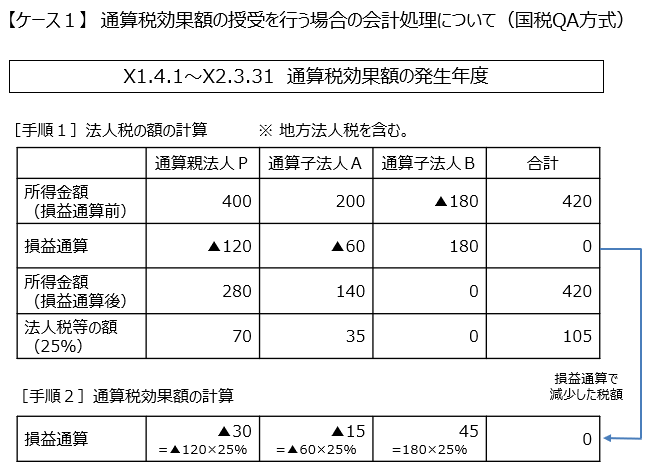

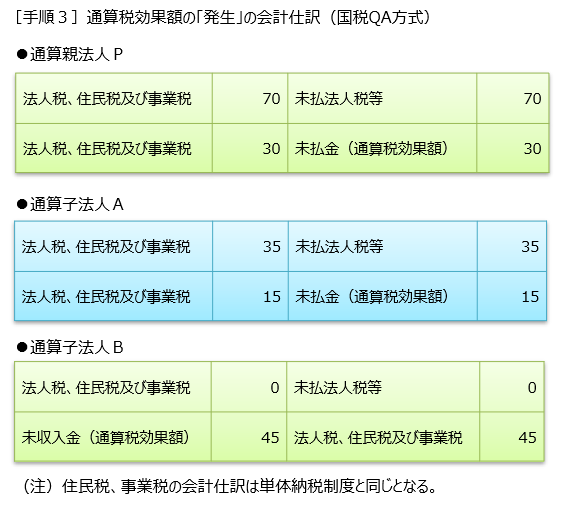

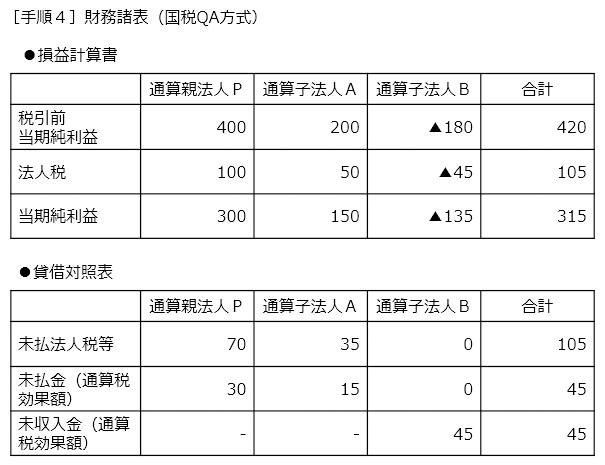

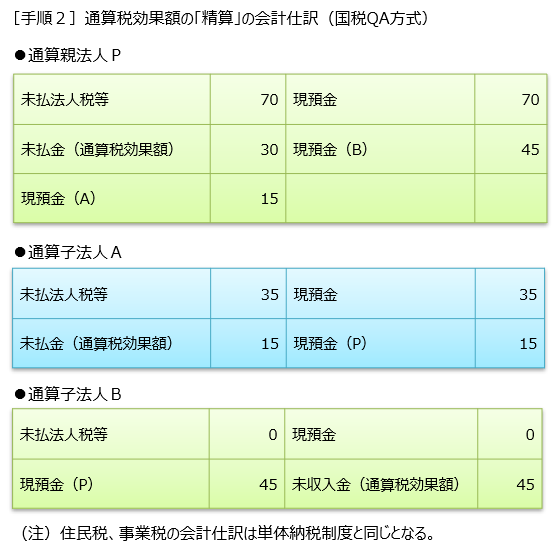

① 国税QA方式

通算税効果額の授受を行う場合の会計処理について国税QA方式の会計仕訳は次のとおりとなる。

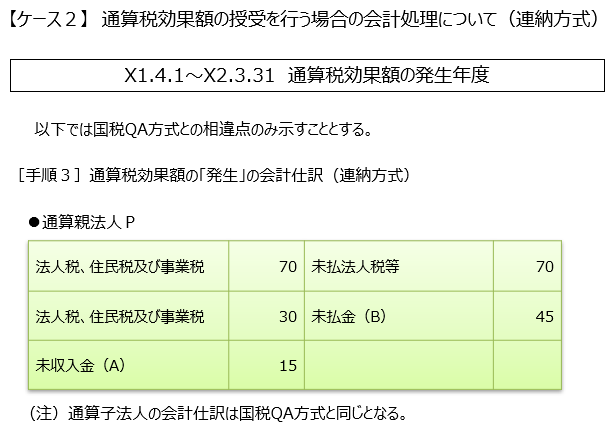

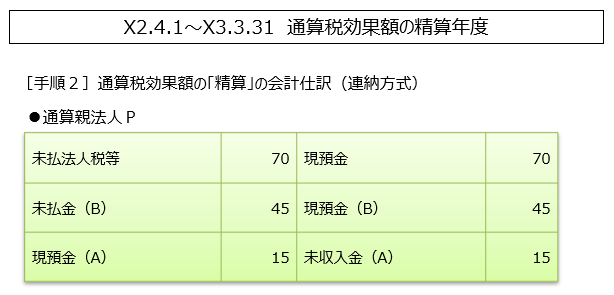

②連納方式

次に、連納方式の会計仕訳は次のとおりとなる(以下では国税QA方式との相違点のみ示すこととする)。

3.国税QA方式か、連納方式か?

上記2のとおり、通算税効果額の授受を行う場合の通算親法人の会計仕訳については、2つの方法がある。

実務では、連結納税制度からの処理を継続し、連納方式を採用している会社が大半のようである。

この点、連結納税制度では、連結法人税個別帰属額等は納税義務者(連結親法人)と連結法人との間で精算する仕組みとなっていたため、連結親法人は法令で定められた連結子法人に対する債権債務を会計上も計上しているという建付けであった。

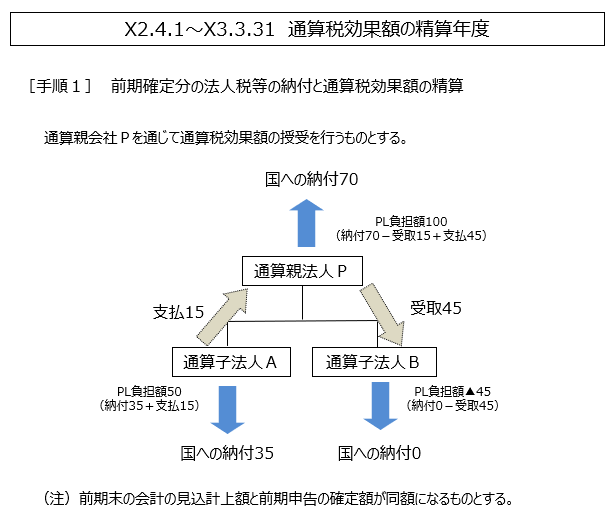

グループ通算制度では、通算税効果額の精算の方法について、法令では定められていないが、社内規定や契約、あるいは慣行により通算税効果額の授受について、通算親法人を通じて行うことが事前に決まっている場合には、通算親法人と通算子法人間で精算する金額(通算子法人が負担する通算税効果額)を通算子法人に対する未収入金又は未払金として計上する方法、つまり、連納方式の採用が理にかなっていると言える。

ただし、通算税効果額の授受を通算親法人を通じて行うからと言って、理論的に連納方式一択にはならないと考えられる。

そもそも、通算税効果額の「発生」という経済事象と「精算」という経済行為はそれぞれ別けて考えることができるためである。

この場合、通算親法人は自社の負担する通算税効果額について、通算グループ内で支払う義務又は受け取る権利が生じるため、自社の負担する通算税効果額(支払う義務又は受け取る権利)について通算グループ内の債権債務として未払金又は未収入金で計上する。そして、翌期の精算は通算グループ内で通算親法人を通じて行うこととなる。

このように、通算税効果額の「発生」という経済事象と「精算」という経済行為をそれぞれ別けて考える処理も理論的には合理性があり、通算税効果額の授受を通算親法人を通じて行う場合であっても、国税QA方式又は連納方式の選択適用が可能であると言える。

ただし、少なくとも、通算税効果額の精算について、社内規定や契約により通算親法人を通じて行うことが明文化されている場合は、通算親法人と各通算子法人間の債権債務が確定しているといえるため、連納方式が実態に合うといえるだろう。

以上より、実務上、通算税効果額の授受を行う場合、通算親法人は連納方式又は国税QA方式のいずれかを採用することができるが、いずれを採用するにしても継続適用が基本となることに留意すべきである。

以上

この連載の記事

-

2022.12.12

第2回(最終回) 「連結内適格合併の経過措置の適用を受けるための届出書」について~「とりあえず提出しておけばよいのでは?」は本当なのか~

-

2022.12.05

第1回 通算親法人の通算税効果額の会計仕訳

プロフィール

税理士・公認会計士 足立 好幸(あだち よしゆき)

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ税務システム小委員会委員

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。