更新日 2023.12.11

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ税務システム普及部会会員

税理士 小山 勝

令和5年度の法人税申告書には、令和4年度から様式が改正されたものがあります。その中からいくつかをとりあげて、確認していきます。

当コラムのポイント

- 令和5年度の法人税申告書は、いくつか細かい様式変更がありました。

- 基本的には、昨年度とほとんど変わりなく実務を進められるものと思われます。

- 目次

-

「法人税法施行規則の一部を改正する省令(令和5年財務省令第34号)」で、法人税申告書の様式が改正されました。企業においては、これら改正後の様式を、原則、令和5年4月1日以後に終了する事業年度から使用していくことになります。

そこで、いくつか主要な改正点を確認していきましょう。

1.令和5年度で様式が改正された法人税申告書

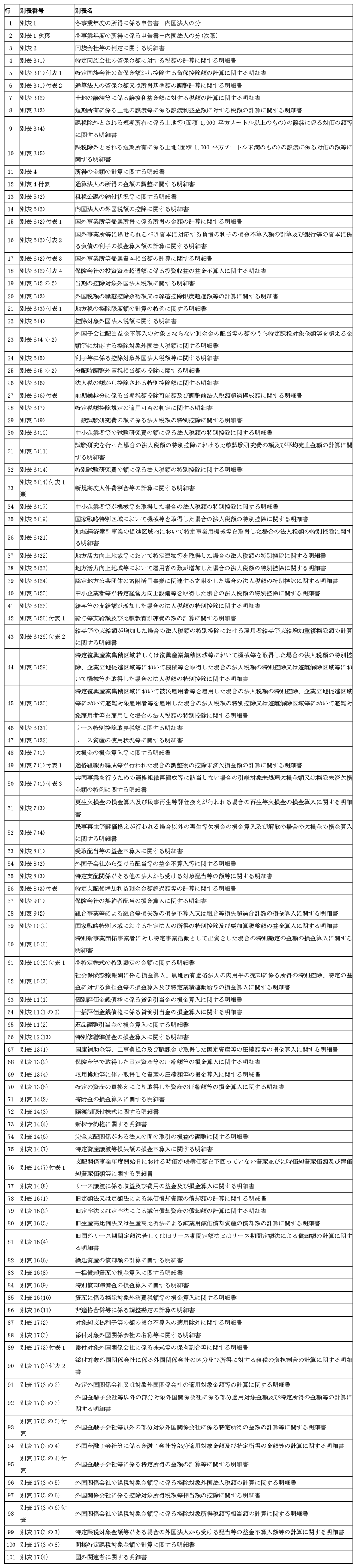

様式が新設又は改正された法人税の申告書別表は以下の表のとおりです(※印は、新設された別表です)。

一見、様式改正された別表の数が多いように見えますが、連結納税制度に関連した文言が削除されたなど、形式的な変更がほとんどです。

したがって、多くの企業においては、実質的には令和4年度の様式からほとんど変わっていないものと思われますので、ご安心ください。

なお、国税庁のホームページでは、今回の改正省令に対応した各種別表がPDFファイルで公表されています。必要に応じてご利用ください。

2.令和5年度の様式での主要な改正点

とはいえ、税制改正によって制度の適用要件や計算が変更されたことなどを受けて様式が改正されたものもありますので、ここからは、令和5年度で様式改正された法人税申告書の別表のうち、主要なものを確認していきましょう。

※改正された欄に、赤枠を付けています。

別表1次葉:各事業年度の所得に係る申告書一内国法人の分(次葉)

別表6(7):特定税額控除規定の適用可否の判定に関する明細書

別表6(9):一般試験研究費の額に係る法人税額の特別控除に関する明細書

別表6(14)付表1:新規高度人件費割合等の計算に関する明細書

(1) 別表1:各事業年度の所得に係る申告書-内国法人の分、

別表1次葉:各事業年度の所得に係る申告書-内国法人の分(次葉)

様式改正の概要・背景

税制改正によって、修正申告書の記載事項のうち、その申告前の課税標準等、納付すべき税額の計算上控除する金額及び還付金の額の計算の基礎となる税額が不要とされました。

これを受けて、別表からもこれらの項目の記載欄が削除されました。

(2) 別表4:所得の金額の計算に関する明細書

様式改正の概要・背景

別表7の2、別表8(1)、別表10(6)など他の別表の様式が改正されたことを受けて、参照する記載欄の番号や文言が変更されました。

なお、別表4の様式そのものは変更されていません。

<別表4の比較表>

(3) 別表6(7):特定税額控除規定の適用可否の判定に関する明細書

様式改正の概要・背景

昨年度の様式では、令和4年4月1日前に開始する事業年度の場合において使用する記載欄が設けられていましたが、これらの項目の記載欄が削除されました。

なお、資本金の額又は出資金の額が10億円以上、かつ、常時使用従業員数が1,000人以上である法人は、令和5年4月1日以後に開始する事業年度にあっては、「6」欄の( )内の「又は0.005」を二重線等で消して使用します。

(4) 別表6(9):一般試験研究費の額に係る法人税額の特別控除に関する明細書

別表6(14)付表1:新規高度人件費割合等の計算に関する明細書

様式改正の概要・背景

税制改正によって、研究開発税制の控除率・控除上限等が見直されました。

これを受けて、事業年度ごとの記載項目が追加されるなど、別表6(9)の様式が全体的に見直されました。

加えて、オープンイノベーション型に新規高度人件費割合に係る措置が追加されたことで、新たに「別表6(14)付表1:新規高度人件費割合等の計算に関する明細書」が新設されました。

(5) 別表8(1):受取配当等の益金不算入に関する明細書

様式改正の概要・背景

税制改正によって、受取配当等の益金不算入制度のうち、関連法人株式の負債利子控除の計算方法が見直されました。

これを受けて、不要となった記載欄が削除され、別表8(1)及び同付表1が、別表8(1)へ統合されました。

3.まとめ

見てきたように、令和5年度においては、法人税の申告書別表の様式はそれほど大きくは変更されていません。そのため、企業の経理担当者におかれましては、基本的には昨年度とほとんど変わりなく実務を進められるものと思われます。確定申告の時期になってあわてることのないよう、事前にしっかりと落ち着いて別表の様式を確認し、備えておきましょう。

また、申告書の作成ソフトを利用しているような場合は、そのソフトが最新の別表様式に対応していれば、利用者は様式の変更点をほとんど意識する必要はありません。その場合は、最新版のソフトを準備しておくようにしましょう。

この連載の記事

プロフィール

税理士 小山 勝(こやま まさる)

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ税務システム普及部会会員

TKC全国会 システム委員会 FXクラウド(固定資産)小委員会会員

- 略歴

- 2011年9月まで株式会社TKC勤務を経て、現在、税理士法人青山アカウンティングファームに勤務。株式会社TKCでのシステム設計・営業経験を活かし、上場企業から中小企業までの税務顧問業務、会計・税務申告システムの導入・運用コンサルティング等に従事。

- 主要著書

- ホームページURL

- 税理士法人 青山アカウンティングファーム

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。