更新日 2026.06.22

TKC全国会 中堅・大企業支援研究会会員

税理士・公認会計士 鯨岡 健太郎

ABC(活動基準原価計算)は、間接費増大により従来の原価計算では見えにくくなった製品・サービスの採算性を、活動別に可視化する手法です。本コラムでは、設例を通じて採算性の誤認リスクを示し、価格決定の精度向上、不採算業務の可視化、意思決定の高度化につながる導入メリットと、経営視点で押さえるべき留意点を解説します。

当コラムのポイント

- 伝統的な原価計算の限界

- ABCの本質と効果

- 経営管理への発展的活用

- 目次

-

1.はじめに

もともと「原価計算」は、製造業において製品1単位あたりの製造原価を事後的に集計・計算する手法として誕生し、発展してきました。しかし現代では、有形の製品のみならず、「ソフトウェアの原価」「サービスの原価」「プロジェクトの原価」など、原価計算の対象となるプロダクトの範囲は多様化しています。こうしたプロダクトの原価に関する情報は、経営者や管理者にとって原価管理や予算編成・管理を行ううえで必要不可欠なものです。その意味で原価計算は、経営管理のための不可欠なツールであるといえましょう。

最近ではAI技術の劇的な進化が記憶に新しいところですが、企業は1990年代以降、特にIT化(DX化)に代表される急速な技術革新に直面してきました。こうした経営環境の急速かつ頻繁な変化にともない企業のコスト構造も変化し、(製造)間接費や販管費が増大した結果、伝統的な原価計算手法による原価情報が経営管理の目的に照らして有用に機能しない局面も出てきました。こうした課題を克服するため、さまざまな新しい原価計算手法が提唱されているところです。

今回のコラムでは、そうした新しい原価計算手法の一つであるABC(活動基準原価計算)の概要について紹介していきたいと思います。なお、文中の意見にわたる部分は筆者の私見であり、所属するいかなる組織・団体の公式見解を示すものではありませんので、念のため申し添えます。

2.伝統的な原価計算の手法とその限界

まずは、個別の製品ごとに行う原価計算(個別原価計算)を前提として、伝統的な原価計算がどのように行われるものかを確認していきましょう。

まずは原価を構成する材料費・労務費・経費について、これを「直接費」と「間接費」に分類します。次に「直接費」は製品ごとに直接賦課し、「間接費」は一定の基準に基づいて各製品へ配賦します。この配賦基準として「直接作業時間」や「機械作業時間」など、生産要素の消費量をうまく反映させる単一の基準が用いられてきました。

しかし、現代の製造業にあっては、ユーザーニーズや価値観の多様化を背景に、「多品種少量生産」または「オーダーメード生産」が主流となっています。製造工程の自動化も進展し、手作業による製造活動も激減しました。また製造業以外の業種でも、人件費や間接コストの比重が高いビジネスモデル(専門家サービス業など)が増加しています。

こうした環境変化により、原価の発生態様も変化してきました。とりわけ顕著なのが、「間接費の増大」です。多品種少量生産のように取扱製品の種類が増えるほど、生産準備・段取・品質検査といった製品ごとに異なる活動が必要となります。さらに、工場の自動化が進むことで、工場全体の維持費やIT関連費などの間接費の比重が一層高まっていきます。

このような状況下において、伝統的な原価計算手法にみられる「単一の配賦基準」による間接費の配賦は、ときとして生産活動の実態に見合わない計算結果を生み出すことがあり、本来は赤字である製品が黒字に見えたり、逆に採算が取れていた製品を赤字と誤認し、撤退させてしまうような意思決定上の誤りを招くおそれがあります。ここに、伝統的な原価計算手法が現代の製造(サービス提供)環境に必ずしもマッチしていないという限界があると指摘されるところです。

こうした問題意識を背景に、間接費の配賦方法の改善を図るものとして注目されるようになったのが、ABC(Activity-Based Costing:活動基準原価計算)です。

3.ABC(活動基準原価計算)の概要と仕組み

ABCは、1980年代後半の米国においてロバート・キャプラン(Robert S. Kaplan)とロビン・クーパー(Robin Cooper)の両氏によって提唱された原価計算手法で、間接費の配賦計算をより実態に即して行うことを目的としたものです。

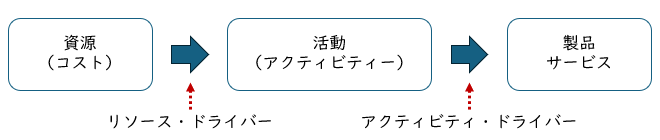

ABCでは、「製品は活動を消費し、活動は資源を消費する」という考え方に基づき、まず間接費(資源)を、製品の製造やサービス提供の過程で行われる活動(アクティビティー)ごとに割り当て、次に各製品やサービスがそれらの活動をどの程度利用したかに基づいて、活動に要した費用を割り当てるというプロセスをとります。ここで、資源を活動に割り当てる(集計する)基準を「リソース・ドライバー」、活動を各製品に配賦する基準を「アクティビティ・ドライバー」といい、両者を総称して「コスト・ドライバー」と呼ぶこともあります。

ABCでは、ある製品やサービスを生み出すまでにどのような活動を消費しているかを把握する必要があります。ここで把握される「活動」には、製造活動だけではなく、その前後にある間接業務活動も含まれる点に特徴があります。たとえば製造業であれば、設計、部材の調達、機械の段取り、品質検査、梱包などの活動が考えられます。ABCを導入する際、この「活動」の定義付けが最も重要といえるでしょう。

次に、活動と経済的資源の消費(コスト)を紐付けます。すなわち「リソース・ドライバー」の設定です。たとえば部材の調達に関するコストであれば「発注回数」、品質検査に関するコストであれば「検査回数」などが考えられます。これにより、経済的資源の消費に伴うコストは関連する各活動に割り当てられ、活動単位で再集計されます。これが、製品やサービスに配賦する直接のベースになります(コスト・プール/活動コストとも)。

この連載の記事

テーマ

プロフィール

税理士・公認会計士 鯨岡 健太郎(くじらおか けんたろう)

TKC全国会 中堅・大企業支援研究会会員

- 略歴

- 『税理士法人ファシオ・コンサルティング パートナー 税理士・公認会計士。

1998年公認会計士試験(第二次試験)合格後に大手監査法人に入所。その後大手税理士法人勤務を経て2009年より現職。2002年公認会計士登録、2005年税理士登録。 - 主要著書

- 『詳解 賃上げ促進税制』(清文社、2024年)

『中小企業の判定をめぐる税務』(清文社、2021年)等がある。 - ホームページURL

- 税理士法人 ファシオ・コンサルティング

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。