更新日 2012.09.10

TKC全国会 中堅・大企業支援研究会会員

公認会計士・税理士 大野 崇、野村 昌弘

公認会計士 稲垣 泰典

上場会社では当たり前になった連結決算。情報開示という面が強く認識されていますが、グループ経営の意思決定のための会計として、時として非上場会社にも連結決算・連結管理会計の導入が必要なのではないでしょうか?

このコラムでは、連結決算を組むメリット、単純合算では見えてこない点、グループ経営のためのキャッシュ・フロー計算書、決算早期化、予測連結、海外子会社の連結等、上場/非上場に関わらず、グループ経営の観点から連結決算を分かりやすく解説します。1.グループ経営の必要性

最近では非上場の中堅企業でも、M&Aによる企業買収や海外に活路を見出そうとして海外に製造子会社や販売子会社を設立するケースが増加してきています。

時代の変化はますます速くなり、モノを作れば売れる時代はとうに終わり、日本企業は国内外を問わず激しい国際競争に否応なくさらされるようになってきています。そのため、グループの総力を挙げて経営に取り組まなければ、これからの厳しい生存競争に生き残っていけません。個社単位でなくグループ全体として経営が効果的・効率的に行われているかという大局的な視点、つまりグループ経営の視点が重要になります。

2.連結ベースでの業績を把握していない

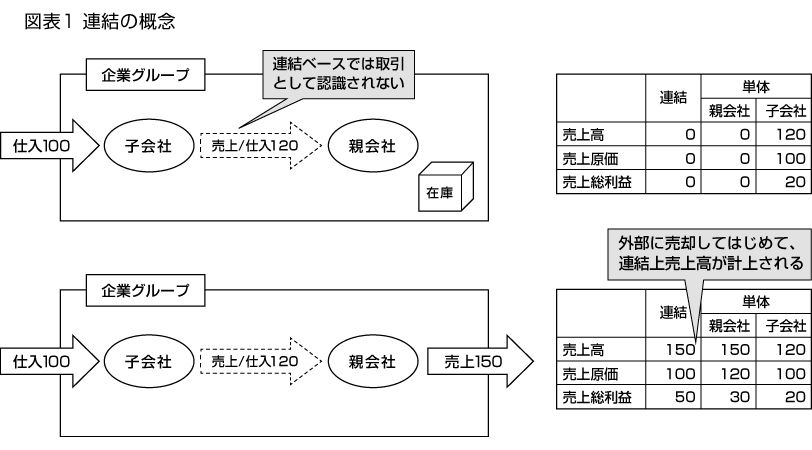

ある企業が複数の子会社を持っている場合、グループ全体の状況を把握しようとすると、個別の決算書を積み上げて把握するという方法があります。しかし、このような方法では、グループ間取引が多い場合にはグループの実態利益を見誤る可能性があります。グループ全体の業績を考えた場合、いくら企業グループ内で取引を増やして個別決算書上の利益を積み上げたところで、グループ内での利益を付け替えたにすぎず、グループ全体の業績に貢献するものではありません(図表1参照)。

このため、グループ会社間取引が多くなると、個別決算書の単純合算ではグループ全体の業績を判断できません。そのグループの真の実力は、グループ外との取引により最終的にどのくらい利益を積み上げることができたかで判断しなければなりません。

また、グループ会社間の取引には、配当や経営指導料のほか、売上、仕入、事務所の賃貸借、資金の消費貸借等々、さまざまな取引が考えられます。これらのグループ会社間取引では親会社が取引の決定方針や取引条件を決めることができ、親会社の意向に沿うように取引が行われやすいといえます。

3.連結決算はグループ経営を実行していくためのツール

上場企業では2000年の会計制度の改正で完全に連結決算主体の体制に移行しました。もはや、上場企業で決算といえば、連結を指すのが通常であり、決算説明会でも連結しか説明しないのが通例になっています。非上場会社でも本質的には同じです。グループの正確な姿をつかむには連結決算がなければなりません。なぜなら、連結決算では、企業集団の活動をあたかも1つの企業が行動したかのようにみなしてグループ外との取引だけを認識するため、グループ全体の真の業績をつかむことができ、グループ全体の業績を上げるためにどのような意思決定をするべきかを考えることができるからです。

連結決算というと上場企業に対する制度会計として求められているものであり、情報開示という色彩が強いと捉えられることが多いと思われます。しかし、非上場会社でも傘下に複数の子会社や関連会社を有しており、グループ会社間取引が多い場合には、連結決算によりグループ実態を正確に把握していないと、グループ経営としての意思決定を誤らせる可能性があります。したがって、非上場会社においてもグループ経営を実行するためのツールとして連結決算を導入することは非常に大きなメリットがあります。また、連結でグループ全体の業績を把握していることは銀行などの取引先に対しても信用力が向上するという副次的なメリットもあります。

今回は上場企業のみならず、非上場会社においてもグループ経営が必要になってきており、グループ経営を実行するためのツールとして連結決算を導入することは非常に効果的である点をご説明しました。次回以降は、連結会計を管理会計に用いる方法としてどのような方法があるのか、キャッシュ・フロー計算書の意義、海外子会社を連結上取り込む場合の留意点、決算早期化のために何が必要かなどについて、順次ご説明します。

プロフィール

公認会計士・税理士 大野 崇、野村 昌弘

公認会計士 稲垣 泰典

TKC全国会 中堅・大企業支援研究会会員

ホームページURL

あがたグローバル税理士法人

あがたグローバルコンサルティング株式会社

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。