更新日 2015.05.25

TKC全国会 中堅・大企業支援研究会会員

税理士 岡野 訓

平成27年5月1日から施行される改正会社法は、ガバナンス関係の改正が中心ですが、企業集団関係の改正もあり、少なからず税務への影響もあります。当コラムでは、改正会社法概要とその実務対応について解説します。

1.募集株式等の発行に関する変更

- Point・・・

- 公開会社で、新たに過半数を超えることとなる株式引受人による第三者割当増資が実行される場合には、その情報を払込期日の2週間前までに株主に通知するか公告しなければならなくなりました。

公開会社は、有利発行に該当しない限り、取締役会決議で募集株式を発行できました。取締役会が既存株主の持株比率を希薄化させることが自由にできていたわけです。また、支配株主が変わるような第三者割当増資などの実行は、会社の基礎的部分に変更を加えることになり、株主総会決議を経ないのはおかしいとの批判もありました。

今回の改正により、取締役が株主を選ぶ制度から、本来あるべき姿に戻ります。

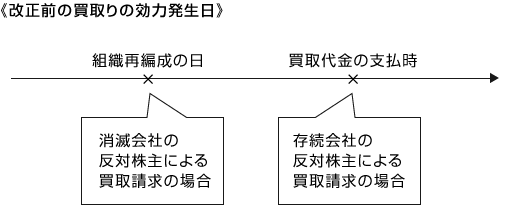

2.株式買取請求に係る株式等の買取りの効力が生ずる時等

- Point・・・

- 組織再編等における反対株主の株式買取請求の効力発生日が統一されました。

買取請求の効力発生日を統一する改正です。従来は、組織再編成により消滅する会社と存続する会社とで効力発生日が異なっていました。

改正後は、組織再編成の効力発生日が、買取請求の効力発生日になります。

3.株主総会での子会社株式譲渡の承認

- Point・・・

- 株式会社が子会社株式の全部または一部の譲渡をしようとする場合に、一定の要件に該当するときは、株主総会の承認を得なければならなくなりました。

親会社が子会社株式を譲渡する場合に、次の①、②のいずれにも該当するときには、効力発生日の前日までに、株主総会の特別決議によって、当該行為に係る契約の承認を受けなければなりません。

- ①当該譲渡により譲り渡す株式または持分の帳簿価額が当該株式会社の総資産額として法務省令で定める方法により算定される額の5分の1を越えるとき

- ②当該株式会社が、効力発生日において当該子会社の議決権の総数の過半数の議決権を有しないとき

改正前では、事業の全部または一部を譲渡する場合、株主総会の特別決議が必要です。

しかし、親会社が子会社の株式を譲渡する場合には、そのような手続きは不要となっていました。

譲渡によって子会社の支配権を失うのだから事業譲渡と本質は変わりません。よって、改正後は、一定の子会社株式の譲渡にも、株主総会の特別決議が必要になります。

4.詐害的会社分割等の残存債権者の保護制度の創設

- Point・・・

- 吸収分割承継株式会社等に承継されない残存債権者を害することを知って会社分割をした場合には、残存債権者は、吸収分割承継株式会社等に対して、当該債務の履行を請求することができることになりました。

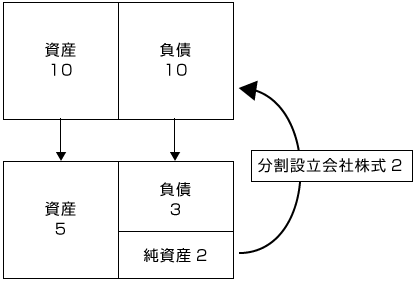

(1) 濫用的会社分割が問題に

旧商法では、会社分割当事会社双方に債務の履行見込があることを要求していました。

しかし、改正前の会社法のもとでは、債務の履行見込は要求されず、債務超過の会社でも分割が可能です。

ただし、債権者の利益を害する組織再編成においては、債権者保護手続が要件となっていますが、新設分割設立会社に債務が承継されない等、一定の場合には、債権者保護手続きが不要となっています。

これは、新設分割では、新設分割の対価として、分割設立会社の株式が分割会社に交付されるため、分割後の純資産が不変だからです。

事例 資産10、負債10を保有する分割会社が、資産5と負債3を分割設立会社に分割します。

債権者に内緒で、優良資産や有料事業部門を会社分割する事例が後を絶ちませんでした。

そこで、改正後は、分割会社の残存債権者は、吸収分割承継株式会社等に対して、当該債務の履行を請求することができることになりました。

5.分割型吸収分割(人的分割)を行う場合の準備金の計上の要否

- Point・・・

- 分割型分割を行う場合には、分割会社において準備金の計上が不要になります。

剰余金の配当をする場合には、減少する剰余金の額に10分の1を乗じた準備金を積み立てなければなりません。

改正前は、分割型分割においても、分割会社の株主に分割承継会社の株式を交付するときは、一定の準備金を計上しなければならないと解されていました。

その一方で、分割型分割により分割承継会社の株式を分配する場合に派、分配可能 額による財源規制の対象外とされていました。

そこで、制度間の整合性を取るために、分割型会社分割を行うにあたり、株主に配当する剰余金については、準備金の計上は不要とされました。

プロフィール

税理士 岡野 訓(おかの さとる)

TKC全国会 中堅・大企業支援研究会会員

- 著書等

-

- 『新会社法の実務Q&A』(共著・清文社)

- 『申告書からみた税務調査対策シリーズ』法人税の鉄則50、相続税の鉄則50、組織再編税制の鉄則30(共著・中央経済社)

- 『会社法の法務・会計・税務』(共著・清文社)

- 『実務目線からみた事業承継の実務』(共著・大蔵財務協会)

「税務弘報」「 週刊T&Aマスター」などにも執筆。

- ホームページURL

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。