更新日 2015.09.28

TKC全国会 中堅・大企業支援研究会会員

税理士 藤井 規生

平成27年4月に消費税法の一部が改正され、国境を越えて行われるデジタルコンテンツの配信等の役務の提供に係る消費税の課税関係の見直しが行われました。当コラムでは、平成27年10月1日から施行されるその海外デジタルコンテンツ課税についてわかりやすく解説します。

1.課税方式の見直し(リバースチャージ方式の導入)

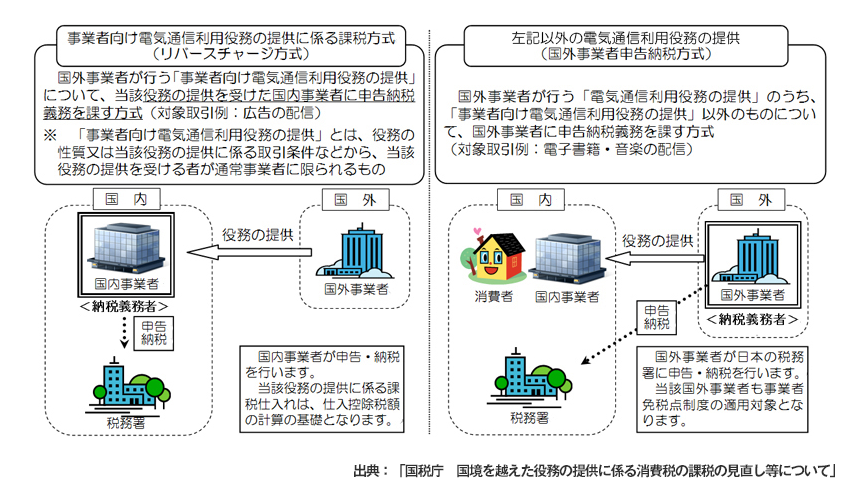

「電気通信利用役務の提供」について、その役務の提供を行った者が国外事業者(注)である場合には、その役務提供が「事業者向けのもの」と「事業者向け以外(以下、便宜上“消費者向け”とします。)のもの」のいずれに該当するかによって、以下の通り課税方式が改正されました。

(注)国外事業者とは、所得税法に規定する非居住者である個人事業者及び法人税法に規定する外国法人をいいます。

上記の図のとおり、事業者向け、消費者向けともに国外事業者から国内事業者が電気通信利用役務の提供を受けた場合には消費税が課されることになりますが、ここで従来の消費税の考え方から大きく変更される点は事業者向け電気通信利用役務の提供のときは、納税義務者が役務を提供した国外事業者から役務提供を受けた国内事業者に転換される(いわゆるリバースチャージ方式)ということです。

2.消費税の法令の主な変更点

消費税の法令としては、主に下記の2項目が大きな変更点になっています。

- (1)消費税法第4条に規定している「課税の対象」では、国内において事業者が行った資産の譲渡等から特定資産の譲渡等(事業者向け電気通信利用役務の提供等をいう。以下同じ)に該当するものを除外し、国内事業者が国外事業者から事業者向け電気通信利用役務の提供を受けた場合等(特定仕入れという。以下同じ)を追加

- (2)消費税法第5条に規定している「納税義務者」では、国内において課税資産の譲渡等を行った事業者から特定資産の譲渡等を行ったものを除き、特定課税仕入(課税仕入のうち特定仕入に該当するものをいう。以下同じ)を行った事業者を追加

3.リバースチャージ方式における注意点

リバースチャージ方式の場合における注意点として以下の事項が挙げられます。

- (1)事業者向け電気通信利用役務の提供を受けた国内事業者であっても、免税点制度により、必ずしも納税義務者になるとは限りません。

- (2)リバースチャージにより国外事業者は納税義務者となりませんが、事業者向け電気通信利用役務の提供に係る取引条件を提示する際など、あらかじめ当該役務の提供を受ける国内事業者にリバースチャージによる納税義務が発生することを表示する義務があります。ただし、国外事業者がこの表示義務を怠り、納税義務発生の表示が無かったとしても役務の提供を受けた国内事業者は、あくまで特定課税仕入れとして取り扱うのであって、表示の有無は納税義務自体に影響を与えるものではありません。

- (3)原則として、国内事業者(免税事業者を除く。以下同じ)が事業者向け電気通信利用役務の提供を受けた場合には納税義務が発生しますが、課税売上割合が95%以上である課税期間等一定の場合については、当分の間、特定課税仕入れはなかったものとする経過措置(詳細は第4回で解説します。)が設けられています。

- (4)特定課税仕入れに係る課税標準の計算

特定課税仕入れに係る課税標準は、その「事業者向け電気通信利用役務の提供」に係る支払対価の額を課税標準として、消費税の申告・納税を行うことになります。なお、特定課税仕入れについては、その特定課税仕入れを行った事業者に納税義務が課されていますので、支払った対価の額には消費税等に相当する金額は含まれていません。したがって、課税資産の譲渡等の対価の額の様に、108分の100を乗じて税抜き計算する必要はなく、支払った(支払うべき)金額がそのまま課税標準額となります。 - (5)仕入税額控除する特定課税仕入れに係る消費税額の計算

課税標準額に対する消費税額から控除する特定課税仕入れに係る消費税額は、「支払対価の額」に100分の6.3を乗じて算出した金額となります。特定課税仕入れについては特定課税仕入れを行った事業者に納税義務が課されていますので、支払った対価の額には消費税等に相当する金額は含まれていません。したがって、特定課税仕入れ以外の課税仕入れのように、108分の6.3を乗じて計算することにはなりませんのでご注意下さい。 - (6)特定課税仕入れに係る帳簿及び請求書等の保存

課税仕入れ等の税額が特定課税仕入れに係るものである場合には、他の課税仕入れに係るものと異なり、以下の事項が記載された帳簿の保存のみで仕入税額控除の適用を受けることができます。- ①特定課税仕入れの相手方の氏名又は名称

- ②特定課税仕入れを行った年月日

- ③特定課税仕入れの内容

- ④特定課税仕入れに係る支払対価の額

- ⑤特定課税仕入れに係るものである旨(帳簿に特定と付記するなどでOK)

4.リバースチャージ方式の処理方法

役務の対価を本体価格1,000円とした場合には、以下のような処理が考えられます。

①事業者向け電気通信利用役務の提供を行った国外事業者

| 売掛金など | 1,000円 | / | 収益 | 1,000円 |

※課税取引ではないが相手に対しリバースチャージである旨の表示義務あり

②特定課税仕入れを行った事業者

| 費用 | 1,000円 | / | 買掛金など | 1,000円 |

| 仮払消費税 | 80円 | / | 仮受消費税 | 80円 |

※課税標準に対する消費税額と同時に仕入税額控除の対象額も認識

事業者向け電気通信利用役務の提供とは

国外事業者が行う電気通信利用役務の提供のうち下記のいずれかに該当するものをいいます。

- ①提供する役務の性質からその役務の提供を受ける者が通常事業者に限られるもの

例えば、インターネット上での広告の配信やゲームをはじめとするアプリケーションソフトをインターネット上のWEBサイトで販売する場所を提供するサービスなどが該当します。 - ②提供する役務に係る取引条件等からその役務提供を受ける者が通常事業者に限られるもの

例えば、クラウドサービス等の電気通信利用役務の提供のうち、取引当事者間において提供する役務の内容を個別に交渉し、取引当事者間固有の契約を結ぶもので、契約において役務の提供を受ける事業者が事業として利用することが明らかなものなどが該当します。

消費者向け電気通信利用役務の提供とは

国外事業者が行う電気通信利用役務の提供のうち事業者向け電気通信利用役務の提供に該当しないものをいいます。

具体的には、広く消費者を対象に提供されている電子書籍・音楽・映像の配信等が該当します。

なお、上記の事業者向け電気通信利用役務の提供の具体例にあるクラウドサービス等において「事業者向け」であることを当該WEBサイトに掲載していたとしても、事業者以外の者からの申込みが行われた場合に、その申込みを事実上制限できないものは、「その役務の提供を受ける者が通常事業者に限られるもの」には該当しないため消費者向け電気通信利用役務の提供に含まれてしまいます。よって、消費者向け電気通信利用役務の提供には、事業者が提供を受けるケースも含まれるという点に注意が必要です。

次回は、部分的なインボイス方式が導入された消費者向け電気通信利用役務の提供について解説します。

この連載の記事

-

2015.10.26

第4回(最終回) 経過措置ほか

-

2015.10.13

第3回 部分的インボイス方式の導入

-

2015.09.28

第2回 リバースチャージ

-

2015.09.14

第1回 180度の発想転換?-内外判定は行う者から受ける者へ-

テーマ

プロフィール

税理士 藤井 規生(ふじい のりお)

TKC全国会 中堅・大企業支援研究会 幹事

TKC企業グループ税務システム普及部会 部会長

TKC企業グループ税務システム小委員会委員

- ホームページURL

- 税理士法人創経

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。