更新日 2016.09.12

TKC税務研究所 特別研究員 相澤 友弘

経済活動のグローバル化に伴い、国際取引に係る消費税について判断が困難となるケースが増加しています。また、平成28年度税制改正では、高額資産を取得した場合における仕入税額控除制度の適用関係の見直しがおこなわれ、一定の場合免税点制度及び簡易課税制度が適用できなくなりました。

当コラムでは、「消費税の免税等に関する留意点」として、第1回で高額特定資産を取得した場合の納税義務の免除の特例を解説し、第2回ではTKC税務研究所に寄せられた質問のうち、留意すべき輸出免税の取扱いに関するQ&Aを掲載します。

1.高額特定資産を取得した場合の納税義務の免除の特例

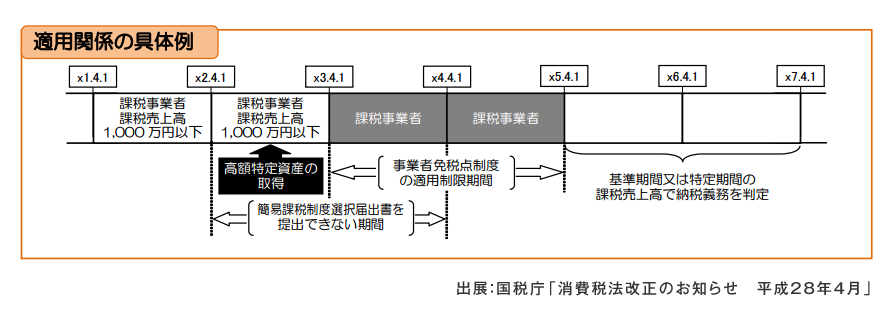

平成28年度消費税の改正において、課税事業者が簡易課税制度を選択適用していない課税期間において、平成28年4月1日以後に高額特定資産の課税仕入れ又は保税地域からの引取りを行った場合(以下「課税仕入れ等」という。)、又は自己建設高額特定資産の建設等に要した原材料及び経費の額が税抜1千万円以上となった場合は、一定の期間について、事業者免税点制度及び簡易課税制度(以下「当該制度」という。)を適用できなくなりました(消費税法第12条の4)。

(1) 高額特定資産

- ①高額特定資産とは、一取引単位につき、支払対価の額が税抜1千万円以上の棚卸資産又は調整対象固定資産をいいます(消費税法施行令第25条の5第1項第1号)。

- ②当該制度が適用できない期間は、課税仕入れ等の日の属する課税期間の初日から3年を経過する日の属する課税期間までの各課税期間になりますので、個人事業者及び1年決算の法人は3年間適用できません(消費税法第12条の4)。

この取扱いは、取得した高額特定資産を、当該期間中に廃棄、売却した場合であっても適用されます(消費税法基本通達1-5-22の2)。 - ③課税仕入れ等に係る支払対価の額には、当該資産の購入のために要する引取運賃、荷役費等又はその資産を事業の用に供するために必要な課税仕入れに係る支払対価の額は含まれません(消費税法基本通達1-5-24)。

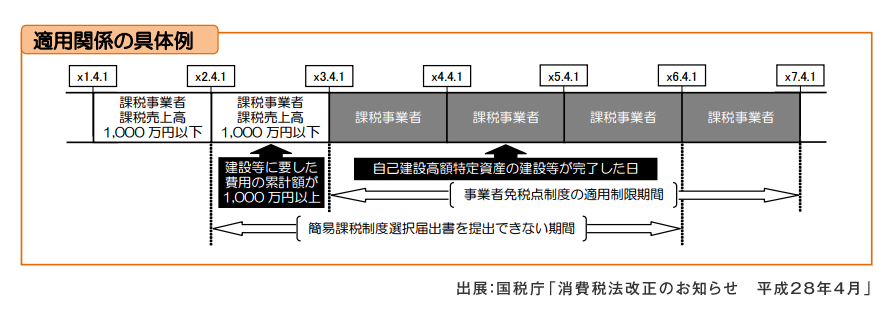

(2) 自己建設高額特定資産

- ①自己建設高額特定資産とは、他の者との契約に基づき、又は事業者の棚卸資産又は調整対象固定資産として、自ら建設等した資産をいいます。

自己建設高額特定資産が調整対象固定資産である場合の一取引単位は、消費税法施行令第5条各号に掲げる資産について、その資産ごとにその建設に要した仕入等に係る支払対価の額の合計額を基礎として判定します(消費税法基本通達1-5-26)。 - ②当該制度が適用できない期間は、1)自己建設高額特定資産の建設等に要した原材料及び経費の額(仕入税額控除を行ったものに限る。)の累計額が税抜1千万円以上となった日の属する課税期間の初日から、2)当該建設等が完了した日の属する課税期間の初日以後3年を経過する日の属する課税期間まで適用できません(消費税法第12条の4)。

したがって、1)の累計額が税抜1千万円以上となった日と2)の建設等が完了した日の課税期間が異なる場合は、当該制度を適用できない期間は3年以上になります。 - ③施行令第5条各号に掲げる資産であっても、棚卸資産の原材料として仕入れるものは調整対象固定資産に該当しないので、当該原材料を自ら建設等する棚卸資産の原材料として使用した場合には、その原材料の仕入れに係る支払対価の額についても、当該棚卸資産の建設等に要した仕入れに係る支払対価に含めます(消費税法基本通達1-5-27)。

- ④自己が保有する建設資材等の棚卸資産を自己建設資産の原材料として使用した場合には、当該棚卸資産の仕入れに係る支払対価の額は、当該自己建設資産の建設等に要した仕入れ等に係る支払対価の額に含まれます(消費税法基本通達1-5-28)。

(3) 事業者免税点制度の不適用の取扱いを受ける課税期間の届出書

上記(1)-②及び(2)-②の適用を受ける課税期間の基準期間の課税売上高が1千万円以下である場合には、新様式の「(第5-(2)号様式)高額特定資産の取得に係る課税事業者である旨の届出書」を速やかに提出することになります。

(4) 適用に関する経過措置

上記(1)高額特定資産及び(2)自己建設高額特定資産について、平成27年12月31日までに締結した契約に基づき、平成28年4月1日以後に高額特定資産等の仕入れ等をしている場合又は建設が完了する場合には、この規定は適用されません(消費税法附則第32条第2項)。

プロフィール

TKC税務研究所 特別研究員 相澤 友弘(あいざわ ともひろ)

昭和62年 東京国税局間税部消費税課総務係長

平成 6年 東京国税局課税第二部消費税課課長補佐

平成12年 東京国税局調査第一部特別国税調査官

平成13年 東京国税局課税第二部統括国税調査官

平成16年 麹町税務署総括特別国税調査官(法人税担当)

平成17年 千葉南税務署長

平成18年 (株)TKC税務研究所特別研究員

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。