更新日 2017.09.25

TKC全国会 中堅・大企業支援研究会会員

税理士 小山 勝

固定資産税は土地や家屋のほかに償却資産(事業用資産)も課税の対象となり、償却資産を所有している事業者は、毎年1月31日までに、その償却資産の所在する各市町村(東京23区においては資産が所在する区にある都税事務所)に申告をする必要があります。

当コラムでは、償却資産の範囲や申告の留意点について整理するとともに、平成29年度の税制改正で対象設備が拡大された「固定資産税の特例」について解説します。

当コラムの第1回では、償却資産の範囲について整理しました。第2回では、償却資産申告の留意点について整理するとともに、平成29年度の税制改正で対象設備が拡大された「固定資産税の特例」について解説します。

1.償却資産申告の留意点

(1) 税額等の算出方法

税額は、課税標準額に基づき算出します。課税標準額が150万円未満の場合は、課税されません。

課税標準額は、各資産の評価額を資産が所在する市区町村ごとに合算した額(決定価格)となります。

![]()

また、評価額は賦課期日(1月1日)現在における償却資産の取得年月及び耐用年数に応じた減価率を取得価額に乗じて算出します。

減価率は「固定資産評価基準」(地方税法第386条に基づく総務大臣の告示)別表第15「耐用年数に応ずる減価率表」から求めます。

![]()

後で触れますが、電算処理方式で申告する場合は、事業者が自ら減価率を求め、評価額を計算する必要があります。

(2) 償却資産の申告

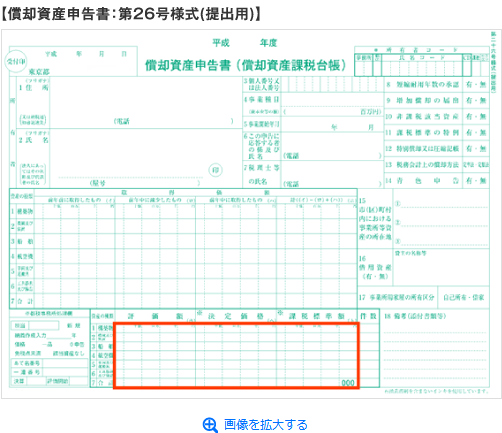

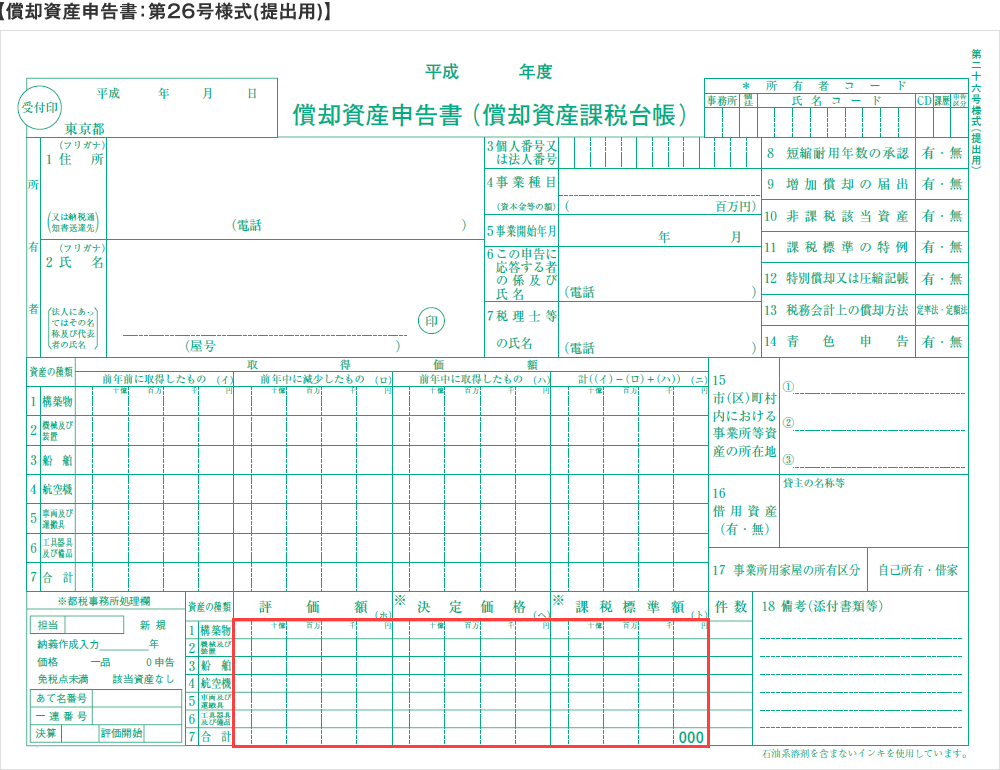

償却資産を所有している事業者は、賦課期日(毎年1月1日)時点で所有する資産について、その資産の所在する市区町村ごとに申告書(次の①~③の書類)を作成し、毎年1月31日までに、その償却資産の所在する各市町村(東京23区においては資産が所在する区にある都税事務所)に提出する必要があります。

- ①償却資産申告書(第26号様式)

必ず提出する書類です。償却資産を所有している事業者の基本情報や償却資産の合計額などを記載します。リース資産などの借用資産がある場合は、貸主の名称・住所等を記載します。 - ②種類別明細書(増加資産・全資産用)

償却資産を取得した場合に提出する書類です。前年にどんな償却資産をいくらで取得し、その結果、賦課期日時点で所有している償却資産にどんなものがあるかなどを記載します。 - ③種類別明細書(減少資産)

償却資産を売却・廃棄等した場合に提出する書類です。前年に減少したのはどんな資産で、いつ、いくらで取得したものなのかなどを記載します。

“償却資産申告”は法人税の確定申告などと異なり、“償却資産税申告”という税の申告ではなく、償却資産の情報を申告するものです。したがって、所有する償却資産の課税標準額が免税点(150万円)未満の場合や、前年中に資産の増減がなかった場合でも申告書の提出が必要です。

なお、市町村によっては、過去に申告をしている場合で、前年度の課税標準額が免税点未満であり、かつ、前年中に資産の増減がなかったときは、申告書に代えてハガキによる対応をしているところもあります。

(3) 一般方式と電算処理方式

申告方式には、一般方式と電算処理方式があります。

- ①一般方式

前年中に増加又は減少した資産を申告する方式です。評価額等の計算は、市税事務所等(東京都の場合は都税事務所)で行います。したがって、償却資産申告書(第26号様式)の「評価額(ホ)」欄、「決定価格(ヘ)」欄及び「課税標準額(ト)」欄は記載せずに申告します。 - ②電算処理方式

前年中に増加・減少した資産のみではなく、賦課期日(毎年1月1日)現在で所有する全ての資産について、事業者が評価額等を計算した上で申告する方式です。

なお、「地方税eLTAX仕様」では、償却資産申告書の提出方法は電算処理方式とすることとされています。そのため、電子申告の場合は、償却資産申告書(第26号様式)の「評価額(ホ)」~「課税標準額(ト)」欄は、必ず申告対象(記載が必須)となります。

(4) 償却資産申告における留意点

コラムの第1回で触れた内容もありますが、誤りの多い点など申告における留意点をまとめましたので、参考にしてください。

- ①固定資産台帳との整合性

種類別明細書に記載する資産の取得価額、取得年月、耐用年数等の項目は、固定資産台帳等の内容に基づいて記入します。法人税の申告内容などと異なる場合、調査に伴い追加申告が必要になるケースもあります。 - ②個人番号(マイナンバー)・法人番号の記載

マイナンバー制度の導入により、償却資産申告書に個人番号又は法人番号の記入が必要となりました。申告書の番号記入欄に漏れなく記載することが必要です(個人事業者の場合は、併せて申告書提出の際に個人番号の番号確認及び身元確認も必要となります)。 - ③ 申告漏れの多い資産

- 1)償却済資産(コラム第1回「3.申告の対象に含まれる資産」の(1)を参照)

- 2)テナントが取り付けた内装・造作及び建築設備等(コラム第1回「2.家屋と償却資産の区分」(2)を参照)

- 3)建築設備等のうち家屋と構造上一体でないもの、独立した機器としての性格が強いもの、特定の生産又は業務の用に供されるものなど(コラム第1回「2.家屋と償却資産の区分」(1)を参照)

- 4)即時償却をしている資産(コラム第1回「3.申告の対象に含まれる資産」(7)を参照)

- ④リース資産の取扱い

平成19年度の税制改正で、法人税においては平成20年4月1日以降に締結した所有権移転外ファイナンス・リース取引について、原則として売買として取扱われることになりました。

しかし、償却資産においては従来通り、リース会社が申告しますので、使用者は申告する必要はありませんが、償却資産申告書(第26号様式)に、リース資産について貸主の名称・住所等を記載します(「(2)償却資産の申告」①を参照)。

2.固定資産税の特例(平成29年4月1日~平成31年3月31日)

(1) 制度の概要(平成29年度の改正後)

中小事業者等が、中小企業等経営強化法の認定を受けた経営力向上計画に基づき、一定の設備を新規取得した場合、固定資産税が3年間にわたって2分の1に軽減されます。この制度は、固定資産税の軽減措置であるため、赤字法人であっても適用を受けることができます。なお、リースの場合は、ファイナンス・リース取引について対象となり、オペレーティング・リース取引については対象となりません。

【対象設備】

| 区分 | 用途又は細目 | 最低価額 | 販売開始 | 経営力向上 |

|---|---|---|---|---|

| 機械装置 | 全て | 160万円以上 | 10年以内 | 旧モデル比で「生産性向上指標」が年平均1%以上向上(旧モデルがないものは不要) |

| 工具(※) | 測定工具・検査工具(電気又は電子を利用するものを含む)に限る | 30万円以上 | 5年以内 | |

| 器具備品(※) | 全て | 30万円以上 | 6年以内 | |

| 建物附属 設備(※) |

全てだが、償却資産として課税されるものに限る | 60万円以上 | 14年以内 |

一部筆者加筆

平成29年度の税制改正により、対象設備に新たに測定工具・検査工具、器具備品、建物附属設備が追加されましたが、対象となる地域・業種を次のように限定して重点的に支援する措置とされています。なお、機械装置については、全国・全業種が対象です。

- ①最低賃金が全国平均(823円)以上の地域(注1):労働生産性が全国平均未満の業種(注2)

- ②最低賃金が全国平均(823円)未満の地域:全業種

- (注1)7都府県:埼玉県、千葉県、東京都、神奈川県、愛知県、京都府、大阪府

- (注2)24年経済センサスによると、一部の小売業(織物・衣服、飲食料品など)、宿泊業、飲食店、理美容、自動車整備業、医療業、社会保険・福祉・介護業(医療業、社会保険・福祉・介護業については東京を除く)。

(2) 適用手続き

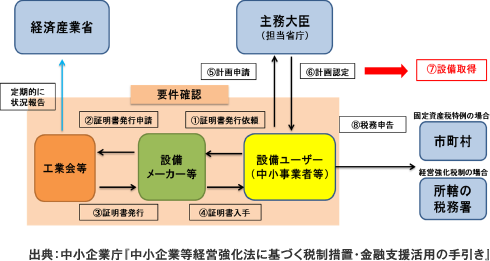

特例を受けるには、中小企業等経営強化法における経営力向上計画の認定が必要となります。経営力向上計画の例としては、マーケティング・財務管理の高度化、人材育成、生産性を向上させる設備投資等といった、いわゆる“攻めの投資”を実施する計画があります。そして、その認定に先立って、工業会等による証明書の取得が必要となります。

- ①中小事業者等は、設備を取得する前に、取得予定の設備について証明書の発行が可能であるかどうかを、設備メーカー等に確認します。

- ②③設備メーカー等は、その属する工業会等に対して、設備の確認・証明書発行依頼を行い、発行を受けます。

- ④中小事業者等は、設備メーカー等から証明書を入手します。

- ⑤⑥⑦中小事業者等は、経営力向上計画を策定し、各事業分野の担当省庁から認定を受けた上で、認定を受けた計画に基づき当該設備を取得します。

- ⑧税務申告に際しては、設備メーカー等から入手した証明書、経営力向上計画の申請書及び担当省庁から受けた認定書(いずれも写し)を添付します。

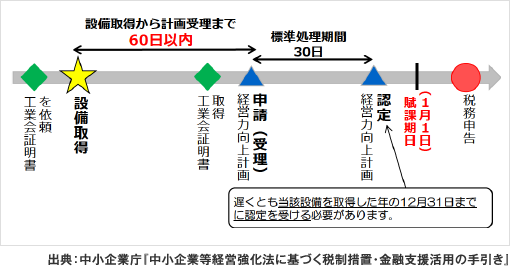

(3) 設備の取得時期についての例外

設備は経営力向上計画の認定後に取得することが原則ですが、原則に従うことができない場合には例外も認められています。この場合には、設備取得日から60日以内に経営力向上計画の申請が受理される必要があります。

加えて、固定資産税の賦課期日は毎年1月1日ですので、例えば、平成29年中に取得した償却資産について平成30年度の申告で特例を受けるためには、遅くとも平成29年12月31日までに認定を受ける必要があります。

認定までにかかる標準処理期間は申請が受理されてから30日とされていますが、申請件数が集中するとそれ以上の期間を要することもあります。設備を取得する予定がある場合には、特例を受けられるかどうかの判定を含め、計画の作成・実施等の相談など、早めに税理士法人等の支援機関にご相談されることをお薦めします。

(4) 経営力向上計画に係る認定申請書の記載例など

経営力向上計画認定申請書の様式、チェックシート、事業分野別指針ごとの記載例などが、中小企業庁のホームページで公表されています。経営力向上計画の申請をする際の参考にしてください。

この連載の記事

プロフィール

税理士 小山 勝(こやま まさる)

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ税務システム普及部会会員

TKC全国会 システム委員会 FXクラウド(固定資産)小委員会会員

- 略歴

- 2011年9月まで株式会社TKC勤務を経て、現在、税理士法人青山アカウンティングファームに勤務。株式会社TKCでのシステム設計・営業経験を活かし、上場企業から中小企業までの税務顧問業務、会計・税務申告システムの導入・運用コンサルティング等に従事。

- 主要著書

- ホームページURL

- 税理士法人 青山アカウンティングファーム

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。

{kind=link}